【港股打新】飞速创新,基本面不错

Part1公司简介及业绩情况

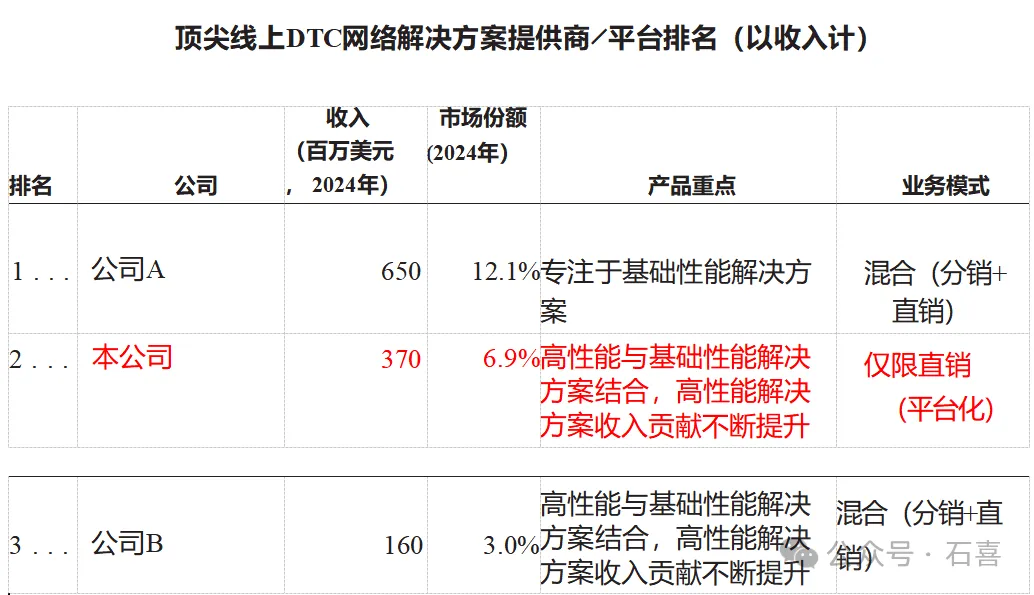

深圳市飞速创新技术股份有限公司是全球第二大线上DTC网络解决方案提供商,市场份额为6.9%。

DTC:直接面向客户

公司的网络解决方案使全球企业能够实现高效的数字化转型。通过线上销售平台FS.com,公司提供可扩展、具成本效益及一站式网络解决方案。

公司的解决方案范围包括「高性能网络设备」、「可扩展网络设备操作系统」及「云网络管理平台」。

公司的解决方案支持场景包括「高性能计算、数据中心、企业网络和电信」,凭藉以平台为核心,线上赋能的方式,满足全球客户对企业级高性能网络解决方案及基础性能网络解决方案的需求。

公司的DTC模式将这些功能整合到一个统一的平台系统中,为全球客户提供融合解决方案设计、产品验证和一站式采购的完整体验。

公司已经服务了全球超过200个国家和地区的500,000多名客户,覆盖《财富》500强企业中的约60%,这些公司分布于(其中包括)信息技术、金融服务、医疗、教育、汽车和电子产品等众多行业。

公司的收入几乎全部来自国外,所有收入来源中,来自美国的收入占比为50%左右,来自欧洲的收入占比为30%左右。

2022年、2023年及2024年以及截至2024年及2025年前三季度,约74,000名、76,600名、82,500名、69,100名及69,300名客户在公司的线上销售平台下单,每位客户产生的平均收入分别约为26,900元、28,900元、31,700元、28,300元及31,400元。

公司的客户忠诚度不断提升,2023年、2024年及截至2025年前9个月的净收入留存率分别达94.4%、102.3%及93.0%。

下图是FS.com上展示的公司的主要产品,包括交换机、网络设备、光模块、光纤跳线、配线管理、光网络、铜缆系统和测试仪器&工具8大类,每一大类又有多个子产品。

下表展示了公司近几年的业绩情况:

公司近三年多收入和毛利双位数增长,毛利率稳步提升,除2024年外,净利润双位数增长,净利率稳步提升。

公司在2024年净利润出现了13%下滑,原因是净利率的大幅下滑,主因是费用大幅扩张——销售费用增至4.88亿(同比增长44%)、研发费用增至1.44亿(同比增长30%),为全球化与产品升级投入。

Part2发行情况

● 招股价:35.2-41.6港元

● 募集总额:14.08-16.64亿港元

● 募集资金(公开):1.66亿港元

● 发行手数:40000手

● 每手股数:100股

● 入场费:4201.96港元

● 发行比例:10%

● 分配机制:机制B

● 市值:140.8-166.4亿港元

● 市盈率(静):36.25

● 基石投资者:11家认购占比45.84%

● 绿鞋:有

● 保荐人:中金、中信、招商

● 招股日期:3月13日-3月18日

● 上市日:3月23日

Part3综合分析

飞速创新主营业务是DTC网络解决方案,公司在行业内排名全球第二,市场份额6.9%。

全球线上DTC网络解决方案市场的规模从2020年的33亿美元增加至2024年的57亿美元,2020年至2024年的复合年增长率为15.0% 。预计全球线上DTC网络解决方案市场的规模将持续扩张,市场总收入将于2029 年达到108 亿美元, 2024 年至2029 年的复合年增长率为14.0% 。

2024年,前三大参与者合共占22%的市场份额。2024年,公司以6.9%的市场份额在全球线上DTC网络解决方案市场排名第二,为该市场最大的平台化公司。

公司2022年-2024年收入的复合增长率为14.6%。2025年前三季度的收入为21.75亿元,同比增长11.3%;利润为4.23亿元,同比增长20.6%。

2025年按全年按净利润同比增长20.6%算,净利润为4.76亿,公司的发行市值(最高为)166.4亿港元(146.38亿人民币),动态市盈率30.8倍,考虑到公司的地位、成长性以及新股首日的溢价,这个估值不贵。

公司在2025年前三季度毛利率为52.55%,同比+1.59pct、净利率为19.46%,同比+1.5pct,毛利率和净利率改善明显。公司的毛利率和净利率都比较高,说明公司盈利能力很强,同行的竞争不激烈,大家都能在里面赚到钱。

公司有稳定且忠诚度高的全球客户群。客户包括全球200多个国家和地区的超过500,000名客户,覆盖《财富》500强企业中的约60%。此外,公司的的销售平台上下单的客户数量和每位客户的平均收入在近几年也增长明显。

无论从公司的业务、市场地位、行业未来增长情况、近几年业绩以及稳定且忠诚的客户群上看,这都是一家有竞争力的公司。

看完了基本面,再看看发行情况。

公司发行价为35.2-41.6元,发行后市值为140.8-166.4亿港元,本次募资额为14.08-16.64亿港元,其中公开募资额为≤1.66亿港元。每手金额为4166元,总共40000手。

从公司的市值和公开募资额来看,在首次上市的公司里面属于市值较大、货量较多的那一类。

公司此次共引入11家基石,合计认购45.84%。基石中境外的占6家,境内的占5家,没看到有什么著名的投资机构。

总结:公司基本面优秀,货量较多(和头婚股比),预期上市首日表现好,有概率成为一支肉签(货量×涨幅≈利润)。

本轮共有三支新股招股,基本情况如下表:

两支二婚股(广合科技和国民技术)的折价率都比较高,国民科技更是达到了夸张的60%,推测这两支二婚有都有肉。货量上看,广合科技3.3亿,还算挺多的,国民科技只有1亿,稍微少了点。

飞速创新是首次上市,基本面不错,预期涨幅可以看高一些,加上货量也挺多(和头婚股比),预期收益预期更高(货量×涨幅≈利润)。

总之,三支新股值得参与,关键是怎么分配资金。届时我在会星球上说一说关于中签率和如何分配资金的看法。