251101-简析天顺25Q3及未来展望

$天顺风能(SZ002531)$ 先借用下长江电新的数据,这个我听了业绩会基本是准确的:公司发布2025年三季报,前三季度实现营收37亿元,同比增长5%,归母净利润约1亿元,同比下降76%;单季度看,公司Q3实现营收15亿元,同比增长18%,归母净利润约0.2亿元,同比下降79%。拆分业务看:1)海风Q3出货5.9万吨;2)陆风Q3陆塔出货6万吨,叶片出货101套;3)发电Q3收入约2.7亿元。公司Q3毛利率约16.5%,同比下降6.3pct。拆分业务看,1)海风Q3出现小幅亏损,预计主要因应收账期延长导致信用减值计提0.7-0.8亿元;若不考虑信用减值影响,Q3公司海风盈利约0.5-0.6亿元,对应单吨净利处于较高水平;2)陆风Q3亏损约0.28-0.29亿元;3)发电,Q3净利润约0.9-1亿元。

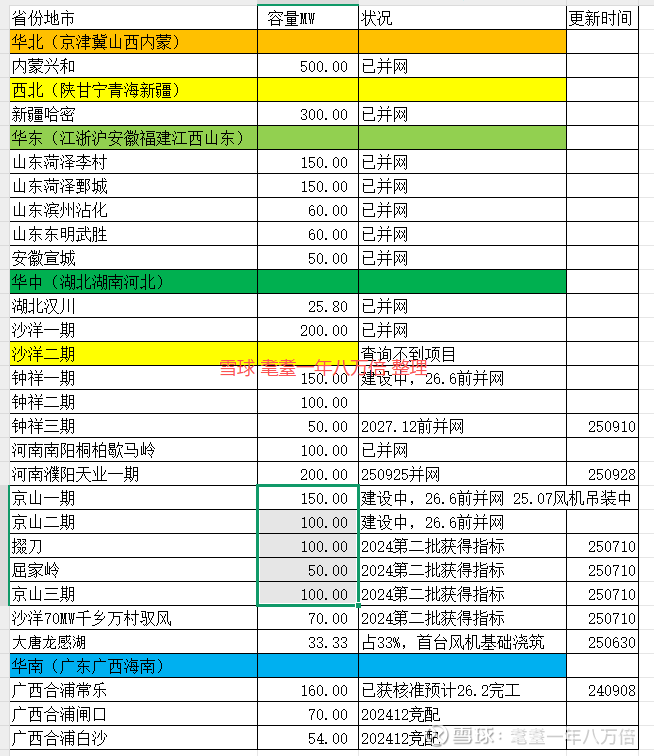

所以分板块来看Q3,1)海风主要是青州五七、帆石一、海洋牧场交付,董秘说预计四季度也差不多是三四万吨的交付,保守看2万吨吧,毕竟我在船运网很久没看到有船停靠了,应该是9月末的交付的拖后到四季度确认。海风应收账款有一部分跨期了(我一开始以为是陆风),也就是计提坏账的比例提高,所以有这个减值。如果未来把钱收回来的话是可以冲回的,就像今年一季度一样(请注意如果)2)陆风亏损有收缩的趋势,但是还是不太稳定,看年底会不会又憋一个大的 3)发电板块三季度来风小,不过董秘说每度售价有上升,但后续还是得看136号文的影响,另外那个增值税,内部估算影响是比较小基本可以不考虑的。

其他的信息:①射阳1gw今年无望了,看明年怎么处理,公司也在等并且和客户扯皮,毕竟射阳一期被占用太久; ②预计广东未来3年总体有15gw左右项目落地,公司在广东的布局也是比较不错的,相信市占率会提升。董秘对现在市占率低的解释是大部分项目都是提前1-2年招投标(公开或内部),公司之前还没有太多海工业绩,自然比不过友商。公司目标是50%左右市占率,留待26年验证吧;③英国Cfd的几个项目估计明年年初会公开,国内哪些企业能中标入围就差不多在26Q1-Q2公告了。如果有交付的话也要到26年底。我得到的信息是公司的海外订单其实已经在接触施工方了,也可能是我的理解有误吧; ④零碳/自有电站板块,会当作一个重要的事业部去运营但优先级低于海工,然后公司目标是5GW自持,后面做部分reits处理。远期目标大饼是能贡献1/3的利润。我自己统计了一下,目前公司在建+已经完工的基本是3GW,这部分到27年落实的可能性还是比较大的,但是后面就不知道如何了。主要还是在广西和湖北拿指标。

展望:这部分更新倒不多,该说的上次基本都说完了。目前来看26年肯定是比25年情况好,但好多少就不好嗦,但基本上是可以确定反转了。公司提到远期自有风场目标大饼是能贡献1/3的利润,那也就是总体30-40亿左右的净利润?我认为这并非不可能达到,但是要到29-30年了,这需要几个基地都是满产状态,还是有一定困难。长江电新估的明年8亿,我拆解一下大概就是自有电场扣去少数权益+5亿,海工+4亿,陆风亏损和杂七杂八-1亿。个人觉得比较合理,应该会在7-8亿左右。27年和之后的实在看不清,真拍的话那就和我看不起的吹牛机构没区别了。另外,看了下海力的情况,也是打算融资投建新厂房了,但进度我觉得未必会很快,因为公司经营性净现金流一直为负,并且账上的现金也不多了,真要扩建的话也是走天顺的老路,提升负债率。

然后,昨天的新闻发布会,关于海上风电还是比较支持的,具体内容我就不贴了,可以子在龙船风电、风芒能源去找下。 结合我之前去参展的调研,现在基本上会有一批项目在26年比较快的推进,就看深远海的相关办法能不能早点出来配合一下了,这对整个行业都是利好。

这次我比较想强调未来的几个风险点:①董秘提到一个潜在风险,造船业萎缩的话,船厂可能会来抢海工订单。海工的这些价值量和生产工艺难度说句不好听的,其实造船厂想搞也很容易,只是看不上;②欧洲的新能源转型进度,以及潜在的牢美强卖天然气的可能性,都会影响欧洲订单的落地;③国内js问题26年能否有比较好的解决方法,深远海管理办法的出台能否起到缓解作用; ④国内海风的营收上升,应收也会上升,有可能复制陆风的账款一拖再拖的现象。公司说是有选择性的接单的,会考虑利润和回款速度,希望这次三季度的减值只是财技吧。

这篇长文是明年天顺财报出来前最后一篇了,天天讲有时候我自己都烦。该说的都说了,耐心等待就好了。董秘提到有的机构投资者也被套了3年,那我还少套1年呢,我>机构,哈哈哈哈哈。另外说明一点:我来雪球发帖的本意是抛砖引玉相互交流进步,不是来看冷嘲热讽的,只要我看的不爽了直接屏蔽。我无法理解的一点就是,不看好的话去看好的股票下留言不就好了,毕竟大A对散户而言是多头市场;一味唱空除了满足“证明自己是对的”这个理由外,我找不出别的合理的理由。难道真有活佛来渡有缘人了?当然我们鼓励不同声音发声,天顺现在的基本面和友商比起来并不好也是客观的,但是那种一两句冷嘲热讽的,我觉得你是纯纯浪费我的时间。

以上仅为个人观点,不作为投资建议!也感谢@Knight_LM 球友的分享!