20亿美金BD在即,创新药里的价值洼地京新药业.空间至少翻倍.

整个创新药板块走出了年初机器人板块的气势,你方唱罢我方登台.

本质还是整个医药板块的价值重估.类似于当年消费电子从山寨手机开始,然后演变成自研品牌的过程.这个过程多少公司起飞就不赘述了.理论上医药行业也是会一样的。

本质是整个产业技术的积累到了技术爆发的时间点.

这里聊聊京新药业.

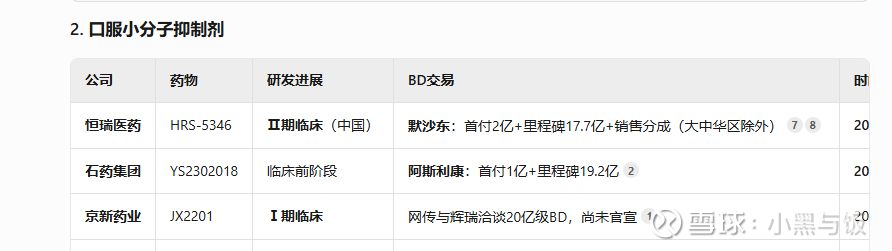

同样的一个靶点LPA靶点。 去年10月 临床前的 石药直接卖了20e美金总包.

今年3月.恒瑞医药临床2期 也是卖了20亿美金的总包,意味着.这个靶点的公允价值就是20亿美金左右.而京新药业 是国内第二进度的LPA靶点 。

他前面进度的临床二期的卖了20亿美金,他后面的进度临床前的也卖了20亿美金。

综上逻辑推导出来.京新的总包价格也肯定是20亿美金。接近140亿人民币….

而京新的股价才140亿.这里面空间有多少不言而喻

要知道恒瑞4000亿 今年涨了多少? 石药1400亿 今年涨了多少?

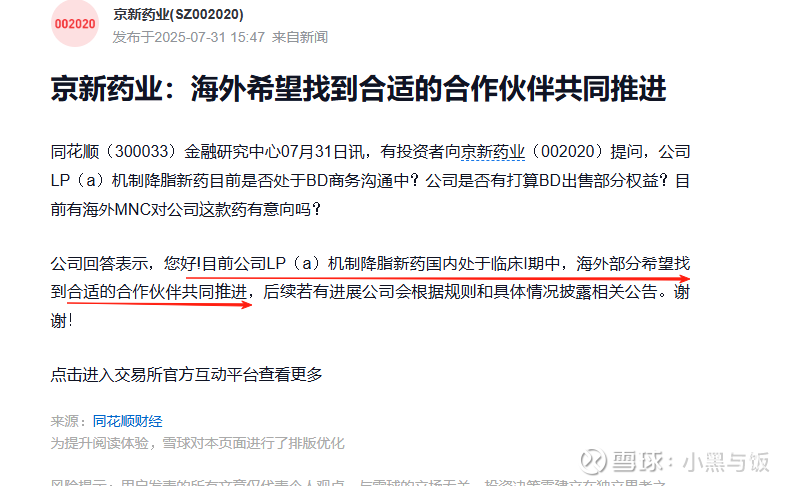

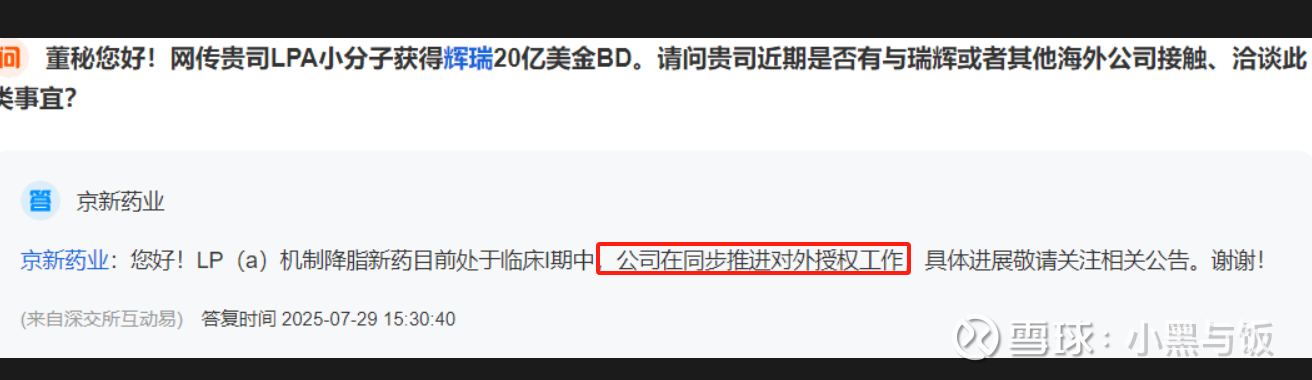

至于京新会不会BD,这是显而易见的事.他的互动易已经明确的回复了

这种热门药靶点的BD就好像明星里的顶级 3大女神, 高圆圆 贾静雯 刘亦菲 .

前面两大女神都跟别人签约委身了,现在刘亦菲出来说只要公允价值的嫁妆就能嫁给你,你肯定是砸锅卖铁都要买的对吧,

他不是什么阿毛阿狗的明星,热门药品就是热门的大明星.这个道理简单易懂吧?所以肯定是大把的mnc机构来谈了.这个道理很简单易懂吧.

这两天我也打了京新的证券部电话,也给我证实了确实是有很多mnc机构在谈.

这种事情只要在谈几乎就可以说是肯定会bd了,你再结合其他两家的BD时间来看,一个去年10月 ,一个今年5月 京新的BD时间也会很快了.

从股票的角度来看.你不可能等他bd了再去买.那你肯定买不到.所以现在这个位置的京新就是值博率非常高的票了。趋势一旦形成肯定就是奔着300亿以上去的了.更不谈京新现有业务的估值都不匹配他当前的价格.

这种顶级降血脂的热门创新药,市场接近400多亿美金,你bd以后还有后续交易分成.每年躺着拿钱.

综上述,京新的价格是真的低估了.至少翻倍以上的空间.$京新药业(SZ002020)$ $昂利康(SZ002940)$ $塞力医疗(SH603716)$