聊聊被人忽视的添加剂DTD,为何VC暴涨以后,DTD开始滞后性质的跳涨,DTD会复刻VC暴涨。久日新材被低估了。

小黑与饭

· 湖南

$久日新材(SH688199)$ $天赐材料(SZ002709)$ $华盛锂电(SH688353)$

DTD上周暴涨百分之50.最后一个低位添加剂也开始了涨价.

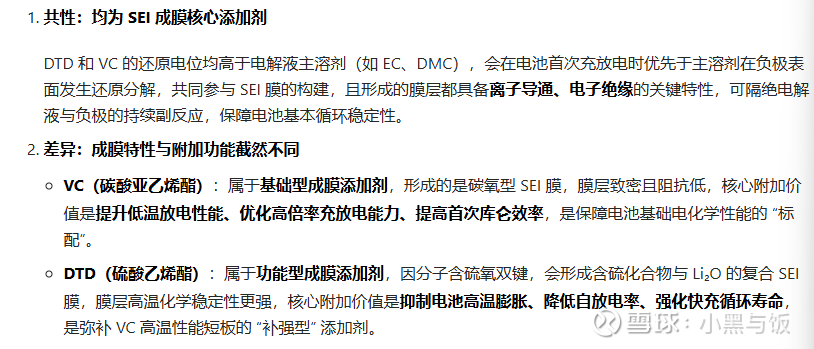

来讲一下为什么VC暴涨以后开始轮到DTD。因为DTD和VC都是sei成膜添加剂。

他们的功能是差不多的,都是成膜.只是功能性有所不同,

当VC涨到15W一吨的时候,DTD还只有4W一吨.这么大的价格差势必会造成配方的更改,

通过DTD+VC复配的方案,减少VC的用量。这样带来的后果就是DTD的用量增加了。虽然VC无法完全替代.但是DTD的增加量可以减少VC的用量,可以缓解VC需求.这也是为什么上周开始DTD开始跳涨.因为VC的极度短缺.导致DTD变得极具性价比了.

之前跟专家调研的时候就聊到过可以通过配方更改减少VC用量.虽然无法完全替代,但是能缓解缺口.这就是这一轮DTD开始跳涨的根本原因.

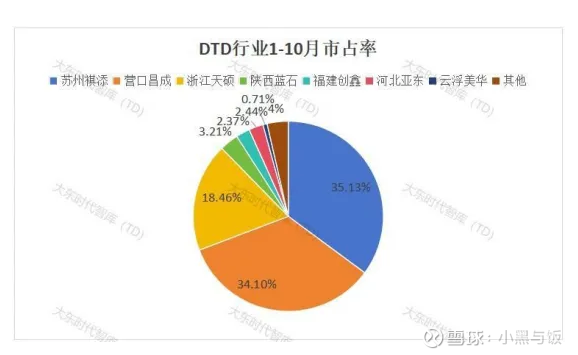

这是DTD产业的格局.双龙头的产能大概都是600

点击查看全文