聊聊数字人民币,市场完全没有认识到数字人民币2.0的意义.极大的预期差.这是一个服务 百万亿 规模的市场.

数字人民币2.0最大的变动就是计息和存款准备金,数字人民币从M0-M1了.

这是最具革命性的变动,成为了全球首个计息数字货币.未来会服务于人民币国际化几百万亿的市场.

正是这个变动让数字人民币有了乘数效应,让商业银行有了更多的内生动力去推动数字人民币.!!!!!!!

对商业银行:乘数效应是盈利的 “核心引擎”

商业银行靠 “存贷利差” 赚钱,乘数效应让银行能把 1 元存款,变成数元贷款,赚数倍利差,是利润的核心来源

没有乘数:1000 元存款,6% 准备金留 60 元,只能放贷 940 元,只赚 1 笔 940 元贷款的利息;

有乘数(6% 准备金):1000 元能派生 15666 元派生存款,对应可放贷规模超 1.6 万,利息收入直接放大 16 倍 +;

数字人民币 2.0:之前 100% 准备金,数币存款不能放贷,没乘数 = 没额外盈利

;2026 年转 6% 准备金,数币也能享乘数效应,银行推广数币的积极性直接拉满(赚更多利差)

之前的数字人民币对于商业银行来说是毫无价值的,百分百的存款保证金,没利息。没息差.没乘数规模.对于商业银行毫无利益可言.

现在的数字人民币2.0具备了乘数效应和利息,加上政策强推,极大的促进了整个商业银行的积极性,这是完全不同的.

不赚钱的政策我会敷衍了事,能赚钱的政策商业银行会帮你超额完成…变成了内生动力了。之前商业完全是没什么动力的.

这个乘数效应让数字人民币对于商业银行而言从完全没用的鸡肋,变成了可以放大十几倍赚息差的生产力工具了.也就是说,支持数字人民币的业务都商业银行会比不支持数字人民币业务都商业银行具有更高创收的能力,这也就带来了银行对自己的清算业务体系升级的迫切需求….

这是银行端的改变.下面再讲讲对于实际生活应用中会有哪些变化.

有些人会问这个跟微信和支付宝的区别,数字人民币是法偿性货币.他本质是货币.而微信支付宝这些只是个支付通道.这两者完全不是一个级别东西.

就拿数字人民币可编程货币的属性来说.

他可以直接创造智能合约解决生活中的一些付款痛点.

1. 预付费消费:一课一付 / 一月一付,杜绝卷款跑路

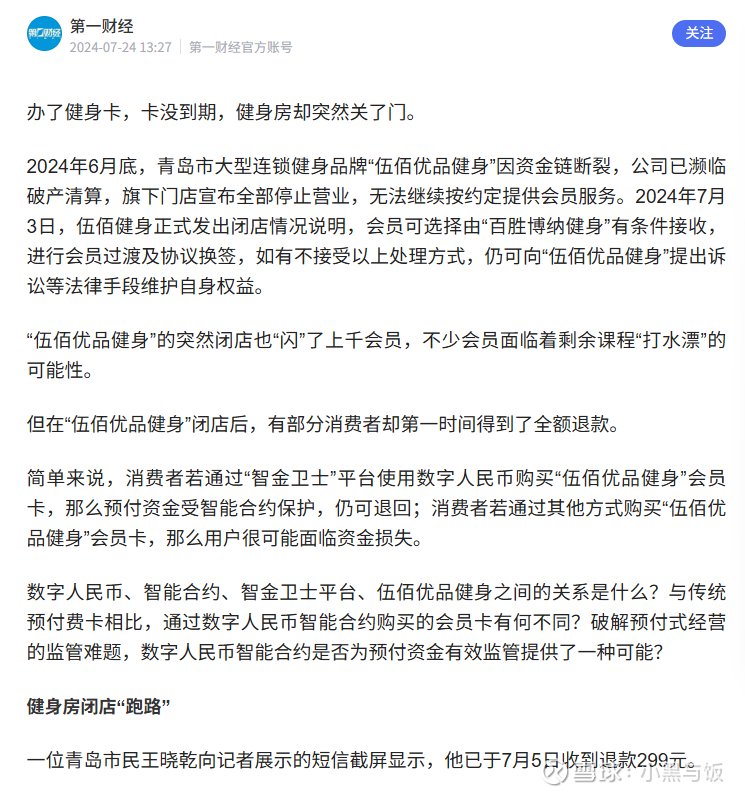

痛点:健身、教培、美容等预存后商家倒闭,资金无法追回(如青岛健身房倒闭致千万级损失)。

解决方案:资金存入智能合约托管池,按 “消费多次达到合约约定值自动释放一次” 自动执行,商家失联则剩余资金原路退回。

意义:消费者资金 “不预付、只暂存”,重构预付信任体系,监管可实时穿透。

这完全解决了教培 健身 以及各种老师最爱的按摩和商k这种预付费业务都信任痛点…这是传统货币和微信支付宝这种东西完全不能达成的.

以往就是跑了就跑了,维权费时费事,而可编程货币完全自动就帮你解决了.

2. 消费补贴 / 红包:定向使用,避免截留

痛点:政府文旅 / 绿色消费补贴易被套现,无法精准触达目标群体。

解决方案:智能合约限定 “地理围栏 + 品类 + 时效”,如仅本地商超 / 餐饮可用、7 天内有效。

案例:深圳 2000 万数字人民币红包,核销率提升 30%,资金 100% 流入实体商户。

意义:政策 “精准滴灌”,资金流向全程可溯,审计效率提升 40%+。

这个列子不用多举例了,太多了数不胜数,各种数字人民币消费券.

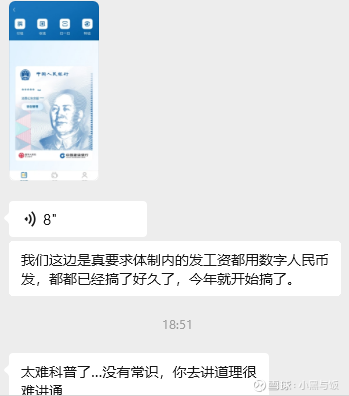

并且明年的各种国补,和补贴大概率是以数字人民币形式发放的.

很多体制内的人领数字人民币工资已经领了一年多了.以前没利息都取出来.现在完全不用取了.增加了沉淀资金。

3. 供应链金融:专款专用,破解中小微融资难

痛点:核心企业应付账款周期长,下游经销商融资难、银行怕挪用不敢贷。

解决方案:银行贷款以数字人民币发放,智能合约锁定 “仅用于向核心企业采购”,到货后自动结算,到期自动还本付息。

案例:工行 - 京东供应链方案首单 30 万元贷款,全流程无人工干预,融资效率提升 10 倍。

意义:资金 “跟着订单走”,银行敢贷、企业能贷,产业链融资成本降 2–3 个百分点。

4. 农民工工资:秒级到账,杜绝层层扣押

痛点:分包商截留工资、代持银行卡,欠薪纠纷频发。

解决方案:总包单位通过智能合约定向拨付至农民工个人钱包,“一人一钱包、一笔一到账”,全程可追溯。

案例:多地建筑项目累计发薪 1280 余万元,无一笔挪用,到账时效从 “周” 缩至 “秒”。

意义:根治欠薪灰色空间,保障劳工权益,监管可实时核验发放数据。

5. 政府采购 / 财政补贴:自动拨付,闭环监管

痛点:财政资金拨付慢、用途难监控,中小企业回款周期长。

解决方案:双智能合约 —— 财政端按验收自动付款,企业端回款优先归还银行贷款(如苏州 “苏采贷”)。

案例:建行苏州分行项目实现财政支付与贷款还款自动闭环,无人工干预,信贷风险降 70%。

意义:财政资金 “不落地、不挪用”,中小微融资成本降 1.5–2 个百分点。

6. 医疗采购结算:三流合一,对账零误差

痛点:医院与供应商货款对账繁琐,发票与货流不一致易引发纠纷。

解决方案:智能合约对接 GPO 平台,收货确认后自动触发付款,信息流 / 货物流 / 资金流实时匹配。

案例:广州 GPO 平台上线首周,86 笔、370 万元货款自动结算,对账效率提升 80%。

意义:医院财务成本降 50%,供应商回款周期从 30 天缩至 3 天。

7. 跨境支付:绕开 SWIFT,成本大降

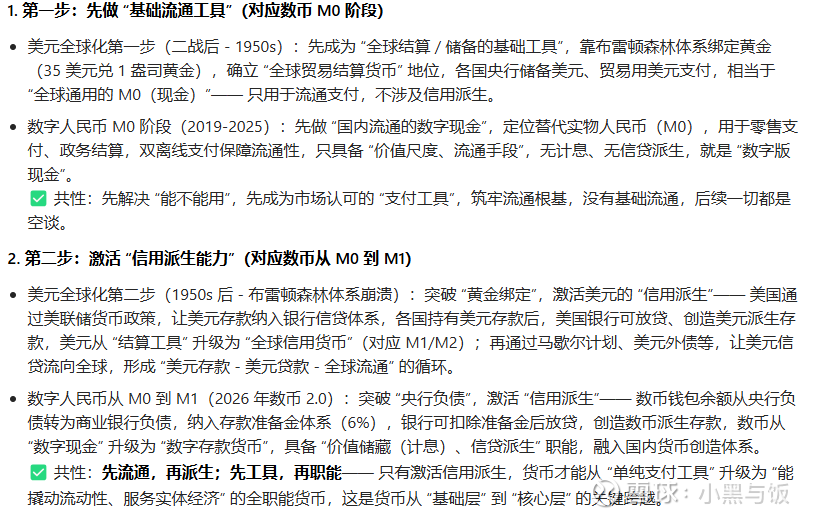

最后这个是最重大意义的,我们先看一下美元当年全球化的过程和现在数字货币m0-m1的变化过程.

完全一模一样的过程.不要低估了我们人民币国际化的决心,要搞清楚当下大漂亮是靠的什么,这是我们反美元霸权的重要的过程.我们要用数字人民币的m0-m1的过程去重走美元的全球化的路.第一步在国内搭建应用生态,第二步就是走出去全球化的过程.可以让各国都用上数字化人民币能找到对应的应用场景.这是人民币星辰大海的第一步,是数字人民币国际化的0-1的时刻.

数字人民币2.0其实本质已经不是一种单纯货币了,而是百万亿人民币流通市场的新金融基础设施.它已经远超了单独的货币意义。全球首款法偿性计息数字货币.

对应的是要服务百万亿金融市场的信息化清算系统和收单体系的升级改造.这其中所能创造出来多少新的投资机会?

什么题材跟他来比都是大巫见小巫了.别拿稳定币这种低端东西来碰瓷数字化人民币了.完全不是一个量级的东西.