【中银证券·宏观:1-2月经济数据点评】经济数据取得开门红

摘要

2026年1-2月工业增加值同比增速、社零同比增速和固投累计同比增速均超出市场预期。

1-2月工业增加值同比增长6.3%,从行业分类来看,1-2月采矿业工业增加值累计同比增速6.1%,制造业累计同比增速6.6%,公用事业累计同比增速4.7%,高技术产业累计同比增速13.1%。采矿业和消费类制造业增加值均较2025年有所上升,中游设备制造业分化明显,大宗周期品制造业整体表现相对偏弱。

1-2月社零同比增长2.8%,其中,除汽车以外的消费品零售额同比增长3.7%,服务消费累计同比增长5.6%。春节假期消费和补贴带动特征明显,但是以建筑装潢为代表的房地产后周期消费依然偏弱。

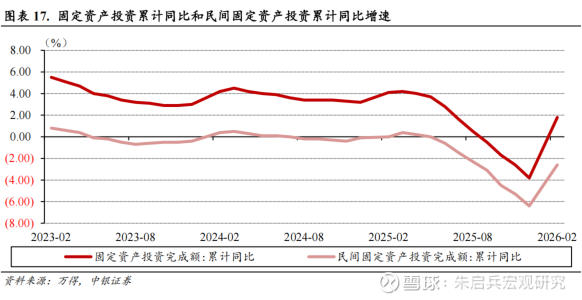

1-2月固定资产投资累计同比增速增长1.8%,民间固定资产投资累计同比下降2.6%。扣除房地产开发投资,1-2月全国固定资产投资增长5.2%,民间投资增长1.0%。分主要行业看,制造业投资1-2月累计同比增长3.1%,基建投资累计同比增长11.4%,地产投资累计同比下降11.1%。

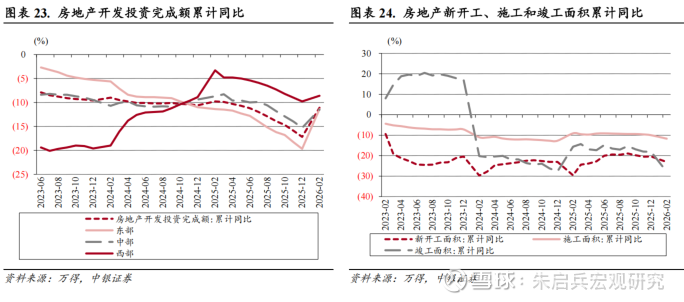

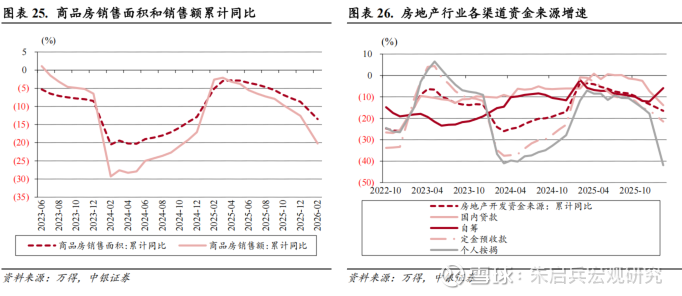

1-2月住宅投资增速下降10.7%,新开工面积累计同比下降23.1%。1-2月商品房销售面积同比下降13.5%,商品房销售额累计同比下降20.2%。2026年2月,70个大中城市新建商品住宅价格指数同比下降3.5%,较1月下降0.2个百分点,二手住宅价格指数下降6.3%,较1月下降0.1个百分点。

1-2月经济数据普遍超出市场预期。1-2月工业增加值同比增速、社零同比增速、固定资产投资累计同比增速均超出市场预期,加之此前公布的1-2月进出口同比增速和2月通胀数据、金融数据,至此已公布的经济数据普遍好于万得一致预期。我们认为经济数据取得开门红的原因有以下几个:一是2026年春节假期错位,节前企业备货较为充分,带动了工业增加值同比增速,二是外需相对较好,带动我国出口增速、出口交货值和产销率有较好表现,三是春节假期较去年同期多1天,给居民消费释放创造了较好的条件,四是制造业投资和生产持续向好,五是基建投资同比增速大幅改善。但同时也应该看到,房地产产业链相关数据仍未有明显改善。

老问题和新形势交杂。2026年经济增长目标是4.5%-5.0%,居民消费价格涨幅2.0%左右,赤字率按4.0%左右安排,同时政府工作报告指出,提出这些预期目标,主要考虑是“十五五”开局之年为调结构、防风险、促改革留出空间,为后期更好发展打牢基础。一方面,从我国经济内部环境看,供强需弱等客观问题仍然存在,生产端也需要持续因地制宜发展新质生产力,纵深推进全国统一大市场建设。另一方面,从外部环境看,2025年国际经贸环境急剧变化的影响一波未平,2026年3月中东地区冲突升级一波又起。我们认为在风高浪急的国际局势下,我国更需要预留好政策工具空间,以国内经济增长的确定性,对冲海外形势变化的不确定性。我们认为政策工具可能包括几个方面:一是总量货币政策方面仍有降准降息空间,二是结构性货币政策工具规模和实施方式都有调整空间,三是政府债券发行规模和发行节奏可能随着经济形势变化有所调整,四是关注财政赤字率是否会有所突破。

风险提示:全球通胀二次上行;欧美经济超预期回落;国际局势复杂化。

工业增加值同比增速好于预期

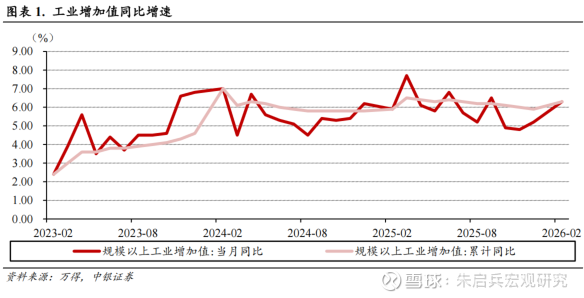

1-2月工业增加值同比增长6.3%,较2025年12月上升1.1个百分点,较去年同期上升0.4个百分点,高于万得一致预期同比增速5.23%。

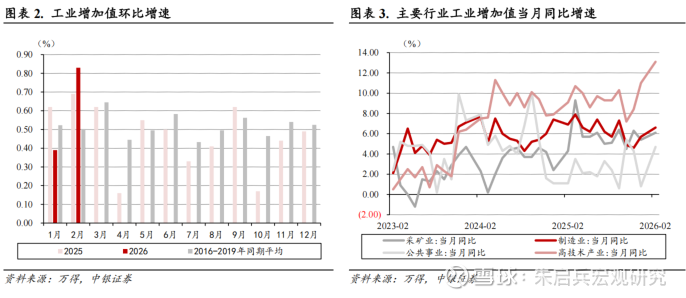

从环比增速来看,1月工业增加值环比增长0.39%,2月工业增加值环比上升0.83%,与近十年中春节假期同样在2月中旬的2015年、2018年和2021年相比,1月工业增加值环比增速虽然偏弱,但2月工业增加值环比增速都相对较强。

从行业分类来看,1-2月采矿业工业增加值累计同比增速6.1%,制造业累计同比增速6.6%,公用事业累计同比增速4.7%,高技术产业累计同比增速13.1%。从企业类型来看,1-2月国企工业增加值同比增速4.2%,股份制企业同比增速6.9%,外企工业增加值同比增速4.0%,私企工业增加值同比增速7.4%。与2025年相比,1-2月累计同比增速下降的仅有国企,上升幅度超过1.0个百分点的是高技术产业、公共事业和私企。

1-2月,装备制造业增加值同比增长9.3%,分产品看,3D打印设备、锂离子电池、工业机器人产品产量同比分别增长54.1%、42.6%、31.1%。

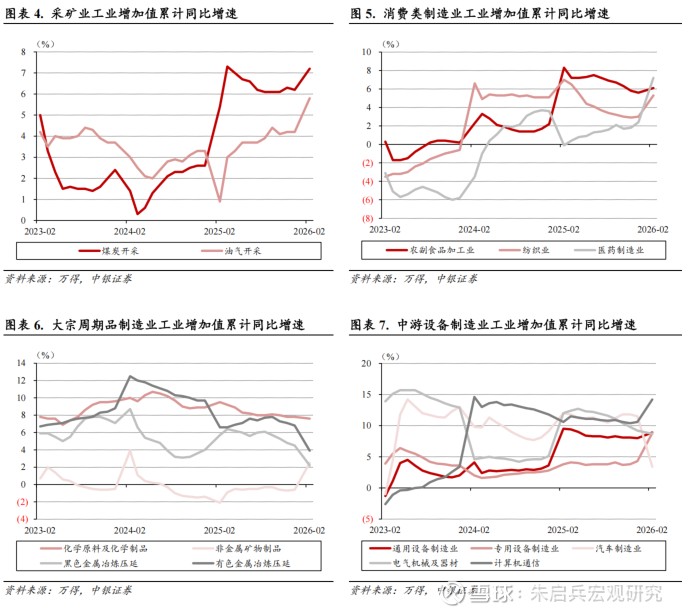

1-2月分行业工业增加值表现:采矿业和消费类制造业增加值均较2025年有所上升,中游设备制造业分化明显,大宗周期品制造业整体表现相对偏弱。

采矿业方面,1-2月煤炭开采和洗选业增加值累计同比增长7.2%,石油和天然气开采业增加值累计同比增长5.8%。

消费类制造业方面,1-2月农副食品加工业增加值累计同比增长6.1%,纺织业增加值累计同比增长5.3%,医药制造业增加值累计同比增长7.2%。

大宗周期品制造业方面,1-2月化学原料及化学制品制造业增加值累计同比增长7.6%,非金属矿物制品业增加值累计同比增长2.5%,黑色金属冶炼及压延加工业增加值累计同比增长2.2%,有色金属冶炼及压延加工业增加值累计同比增长3.9%。

中游设备制造业方面,1-2月通用设备制造业增加值累计同比增长8.9%,专用设备制造业增加值累计同比增长8.8%,汽车制造业增加值累计同比增长3.4%,电气机械及器材制造业增加值累计同比增长8.7%,计算机、通信和其他电子设备制造业增加值累计同比增长14.2%。

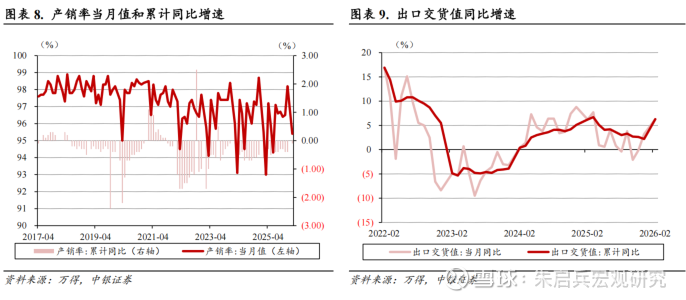

1-2月工业需求端季节性回落,但与历史同期相比不弱。

1-2月规模以上工业企业产销率为95.4%,较2025年12月下降2.8个百分点,较去年同期下降0.1个百分点;产销率同比下降0.1%,明显强于2020年-2025年同期平均水平-0.53%。

1-2月规模以上工业企业出口交货值同比增长6.3%,较2025年12月上升3.1个百分点,较2025年上升4.1个百分点。

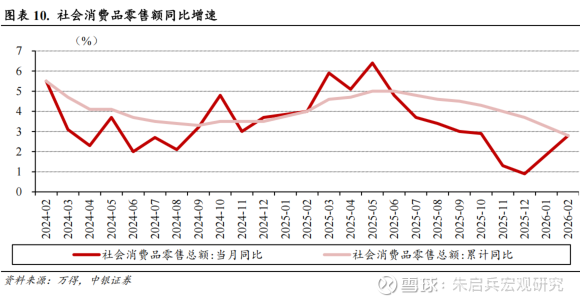

春节假期消费带动社零同比增速超预期

1-2月社零同比增长2.8%,较2025年12月上升1.9个百分点,其中,除汽车以外的消费品零售额同比增长3.7%,较2025年12月上升2.0个百分点,其中,服务消费累计同比增长5.6%,较2025年上升0.1个百分点。

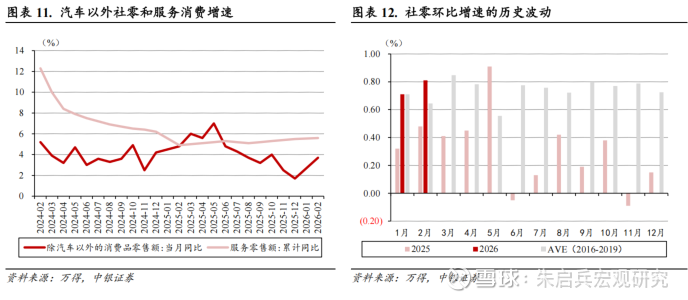

1月社零环比增长0.71%,2月环比增长0.80%,较历史同期平均水平持平或略高。

2026年1-2月,乡村消费好于城镇,餐饮消费好于商品,社零整体略好于限额以上单位社零增速,服务零售额同比增速最高。

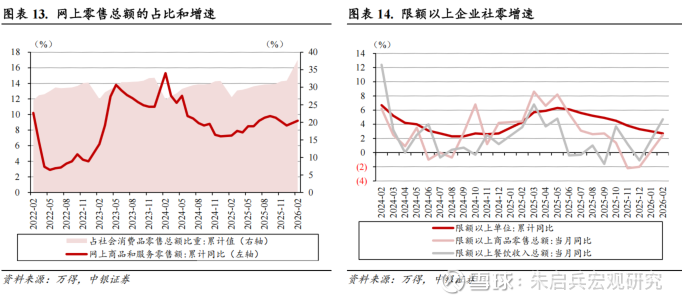

1-2月网上商品和服务零售额累计同比增长9.2%,增速较2025年上升0.6个百分点,其中实物商品网上零售额累计同比10.3%,增速较2025年上升5.1个百分点。1-2月网上零售额累计占比为37.8%,较2025年同期上升10.6个百分点,较2025年12月上升5.9个百分点。

1-2月商品消费同比增长2.5%,较2025年12月上升1.8个百分点,限额以上商品消费同比增长2.5%,较2025年12月上升4.5个百分点;1-2月餐饮消费同比增长4.8%,较2025年12月上升2.6个百分点,限额以上餐饮消费同比增长4.7%,较2025年12月上升5.8个百分点。

1-2月限额以上企业消费品零售总额累计同比增长2.7%,限额以上企业商品消费累计同比增速2.5%,弱于餐饮消费累计同比增速4.7%。

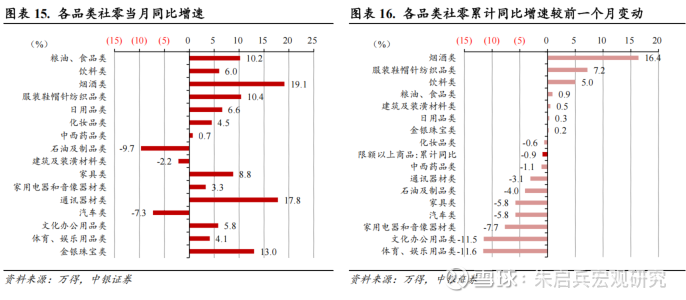

据统计局解读,1-2月份,服务零售额同比增长5.6%,比2025年全年加快0.1个百分点,其中,通讯信息服务类、旅游咨询租赁服务类、文体休闲服务类零售额较快增长。

春节假期消费和补贴带动特征明显,但是以建筑装潢为代表的房地产后周期消费依然偏弱。

从产品分类来看,1-2月限额以上企业商品零售总额增速较高的细分行业包括烟酒类(19.1%)、通讯器材类(17.8%)、金银珠宝类(13.0%)、服装鞋帽(10.4%)和粮油食品(10.2%),同比增速下降的细分行业有石油及制品类(-9.7%)、汽车类(-7.3%)和建筑及装潢材料类(-2.2%);与2025年12月相比,增速上升较多的有烟酒类、家用电器和音像器材类和家具类,增速下降较多的有体育娱乐用品类、书报杂志类和化妆品类等。

1-2月累计同比增速较2025年全年相比,上升较多的有烟酒类、服装鞋帽针纺织品类和饮料类等,累计同比增速较2025年全年下降较多的有体育娱乐用品类、文化办公用品类和家用电器和音像器材类等。

固定资产投资增速环比增速转正

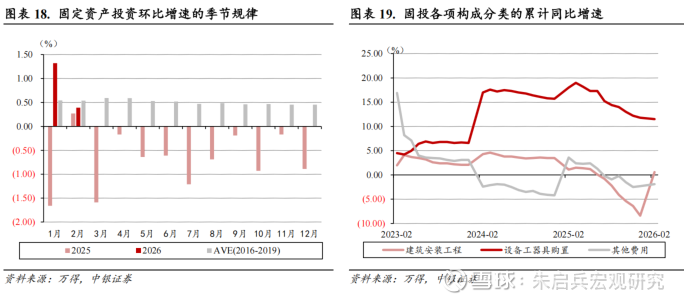

1-2月固定资产投资累计同比增速增长1.8%,较2025年1-12月上升5.6个百分点,1-2月民间固定资产投资累计同比下降2.6%,较2025年1-12月上升3.8个百分点。扣除房地产开发投资,1-2月全国固定资产投资增长5.2%,民间投资增长1.0%。1月固定资产投资环比增长1.32%,2月环比增长0.39%。

从分项构成分类看,2026年1-2月建筑安装工程投资累计同比增长0.6%,设备工器具购置投资累计同比增长11.5%,其他费用累计同比下降1.9%;与2025年全年相比,增速分别上升9.0个百分点、下降0.3个百分点和上升0.4个百分点。

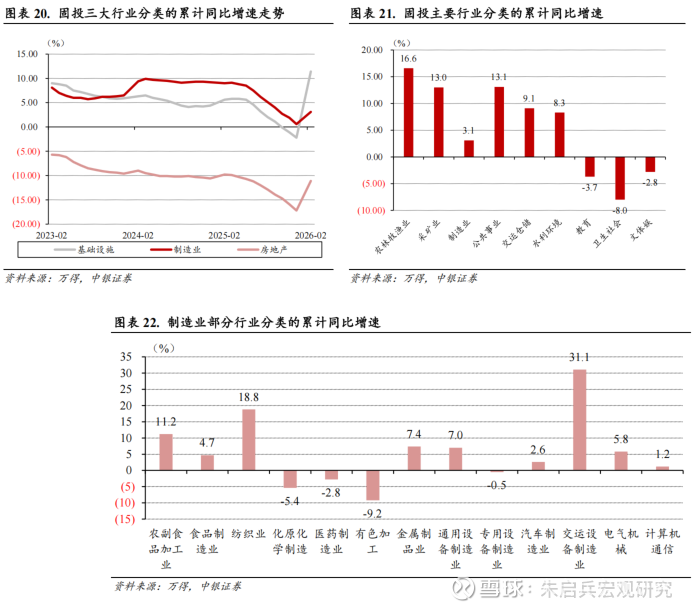

制造业、基建和房地产累计同比投资增速均较2025年全年有较大幅度上行。

从产业分类来看,第一产业累计同比增长17.4%,第二产业累计同比增长5.4%,第三产业累计同比下降0.4%;从地区来看,东部累计同比增长1.8%,中部增长1.9%,西部下降0.5%,东北下降11.4%;从企业类型来看,内资企业累计同比增长2.1%,国有控股同比增长7.7%,外商投资下降9.1%。

分主要行业看,制造业投资1-2月累计同比增长3.1%,基建投资累计同比增长11.4%,地产投资累计同比下降11.1%。从我们测算的当月同比增速看,制造业投资同比增速较2025年12月上升13.6个百分点,基建投资同比增速较2025年12月上升23.6个百分点,房地产投资同比增速较2025年12月上升26.5个百分点。

1-2月固投增速较高的一级分类行业包括农林牧渔业(16.6%)、公共事业(13.1%)和采矿业(13.0%),固投增速较低的行业包括卫生社会(-8.0%)、教育(-3.7%)和文体娱(-2.8%);制造业行业分类下,固投增速较高的细分行业包括铁路、船舶、航空航天和其他运输设备制造业(31.1%)、纺织业(18.8%)和农副食品加工业(11.2%),固投增速较低的行业包括有色金属冶炼及压延加工业(-9.2%)、化学原料及化学制品制造业(-5.4%)和医药制造业(-2.8%)。

与2025年1-12月相比,一级分类行业中固投增速上行较多的行业是农林牧渔业、水利环境和采矿业,固投增速上行幅度较小的行业是文体娱、制造业和公共事业;制造业行业分类下,固投增速上行较多的行业是电气机械及器材制造业、纺织业和铁路、船舶、航空航天和其他运输设备制造业,固投增速下行较多的行业是汽车制造业、有色金属冶炼及压延加工业和通用设备制造业。

我们认为1-2月固定资产投资增速有几个特点,一是整体回暖,固定资产投资整体增速在去年同期较高的基数上回正,二是基建、制造业和房地产固投增速均较2025年1-12月有较大幅度反弹,三是主要行业固投增速均较2025年1-12月有较大幅度上行,四是制造业下辖行业分类中,仅有汽车制造和有色加工两个行业固投增速较2025年1-12月下降。据统计局解读,高技术产业中,航空、航天器及设备制造业,研发与设计服务业,信息服务业投资分别增长20.2%、20.6%、16.5%。

1-2月房地产固定资产投资增速较2025年1-12月有所上升,但较去年同期继续仍在下降。1-2月房地产投资累计同比增速下降11.1%,比2025年1-12月上升6.1个百分点。其中东部地区累计同比下降11.4%、中部地区累计同比下降11.5%、西部地区累计同比下降8.6%。从房地产分类来看,1-2月住宅投资增速下降10.7%,办公楼投资增速下降17.3%,商业地产投资增速下降18.2%。1-2月房地产新开工面积累计同比下降23.1%,施工面积同比下降11.7%,竣工面积同比下降27.9%。1-2月房地产固定资产投资仍在寻底。

商品房销售额和销售面积同比增速继续下降。1-2月商品房销售面积同比下降13.5%,商品房销售额累计同比下降20.2%。1-2月商品房待售面积同比增长0.1%,其中住宅面积同比增长1.3%,办公楼同比增长1.5%,商业地产同比下降5.3%。从房地产投资资金来源看,1-2月国内贷款占比19.7%,较2025年1-12月上升4.6个百分点,个人按揭贷款占比8.6%,较2025年1-12月下降5.2个百分点,定金预收款占比27.5%,较2025年1-12月下降2.7个百分点,自筹资金占比37.9%,较2025年1-12月上升2.3个百分点。从增速看,1-2月房地产开发资金来源累计同比增速下降16.5%,其中国内贷款资金来源同比下降13.9%,定金和预收款增速下降21.5%,个人按揭贷款资金来源增速下降41.9%。2026年2月,70个大中城市新建商品住宅价格指数同比下降3.5%,较1月下降0.2个百分点,二手住宅价格指数下降6.3%,较1月下降0.1个百分点。

结论:经济数据取得开门红

1-2月经济数据普遍超出市场预期。1-2月工业增加值同比增速、社零同比增速、固定资产投资累计同比增速均超出市场预期,加之此前公布的1-2月进出口同比增速和2月通胀数据、金融数据,至此已公布的经济数据普遍好于万得一致预期。我们认为经济数据取得开门红的原因有以下几个:一是2026年春节假期错位,节前企业备货较为充分,带动了工业增加值同比增速,二是外需相对较好,带动我国出口增速、出口交货值和产销率有较好表现,三是春节假期较去年同期多1天,给居民消费释放创造了较好的条件,四是制造业投资和生产持续向好,五是基建投资同比增速大幅改善。但同时也应该看到,房地产产业链相关数据仍未有明显改善。

老问题和新形势交杂。2026年经济增长目标是4.5%-5.0%,居民消费价格涨幅2.0%左右,赤字率按4.0%左右安排,同时政府工作报告指出,提出这些预期目标,主要考虑是“十五五”开局之年为调结构、防风险、促改革留出空间,为后期更好发展打牢基础。一方面,从我国经济内部环境看,供强需弱等客观问题仍然存在,生产端也需要持续因地制宜发展新质生产力,纵深推进全国统一大市场建设。另一方面,从外部环境看,2025年国际经贸环境急剧变化的影响一波未平,2026年3月中东地区冲突升级一波又起。我们认为在风高浪急的国际局势下,我国更需要预留好政策工具空间,以国内经济增长的确定性,对冲海外形势变化的不确定性。我们认为政策工具可能包括几个方面:一是总量货币政策方面仍有降准降息空间,二是结构性货币政策工具规模和实施方式都有调整空间,三是政府债券发行规模和发行节奏可能随着经济形势变化有所调整,四是关注财政赤字率是否会有所突破。

风险提示:全球通胀二次上行;欧美经济超预期回落;国际局势复杂化。

证券分析师:张晓娇

证券投资咨询业务证书编号:S1300514010002

证券分析师:朱启兵

证券投资咨询业务证书编号:S1300516090001

市场有风险,投资需谨慎

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。