现金充裕的童装龙头,多维度转型打开第二增长曲线

个人观点,不代表投资建议

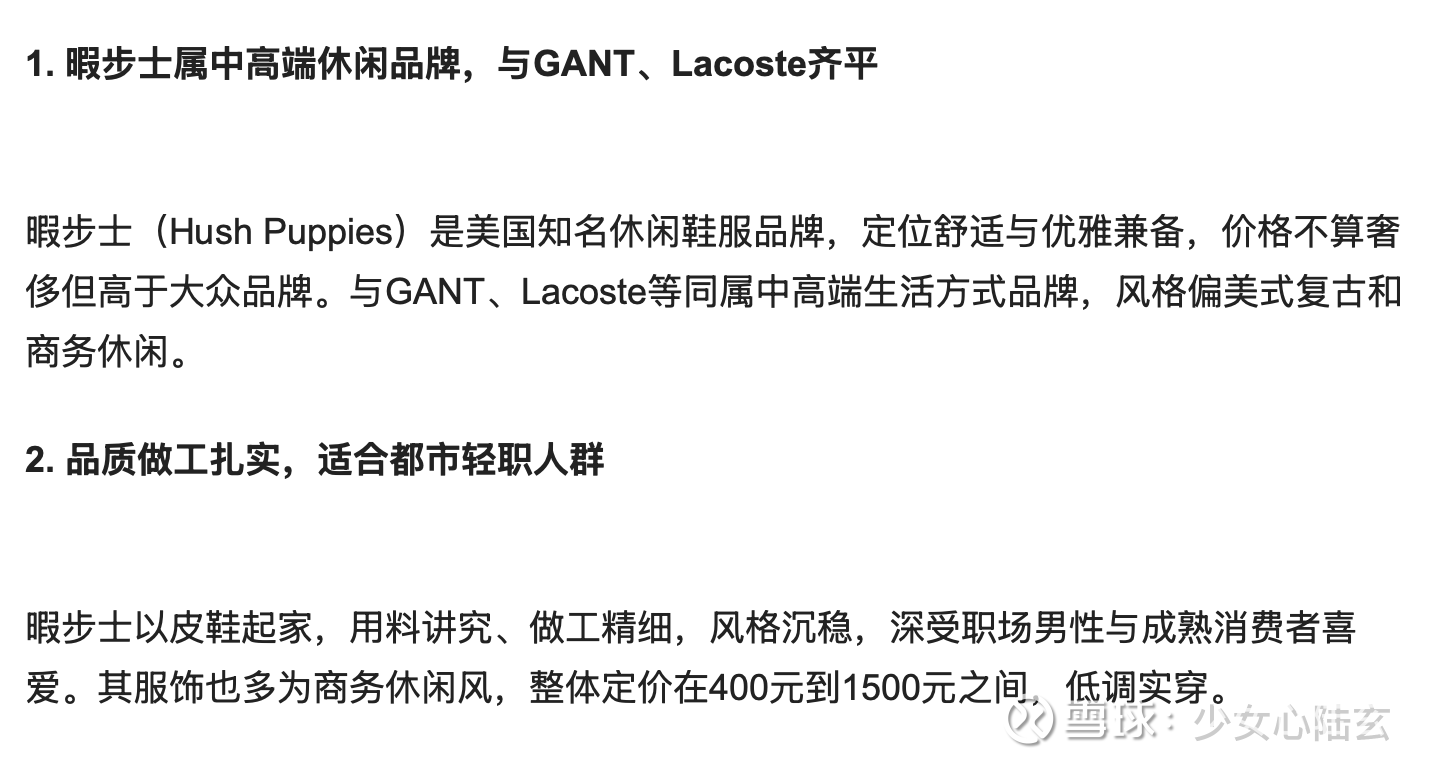

嘉曼服饰品牌矩阵完善,中高端定位清晰,公司构建“金字塔型”品牌矩阵,覆盖中端至高端市场:自有品牌:水孩儿(中端童装,占比87%)、菲丝路汀(培育期);授权品牌:暇步士(美式休闲)、哈吉斯(英伦校园),贡献64%营收;代理品牌:Armani、Boss等国际奢侈童装。差异化优势:通过电商渠道(营收占比57%)和唯品会布局,毛利率达62.4%(行业TOP 13%),显著高于同业。

童装行业承压,但结构升级机会仍在。2022年中国出生率降至6.77‰,婴幼儿装需求萎缩,2023年完成暇步士全品类(成人装/鞋履/箱包)收购,切入千亿级休闲服饰市场。

现金储备雄厚:2024年末货币资金同比增677%,占资产比重21.56%,账面现金超13亿元;资产负债率仅19.5%(行业均值40%+),流动比率4.31,偿债风险极低。2024年净利润1.71亿元,尽管受消费疲软影响同比下滑4.8%,但扣非净利润逆势增长4.9%,主业韧性凸显。3家机构给予“买入”评级,目标价均值25.66元。

公司积极布局国家大力支持的高科技行业

嘉曼服饰(301276)在2月12日通过投资者关系平台回应投资者提问时,明确表示公司对AI辅助设计在研发中的应用持积极态度。

在投资者提问中,有人询问嘉曼服饰是否考虑让设计师学习使用AI辅助设计工具,以提高工作效率。对此,嘉曼服饰表示,公司认同AI辅助设计对提升研发效率的重大作用,未来将不排除在服装设计等方面合理运用人工智能。这一回应不仅表明了嘉曼服饰在未来的研发计划中可能会引入更多的科技元素,而且还透露出公司对提升设计师工作效率的重视。

除了AI辅助设计外,嘉曼服饰还针对投资者提到的与知名IP形象合作的建议给出了积极回应。公司表示,未来旗下品牌将考虑持续开发与主营业务相关联的IP产品,并适时推出其他IP周边品类。这指出了嘉曼服饰在品牌策略上的灵活性和前瞻性。