煤炭行业:新集能源+中煤能源2025半年报解读

一煤炭供需情况

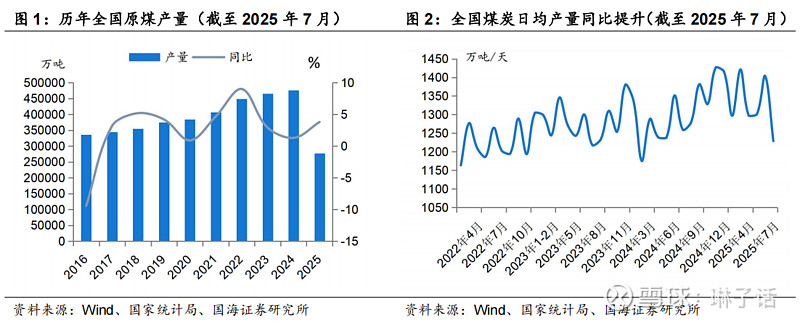

首先来说一下煤炭行业的供需情况,因为煤炭在长协过后,虽然周期属性减弱,但本身还是属于周期股,而周期股的投资,供需则是起到决定性的一个投资要素

国家严查超产过后,7月份的煤炭产量较为迅速的下滑

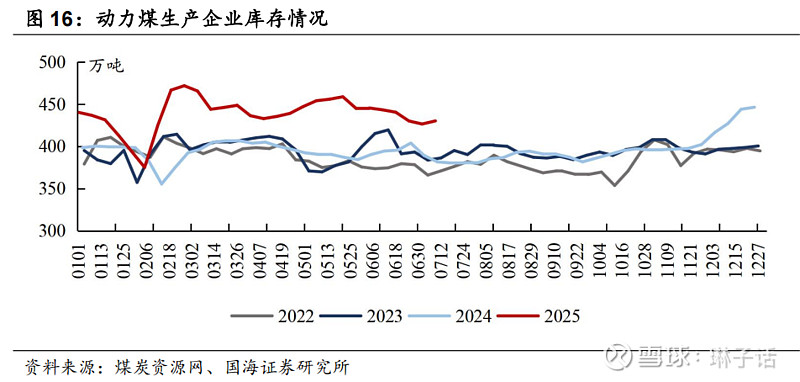

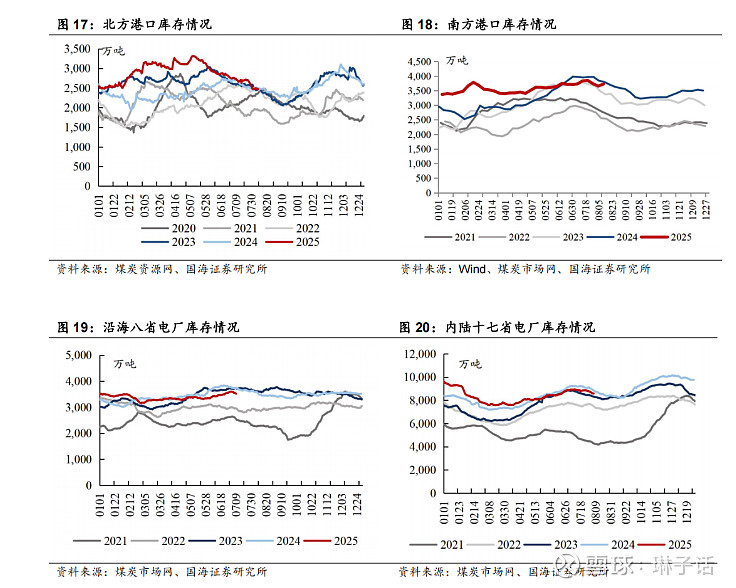

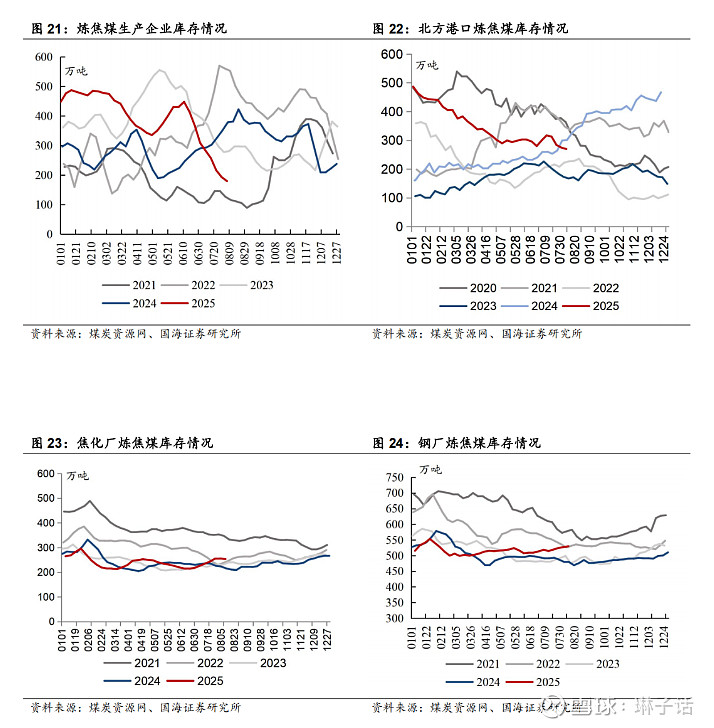

动力煤企业端的库存较高,港口在继续下滑。其中双焦的库存下降的非常厉害,随时可能会出现暴拉,目前预估焦炭价格可能会直奔2600—3000元去,当然这是比较偏乐观的估计,就像预测指数会到5500点之上一样,是经验的总结,不一定就对。

需求端:煤炭的需求基本上波动不,长期来看估计在2%左右的增长,所以需求其实分析的意义不是太大。当然如果你有那个闲心,那就更好

首先说一下新集能源

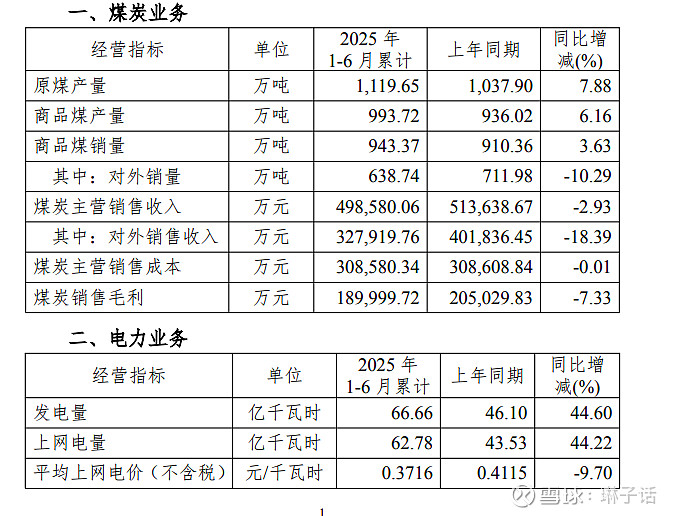

公司的煤炭产量有所增加,但由于价格下降,此外就是生产出来的煤炭累积到下月来销售,所以造成了煤炭利润的大幅度缩水。电力的发电量增加较为明显,奈何价格也是下降,但对于整理利润保持增长的态度,但整体来说,上半年的业绩下滑了21.7%,属于较好的业绩。

如果当前煤炭价格(2025.8.24)来算的话,估计下半年的利润会达到12亿多,也就是全年业绩还是会在20亿元之上。

从发展的角度来看,新集能源在最近两年属于是资本开支的大年,所以负债率会比较高,同时投资收益率也会下降,这是成长阶段肯定的结果。

所以当前新集能源的负债还在持续的增加,但由于降息降准的政策利好,所以财务费用相比去年还有所减少,相当于是花同样的力气,但得到的东西越多。

而正是因为负债的高企,所以公司分红率暂时没有上去到,这是市场资金不太喜欢他的原因所在,因为煤炭行业大多数是一些收息佬的首选,一看分红比例很低,就纷纷逃离了。

但是很多人忘却了未来产能投产带来的新增利润。

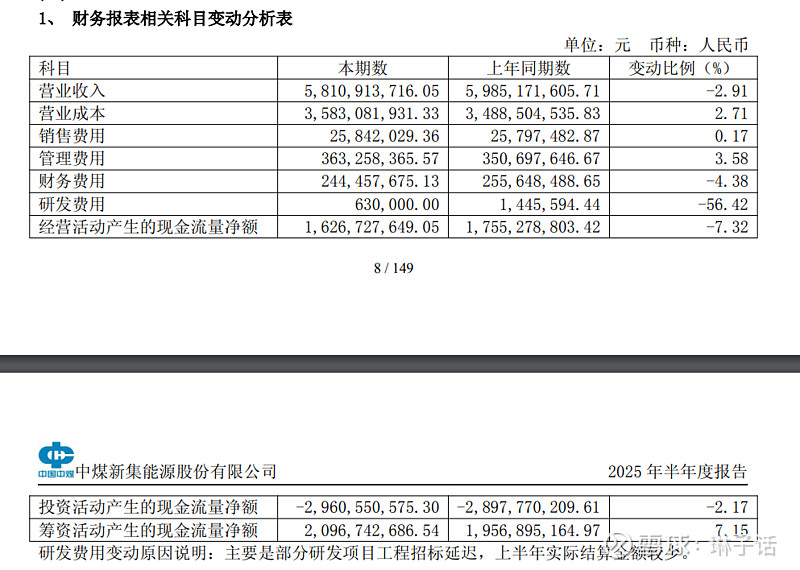

但新集能源在中报中有一个数据非常好,那就是经营现金流净额,上半年基本上和去年持平,这个数据在众多煤炭其中当中,绝对是非常牛的数据。

新集能源整理而言:他属于成长类的周期股,弹性会非常大,波动也会与陕西煤业和中国神华更大,但从成长的角度来说也会更大。而且分红比例绝对不是衡量这类企业的东西,因为当公司的产能投产后,现金流会继续攀升,负债率也会大幅度降低,分红比例肯定会向陕西煤业和中国神华看齐

其实这家公司已经没什么好说的了,现在他基本算是进入了成熟阶段,未来产能会以不要快的速度增长,同时在负债率较低的同时,股息率也会保持提高。

比较好的一点是,公司在今年会进行中期分红,其实分红的次数提高,对于投资者是好处的,首先是心理层面来说,会增加获得感。

其次是公司的分红次数提高,那么钱其实会更值钱,并且加仓的频率越高,对于股价也有比较大的支撑。

现在中煤能源就是在从以前的大,逐步转化为强,但是比起陕西煤业,还是有一定的差距,这个是有它的产业链所决定的。

说实话,陕西煤业的资源禀赋太好了,而且产业也比中煤能源更清晰,财务数据更好。而目前中煤能源要改变这一点的话,需要统筹管理好子公司,有些子公司掌握着非常多的现金,就是不拿来分红,从而影响了投资收益率。

中煤能源的中报业绩下滑,主要还是因为煤炭价格的下跌导致的,比起神华要差很多,但比起兖矿来说则更强,陕西煤业暂时还没公布业绩,虽然陕西煤业第二季度会下滑,但第三季度的弹性也会更大。

说道这里呢,还是得说一下新集能源,作为他的子公司,新集能源的业绩应该是煤炭行业里面前五的数据了,如果只是看现金流的话,估计能排进前三,从投资的角度来说,更看好新集能源一些,中性预期在10元左右,乐观一些可到14元左右。当然,这个还是得看煤炭价格的情况。

以上仅个人观点,不一定对,做一个参考即可