华康150亿市值:是天方夜谭,还是被低估的必然?

如果我说,华康洁净有涨到150亿市值的可能,你一定会觉得这是天方夜谭。

先别急着否定,请给我三分钟,听我用数据说话。

我们不看故事,只看事实。在资本市场,估值从来不是简单的数学题,而是市场对未来预期的投票。

第一组对标:利润相近,市值悬殊

思泉新材,前三季度利润6349.44万元,市值曾冲上200多亿。

品茗科技,前三季度利润4843.05万元,目前市值140亿。

天承科技,前三季度利润6000.92万元,目前市值91亿。

现在,我们再看华康洁净,前三季度利润6115.67万元,与思泉新材、天承科技几乎在同一水平线,甚至显著高于品茗科技。

请问,一个利润更高的公司,涨到150亿市值,又有什么不可能?这还是基于过去和现在的静态对比。

第二组对标:展望未来,空间巨大

再看新莱应材,前三季度利润1.45亿,曾触及300亿市值。这说明,在它所在的赛道,市场愿意给予极高的估值溢价。

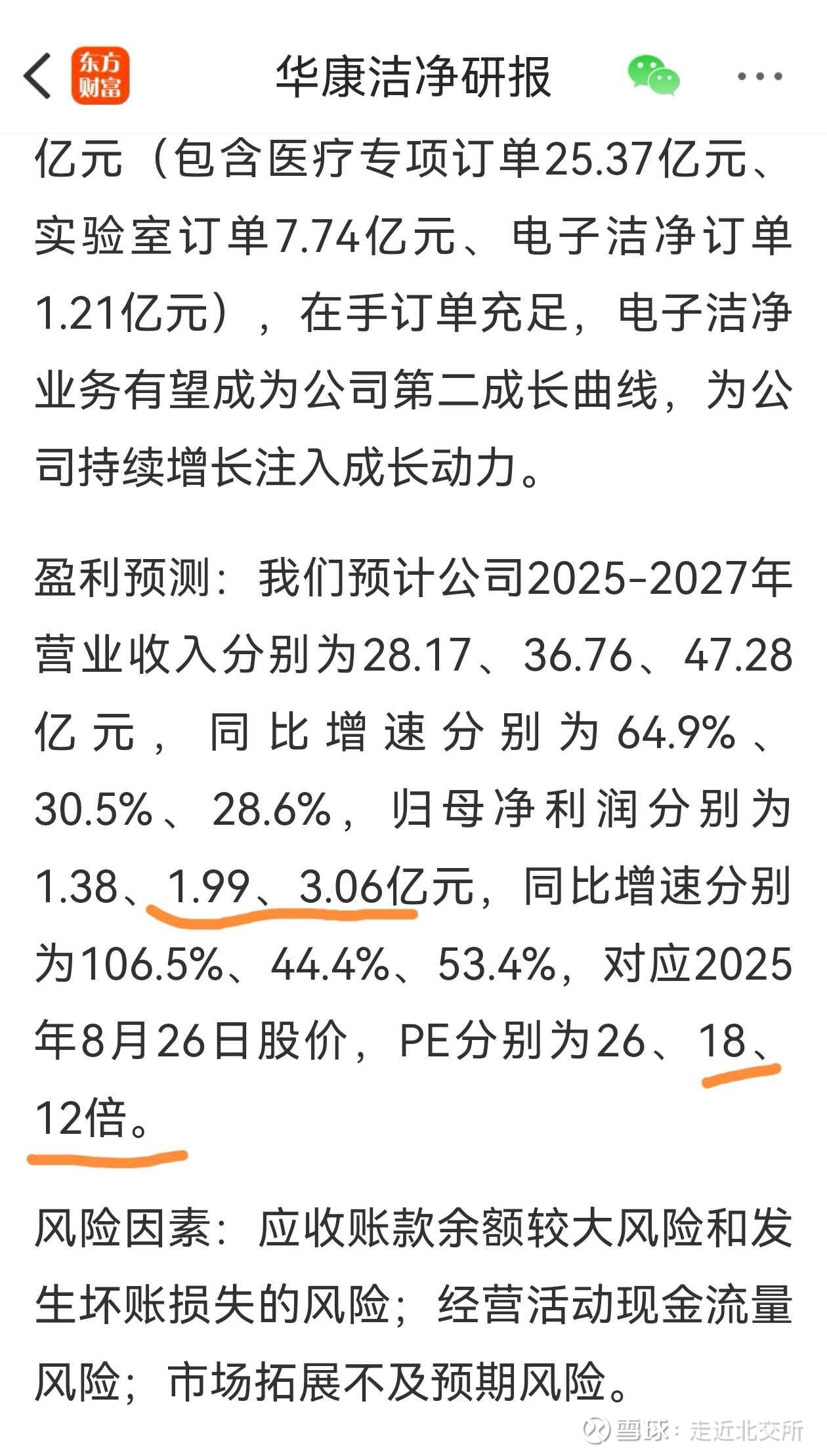

而华康洁净的未来是什么?券商预测,其2026、2027年归母净利润将分别达到1.99亿和3.06亿。这个利润水平,已经看齐甚至超越了新莱应材的历史高点。

当华康的利润真的达到3亿时,你再回头看150亿市值,还会觉得遥不可及吗?那或许只是一个新起点。

第三组对标:梦想的价值

最后,看一个最极致的例子——中坚科技,前三季度净利润仅2249.89万元,市值却稳稳站在200多亿。

这说明了什么?说明资本市场,永远在为“梦想”和“故事”买单。当一个公司站在时代的风口,拥有不可替代的想象空间时,利润数字有时都会显得次要。而华康洁净所处的赛道,其未来的想象空间,难道会比中坚科技小吗?

所以,华康洁净涨到150亿市值,不是天方夜谭,而是一条清晰可见、有数据支撑、有对标可依的路径。

从“爱搭不理”到“高攀不起”,品茗科技的故事刚刚上演。而华康洁净,正在书写自己的序章。

梦想总是要有的,万一实现了呢?

这一次,我们不做那个追悔莫及的旁观者,而是做那个提前布局、耐心守护的收获者。守一股终老,等一个风起。