打好米国高端局之一:完美商业闭环成型

福瑞医科能否成功变身千亿企业,取决于其检测分成战略(SaaS业务)能否成功。目前美国市场在检测分成业务占据了其业务板块90%左右的份额。Echosens 在北美已從代理商销售模式完成全面转向SaaS模式。 Echosens NA 在美国市场的策略非常具有前瞻性。它由传统的“推销硬件给医院”模式,转向全力构建了一个以“大实验室(Lab)+ 专业医生集团(GI Groups)”为支点的诊断服务化网络。这种策略的核心逻辑是:利用大型实验室的物理网点实现“社区化覆盖”,利用 GI 集团实现“诊疗标准化”。 其收入模型由销售医疗设备变成医疗服务分成为主,销售设备收入为辅。以下是相关的市场活动报道、进展数据及深度分析:

一、 与 Labcorp 的深度战略合作:构建“身边的诊断点”

Labcorp (约 2,000 个 PSCs)是 Echosens 在美国实现“社区基层渗透”非常重要的盟友。2023-2024年间,Labcorp 宣布大规模扩展其“肝脏健康管理解决方案(Liver Health Management Solution)”。Labcorp 在其全美数以百计的患者服务中心(Patient Service Centers, PSCs)内部署了 FibroScan 设备。这意味着全科医生(PCP)只需开一张化验单,患者就像去验血一样,可以去街角的 Labcorp 门店完成 FibroScan 检查。截至 2025 年底,Labcorp 旗下提供 FibroScan 服务的点位已从最初的试点扩展到覆盖美国主要大都会区的 200+ 个核心网点。数据显示,通过实验室网络进行的筛查,其患者从“初筛风险(FIB-4)”到“确诊(FibroScan)”的时间缩短了 40% 以上,极大地缓解了医院专科的排队压力。

二、 与 Quest Diagnostics 的合作:数字化路径集成

Quest (约 2,250 个 PSCs)虽然在硬件部署上略晚于 Labcorp,但其核心优势在于数字化漏斗的构建。Quest 推出了 “Advanced Fibrosis Assessment” 综合评估方案。该方案将血液指标(FIB-4)与后续的影像确认流程打通。漏斗管理: Quest 的 EMR(电子病历)系统会自动识别 FIB-4 > 1.3 的高危患者,并自动弹窗建议医生预约进一步的 FibroScan 或 ELF 检查。Quest 已開始在其全美約 2,250 個患者服務中心 (PSCs) 中逐步部署 FibroScan GO 設備。在 Quest 尚未配備硬件的區域,系統會自動預約至鄰近的合作醫療集團,如 VillageMD 或 United Digestive。这种“自动化提醒”直接推动了基层社区的筛查量同比增长了 25%。

三、 绑定专业 GI(胃肠道)医生集团:实现临床标准化

美国胃肠道专科诊所近年来正在经历剧烈的整合,出现了多个巨大型医生集团(如 GI Alliance)。Echosens 通过与这些“巨头”绑定,实现了设备的快速批量渗透。

GI Alliance (GIA) 合作: 作为美国最大的独立胃肠道医生网络,GIA 与 Echosens 签署了全面合作协议,将 FibroScan 作为其所有成员诊所处理 MASH 疑似病例的标准临床路径(Clinical Pathway)。

United Digestive 等中型集团: 这些集团采用了 Echosens 的订阅制模式,降低了购买设备的资本开支,转而根据检查次数付费,从而实现了旗下数十个诊所的快速铺设。

渗透率: 在这些大型 GI 集团内部肝病科室,FibroScan 的设备普及率已接近 85%。这意味着 Echosens 已经完成了最难的“圈地运动”,把竞争对手(如超声厂商、血液检测公司)挡在了门外。85% 代表了“入口覆盖”的结束,接下来是“设备密度”的增加(即从一个诊所一台,增加到根据流量配置多台)。而MASH 的主战场正在向外迁移,绝大多数 MASH 高危人群(糖尿病/肥胖)首先出现在内分泌科或全科医生那里。目前在这些科室,FibroScan 的渗透率可能还不足 10%,大型 GI 集团如 GI Alliance 正在通过收购小型社区诊所来扩张,每收购一个新点,就是 Echosens 的一个确定性增量。2026-2027年,当数百万 2 型糖尿病患者被要求进行肝纤维化筛查时,这些已经安装好的设备将产生指数级的扫描收入。这部分收入的毛利率极高,且无需额外的市场推广成本。

收入模式: 超过 30% 的新装机设备采用的是“SaaS + 按次收费”模式,这反映了 Echosens 从“硬件厂商”向“平台服务商”的成功转型。

Echosens 在美国市场的渗透离不开 MASH 药物进展的利好:

Madrigal 的 Rezdiffra (Resmetirom) 获批: 作为首款 MASH 获批药物,其说明书和临床指南强化了非侵入性检查(NITs)的重要性。Echosens 借此与 Labcorp 联合开展了多次针对基层的网络研讨会(Webinars)。

诺和诺德的商业推动: 诺和诺德在美国雇佣了大量的医学事务代表(MSL),他们在向初级保健医生推广“肝脏风险管理”概念时,会直接引荐 Labcorp 或 Quest 作为检测服务的承接方。

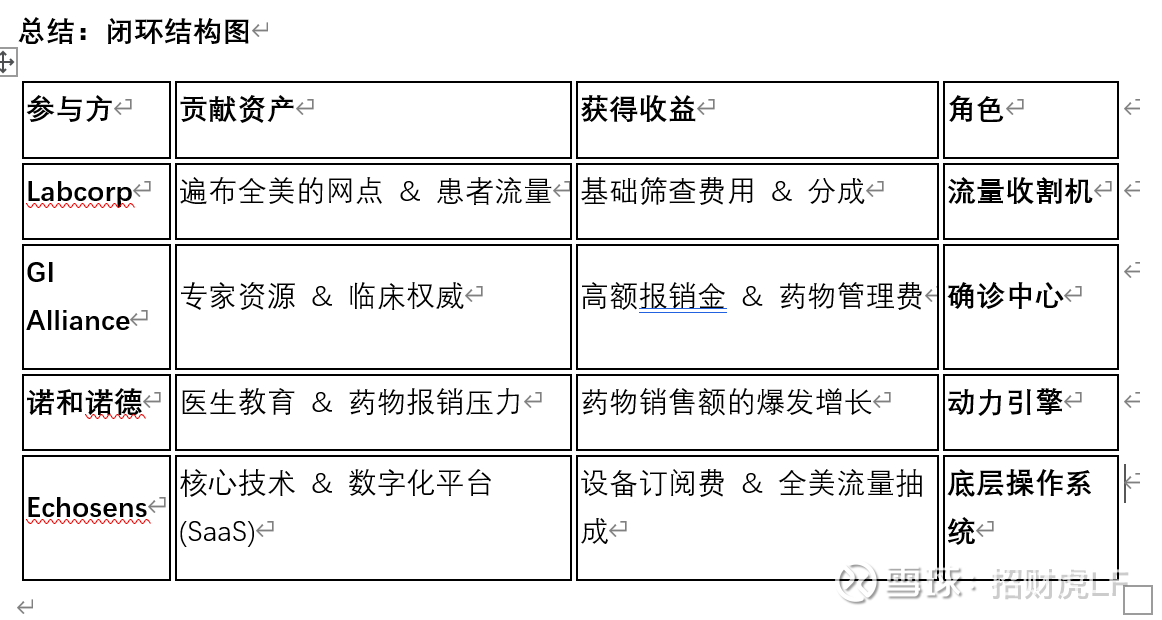

五、 美国市场的商业闭环

Echosens(设备供应商)、Labcorp (社区诊所)、GI Alliance(专科医院集团)、诺和诺德(药企)以及保险公司(Payers)已经形成了一个极其稳固的“商业逻辑闭环”。

这个闭环不仅解决了“谁来诊断”的问题,还解决了“谁来付钱”和“药卖给谁”的核心商业痛点。我们可以通过以下四个维度来解析这个闭环的运转机制:

1. 流量闭环:从“大海捞针”到“精准漏斗”

在过去,MASH 患者隐藏在庞大的糖尿病和肥胖人群中,筛查效率极低。

Labcorp(流量入口): 作为全美最大的临床实验室,它在社区端通过 FibroScan GO 截获高危人群。患者在做常规血检时即可完成初筛,解决了“流量从哪儿来”的问题。

GI Alliance(专业承接): Labcorp 筛出的中高风险患者被定向转诊至像 GIA 这样的专业医生集团进行确诊和分期。

价值点: 这种闭环确保了患者不会在社区端流失,为专科诊所提供了源源不断的高价值客流。

2. 利益闭环:从“设备投入”到“分成收益”

这个闭环解决了医疗机构对资本支出(CAPEX)的顾虑。

Echosens 的柔性供应: 提供订阅制和按次付费(Per-scan)模式。

GI Alliance & Labcorp 的获利: 依托美国 CPT 91200 高额报销($150-$450),诊所和实验室在支付给 Echosens 少量分成后,仍能获得丰厚的现金流。

价值点: 每个参与方都在这个诊断链条中获得了确定的财务回报,推动了设备铺设的“自发扩张”。

3. 药物闭环:从“诊断工具”到“用药凭证”

这是闭环中最具爆发力的部分,由诺和诺德(或其他药企)驱动。

诺和诺德(销售推力): 药企需要证明患者患有中重度纤维化(F2-F3)才能触发保险报销。诺和诺德的数千名销售代表在推广药物时,会主动教育医生配置 FibroScan 这一“开药工具”。

Echosens(门槛把守): FibroScan 的检测报告成为了患者获取昂贵 MASH 药物(如 GLP-1 类或 Rezdiffra)的“入场券”。

价值点: 药物的巨大需求反向锁定了诊断设备的使用率,形成“药促医、医促检”的强关联。

4. 支付闭环:从“医保压力”到“价值医疗”

最终由保险公司(Payers)完成闭环闭合。

逻辑: 保险公司(如 UnitedHealth)原本担心 MASH 药物太贵。但这个闭环提供了无创、可量化的诊断证据,确保只有真正需要的患者才能用药。

数据资产: Echosens 通过 Labcorp 和 GIA 积累的大数据,证明了早期诊断能预防高成本的肝硬化,从而说服保险公司维持高额报销。

战略点评

这个闭环之所以无坚不摧,是因为它将原本对立的利益统一化了:

药企想卖药,它需要精准诊断;

医生想增加收入,它需要高报销的检查;

患者想无痛检查,它需要 FibroScan;

Echosens 想占领市场,它需要上述所有人的配合。

这不是简单的商业合作,而是一个“利益共同体”,这个闭环产生的现金流将是惊人的。依托这一策略,Echosens 北美公司在 2026 年的非专科中心(社区/实验室)贡献的检测收入占比预计将首次超过大型教学医院(学术中心),正式完成从“高精尖科研工具”向“基础医疗普惠工具”的跨越。