写在牛市:再再再再再推券商!

在上周的文章我们斗不过的,何止银行!中,我写到“当下买券商、保险是更好的选择”,背后的核心逻辑是——资产负债看银行,利差经营看保险,风险偏好看券商。

即便已经连续喊了2个月,此刻我仍要敲黑板:

在新股民还在盼望着回本的当下,

在老股民还在琢磨着估值的当下,

在机构还在谨慎看空后市的当下,

在市场风险偏好显著提升的当下,

作为‘牛市旗手’的券商,值得我再再再再再推一下!

理由一:从靠天吃饭到主动造富,业务质变已完成

你以为券商还是那个“靠天吃饭”的角色?早就不是了。以前市场的交易量与活跃度直接决定着券商收入的天花板,现在人家早就跳出这个圈子了。投行业务抢滩注册制红利,自营业务突破周期限制,国际业务杀入全球市场,这些业务不仅创造了多元利润,还能平抑营收和利润,提升券商整体经营质量。

就说2025年一季度,自营收入占了主营收入的43%,直接反超传统经纪业务——这不是简单的收入结构调整,而是从“依附市场”到“引领市场”的质变。这就像孩子长大了,不再只靠爸妈给零花钱,自己能挣钱了,和股民的关系也从简单的买卖变成了一起把蛋糕做大,这样的券商,确实该高看一眼。

理由二:业绩爆量+资金疯涌,戴维斯双击已启动

31家券商的归母净利润增速都超40%,还有2家增速超过1000%。这背后是市场热闹起来了——年初到现在,A股每天平均成交额1.4万亿,股基成交额则在1.8万亿,比去年同期多了60%;再融资规模7000亿元,同比涨了614%。

港股那边也不错,IPO达到1000多亿、再融资1700多亿,同比去年都在200%以上。而且现在券商的估值,7月PB约1.50倍,在2016年以来的40%分位左右,“业绩疯涨+估值低位”的戴维斯双击窗口已打开,安全垫厚到能抗住任何短期波动。

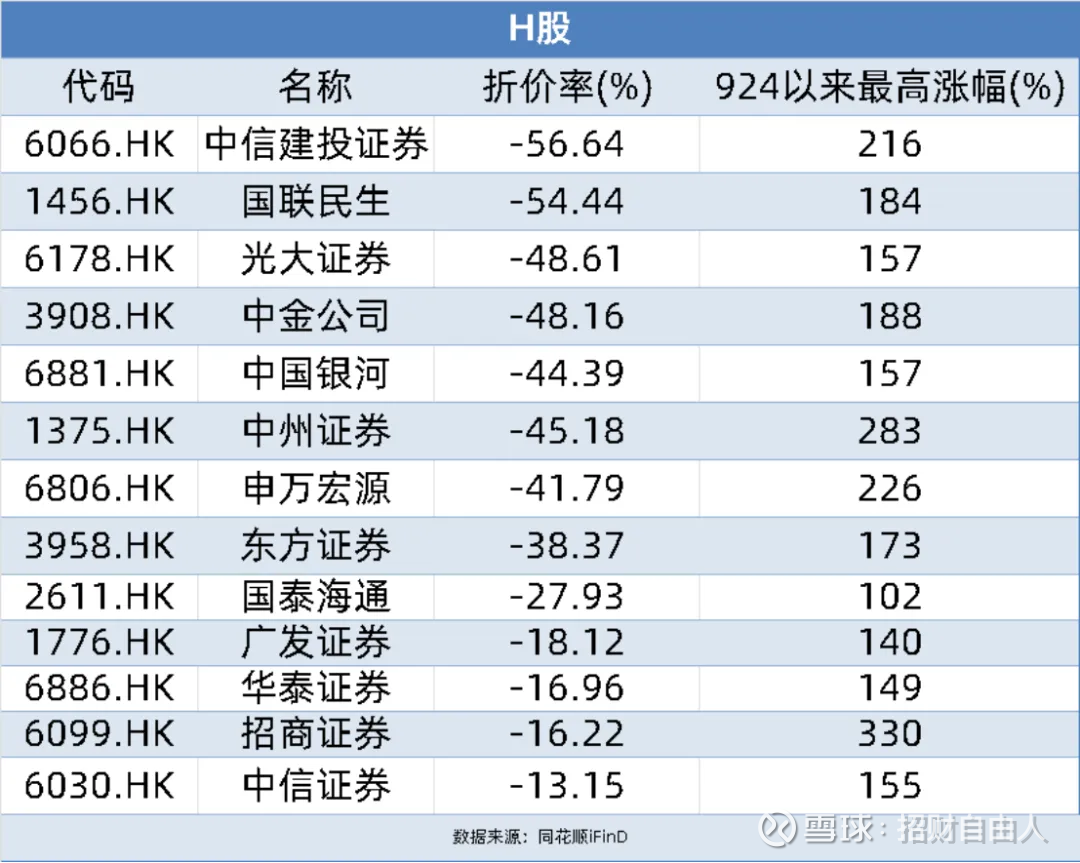

理由三:AH溢价收窄在即,港股券商将成弹性先锋

现在券商板块13家AH上市券商平均溢价率68%,处于历史35%分位。在溢价高的行业里,券商业绩是最亮眼的,溢价收窄在即。

特别是像中信建投、中金这些头部公司,溢价率甚至超过100%,港股券商有估值修复的空间。从弹性和折价来看,来看,中信建投证券折价率最高,招商证券924以来涨幅最高,弹性最大,后续,随着市场做多热情和风险偏好的进一步提升,摇旗手会带领大盘收复失地,攻上前高。

不少老股民从3300点开始恐高,满仓踏空后续行情,要我说还是没吃透“未来经济未必走强,但股市不会走弱”这句话的含金量,再提醒一句,经济磨底,政策宽松,才会股债双牛。

人在一生投资中,会遇到两种风险,一种是波动的风险,抗一抗就过去了;一种是绝对亏损的风险,一辈子都过不去,换句话说,错了了就错了过,这波牛,不回头。家人们,4000点见!$同花顺(SZ300033)$ $东方财富(SZ300059)$ $中信证券(SH600030)$