简单说说东岳集团

好的投资机会,并不需要过于繁琐的语言和深奥的专业知识,三言两语就能勾勒出大致的轮廓!

今天巨化股份发布了业绩预增,向大家展示了制冷剂这一拥有独特生意模式的印钞机能力。

东岳,作为制冷剂三杰之一,到底有没有超越行业的超额收益机会?

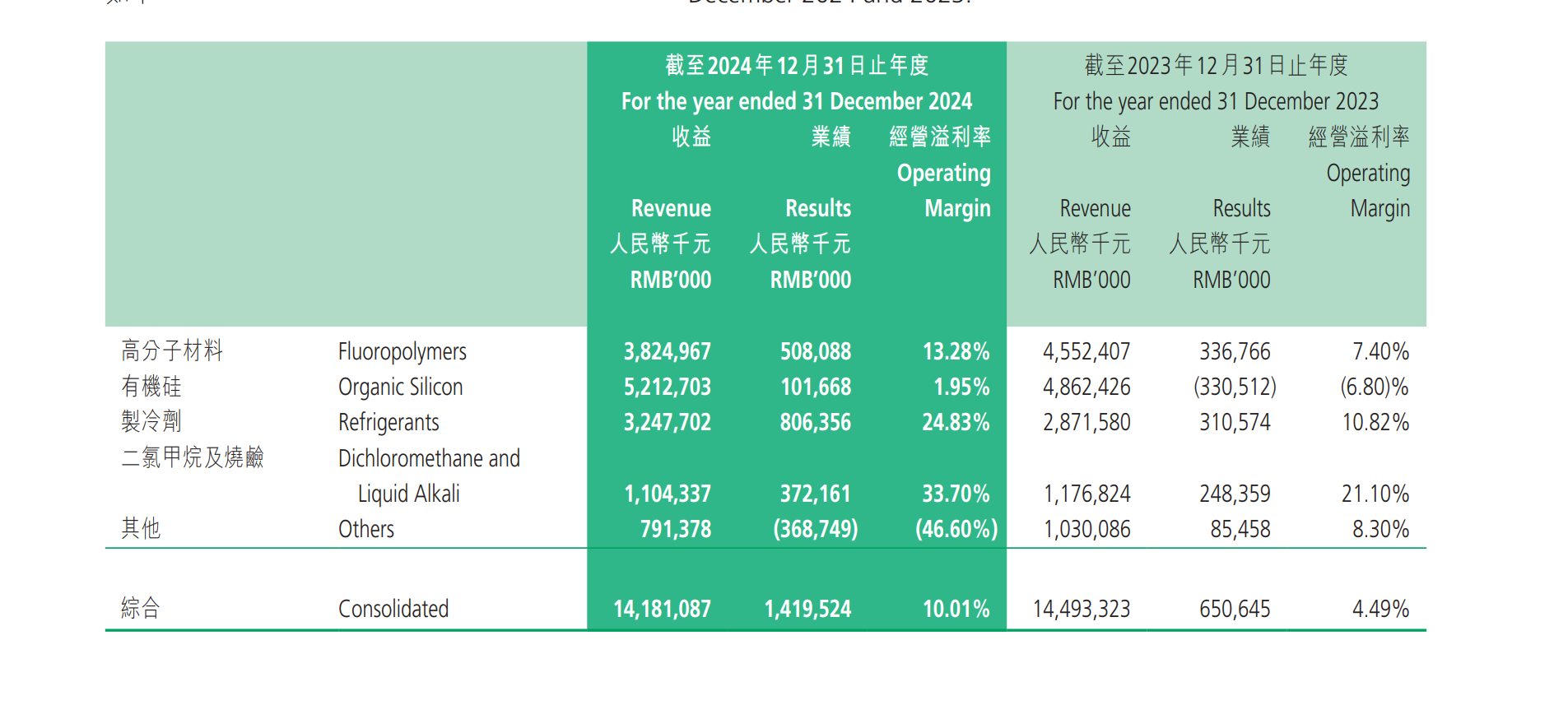

除去巨化老大,三杰中东岳和三美的配额差不多。两家企业去年的制冷剂收入都是32亿左右。之前给三美的定性是更加纯粹。纯粹这个词,褒义的解释是更加的聚焦;贬义的解答是除了这东西别的啥也没有!

32亿制冷剂收入占据了三美40亿总收入的绝大部分。但却只是东岳140亿收入的一小部分。

那是不是东岳的其它一百多亿收入都是垃圾的低效产业呢?

虽然近十年来东岳的高分子和有机硅行业只有少数两年的高光时刻;虽然制冷剂也是去年开始才大幅回升;而大多数时候这三个价格都在底部徘徊。即便如此,在扣除23年数据(当年有新华联导致现金丢失,造成计提)取其它8年的平均ROE高达18%。在行业中名列前茅!这么高的ROE已经能充分说明东岳在产品技术以及生产效率,管控成本方面都有其优势所在。

东岳不靠负债,就凭着自己每年赚来的现金,在保证了32%的平均派息率的前提下,堆积了140亿的固定资产。一个不依靠负债就能达到18%ROE的固定资产。而三美的固定资产仅为10亿。

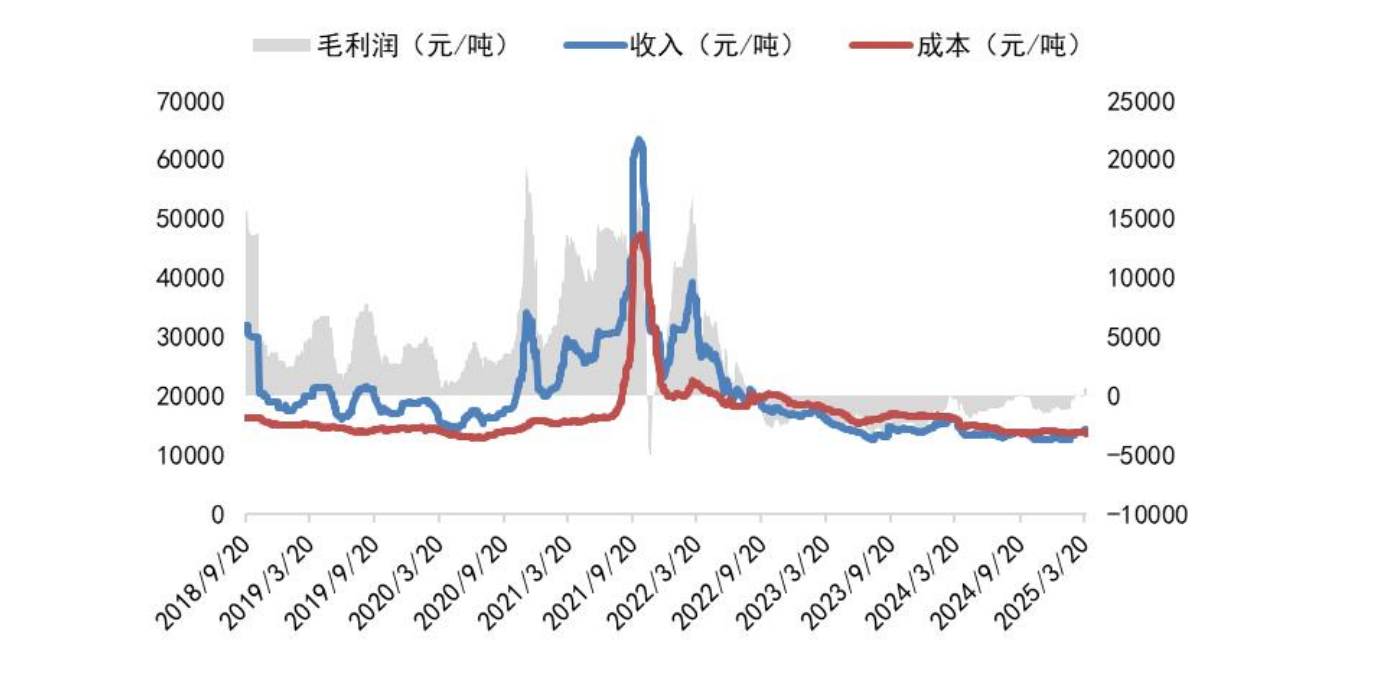

如果高分子和有机硅永远趴在底部,那东岳确实很难获得超越行业的收益。但是如今这一情况发生了变化。有机硅有了突破底部的迹象!

有机硅的用途十分广泛:除了传统的建筑,纺织,电子电器外。其在光伏和汽车领域的增长十分迅速。比如一GW的光伏装机中要使用1200吨;一辆电车的有机硅消耗量是传统油车的八倍。所以这些年有机硅的销量保持近10%的增速。

产量经过前几年的扩产,今年开始有机硅企业已经没有大的扩产计划。价格也处在盈亏线。

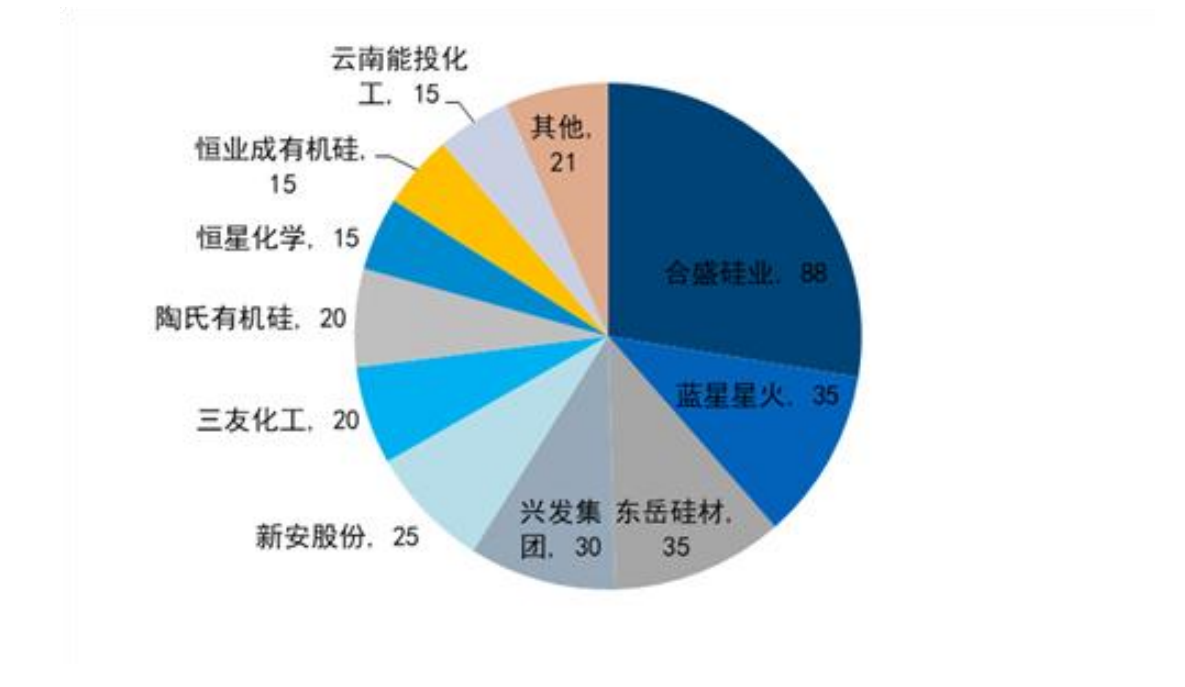

于此同时,行业的集中度非常的高。中国占全世界70%的产能,而国内产能集中在少数几家企业之中。

更妙的是,现在厂家的库存普遍处在一个很低的位置。

在几大龙头已经卷的精疲力尽的时候,国家一纸反内卷文件,犹如投在干柴中的火星。期货市场反映非常迅速

最后,不小概率的,有机硅开启一波以年为单位的反转行情。如此,东岳将成为双轮驱动,业绩爆发力会极其惊人。即便不成,单凭制冷剂,东岳也依然具备极高的投资价值。

投资就是一个概率和胜率的平衡!