2025.9.7今日猪价行情分析

#今日猪价# #大畜牧# #猪价行情 # $新希望(SZ000876)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

大畜牧分享猪价资讯第2175天

1、连续4天下跌

大畜牧根据27省的猪价数据,计算出9月7日全国平均猪价为每斤6.86元,比昨天下跌0.02元,跌幅为0.30%,跌幅收窄,连续4天下跌,累计下跌0.14元,为近7天最低价;

与去年同一天相比,猪价下跌了3.09元,跌幅为31.1%,还是近4年同期最低价,2022年同期在11.7元的高位震荡,2023年同期在8.4元中位震荡缓慢向下,而2024年同期开始9.9元附近横盘震荡,2025年仍处于6.9元附近的低位横盘震荡;

与去年最低点1月的6.74元相比,上涨了0.12 元,涨幅为1.8%,跌破这个点还是有点难度的;

与去年最高点8月的10.66元相比,下跌了3.80 元,跌幅为35.6%,下半年再好,似乎也无法超越去年最高点,但要高于2023年最高点8.78元的概率要降一点了。

2、下跌省份有所减少

从全国各省情况来看,共有12省出现下跌,比昨天减少9省,其中华中区域出现全面下跌,下跌幅度均在0.1元-0.2元之间,还有4省上涨,比昨天增加3省,上涨幅度均为0.1元。

全国有21省跌破7元大关,比昨天增加1省,其中有18省全面跌破7元大关,与昨天一样,仍然还有1省突破8元。

这就是海南最高8.2元,广东下跌至7.5元,新疆最低6.3元。

3、近期出栏均重出现企稳略有抬升的迹象,预计9月末赶在节假日前会加快出栏

1)本周全国生猪交易均重止跌小涨。

卓创资讯监测全国生猪平均交易体重为123.93公斤,环比上涨0.26%。

本周分省份交易均重涨多跌少。一方面上月末大场集中出栏导致月初猪源体重偏小,从而多产生压栏挺价意向。

另一方面,随着部分地区养殖端增重挺价,标猪低价消失,屠企被迫收购散户及中小场质量相对较差、体重略偏大的低价猪源缓解成本压力,带动收购均重小涨。

而仍有部分地区养殖端对中下旬预期不足而积极出栏,交易均重有小幅度回落。

2)本周国内生猪重点屠宰企业开工率环比上涨。

周内平均开工率35.02%,环比上涨1.24个百分点。

恰逢学校开学的备货旺季,同时气温下降后终端需求有所提升,屠宰企业订单增加,支撑开工率上涨。

随着食堂备货结束,周末期屠宰企业开工率微降。

3)卓创资讯预计未来一周全国行情或呈震荡下滑的态势。

供应方面,月初部分养殖企业仍然控量,但其他企业陆续增量已导致猪价下降。目前生猪出栏量或陆续恢复,供应量有增加可能。

需求方面,屠宰量或受供应增多影响而略有提升,但下游鲜销需求提升难度颇大,为控制成本,屠宰端对猪价上涨的接受度较低,不乏存在压价的可能。

4)国信期货认为,周初受到集团场出栏缩量及开学备货等因素影响,生猪现货提振有较大涨幅,但随着备货脉冲效应的消退及集团场出栏的恢复,猪价转为小幅回落。

基本面来看,8月以来仔猪价格及利润下跌明显,养殖企业淘汰母猪的意愿有所上升,部分样本反映能繁母猪存栏在8月末环比减少。但从仔猪出生数据来看,9月理论出栏量仍将增加,10月后环比增速明显提升,且供应增加程度大于消费季节性增加程度。

出栏节奏看,月初大企业出栏虽有缩量,但根据业内主要咨询机构的调查数据来看,9月企业出栏计划环比仍在增加,同时散户大体重猪源较多,预计9月末赶在节假日前会加快出栏。均重指标方面,近期出栏均重出现企稳略有抬升的迹象,但在限二育、控均重的政策引导及整体预期偏弱的情景下,预计均重季节性提升幅度不会太大。

5)国泰君安期货认为,月底月初集团大幅缩量,现货价格兑现市场反弹预期;8月集团计划出栏量增加,散户存在被动压栏,9月整体供应压力仍存。(来源:澎湃新闻和卓创资讯)

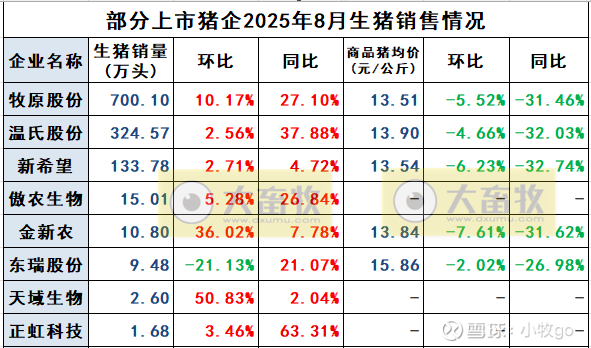

4、部分上市猪企2025年8月生猪销售情况

8家上市猪企8月生猪销售数量合计为1198.02万头,除东瑞外,其它7家猪企同环比均增长。

其中牧原8月没有公布仔猪和种猪销售数量,所以牧原的700.1万头是商品猪销售数量。

8月商品猪销售均价同环比均下跌。

5、46家上市畜牧企业2025年上半年业绩情况

46家上市畜牧企业2025年上半年资产负债率,有4家企业超过70%,有8家企业在60%区间,有34家企业低于60%。

负债率超过60%的,大多数是养殖企业;

负债率低于40%的,基本是动保企业。

来源:大畜牧综合,仅供参考。