硅光子时代:中际旭创的星辰大海,更是中石科技的超级红利

(AI算力主线 · 光模块 · 散热 · 产业链深度)

核心结论一句话:

1.6T+时代,硅光子(硅光)是光模块唯一主流;中际旭创越强、硅光渗透率越高,中石科技的价值量与业绩弹性就越大——这不是概念,是产业链硬逻辑。

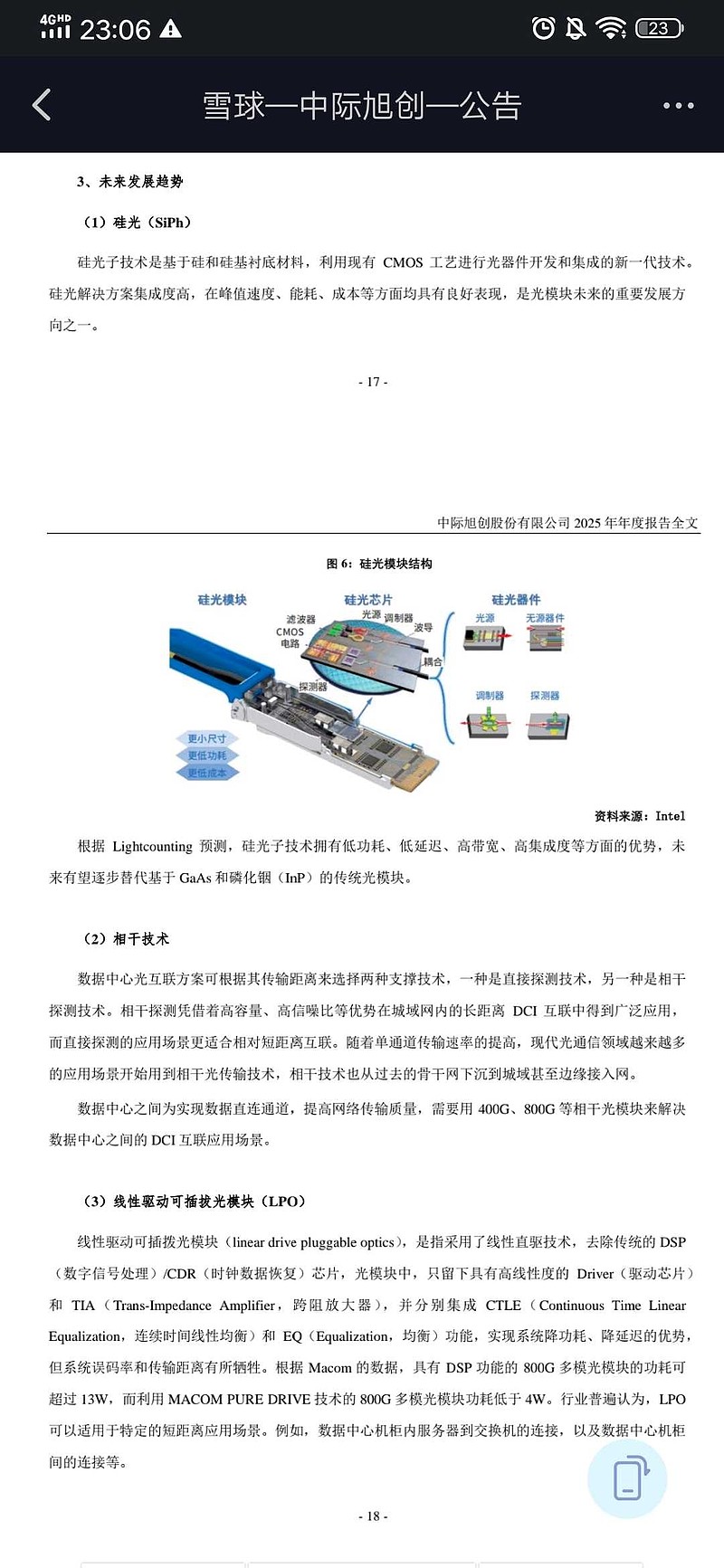

一、为什么AI光模块,必须走向硅光子?

AI算力爆发,光模块从800G→1.6T→3.2T→6.4T狂奔。

传统EML(磷化铟)方案遇到三大死穴:

- 功耗爆炸:1.6T传统模块功耗逼近35–40W,数据中心“功耗墙”顶不住

- 成本高企:InP材料稀缺、良率低、涨价、供应链卡脖子

- 集成度不足:多芯片分立,体积大、密度上不去

硅光子(Silicon Photonics)就是破局点:

- 用硅做光芯片(和CPU同源),成本大降、良率极高

- 高度集成:光+电一体化,体积更小、通道更密

- 功耗更低:1.6T硅光功耗较传统降30%+

- 速率天花板更高:3.2T/6.4T/12.8T只能靠硅光

行业共识(2026最新):

- 800G硅光渗透率≈50%

- 1.6T硅光渗透率>80%

- 2026是1.6T量产元年,硅光全面主导高端市场

一句话:没有硅光,就没有下一代AI算力。

二、中际旭创:硅光全球龙头,站在最确定的长坡厚雪

中际旭创是A股最纯、最领先的硅光标的:

- 全球800G/1.6T光模块绝对龙头,英伟达、谷歌、微软核心供应商

- 硅光自供率高:自研硅光芯片,良率95%+

- 1.6T硅光已批量交付,通过英伟达认证

- 2026年硅光整体渗透率目标75%,1.6T产品硅光占比超80%

- 3.2T/6.4T/12.8T全线硅光布局,技术领先行业1–2年

中际的未来=硅光的未来。

硅光渗透率每提升10%,中际的毛利率、份额、业绩都会上一个台阶。

三、关键:硅光越火,为什么中石科技越受益?(大多数人没看懂)

市场误区:

硅光集成度高→零件变少→供应链公司受损。

完全错误!

真相:硅光模块=更高热密度+更强EMI干扰=中石科技的主场

1. 散热:硅光模块更“烫”,对中石是量级提升

- 传统800G EML:功耗15–20W,普通导热垫片即可

- 硅光800G/1.6T:功耗25–35W,热密度翻倍

- 硅光芯片极度怕温差:温度波动±0.1℃就会漂移、误码

- 必须用:VC均热板、3D VC、高端TIM、液冷板

价值量对比:

1.6T硅光模块散热价值 ≈ 传统800G的2–3倍

2. 电磁屏蔽(EMI):硅光更依赖中石

- 硅光频率≥50GHz,EMI串扰极强,信号易被干扰

- 必须加:导电橡胶、屏蔽罩、吸波材料

- 中石是国内光模块屏蔽材料绝对主供

3. 供应链实锤:中石是中际硅光的核心散热供应商

- 800G硅光:中石VC+TIM批量供货,国内市占约33%

- 1.6T硅光:中石3D VC已小批量,深度绑定中际、新易盛、Coherent

- 2026.3.31最新公告:中石VC模组已通过国内外头部光通信厂商认证并批量供货

关系一句话:

中际旭创=硅光模块龙头;

中石科技=中际硅光模块散热/屏蔽核心供应商。

硅光爆发 → 中际爆单 → 中石订单+单价双升

四、业绩弹性:硅光时代,中石的空间有多大?

简单测算(保守):

- 800G硅光:单模块散热价值≈15–20元

- 1.6T硅光:单模块散热价值≈40–60元(2–3倍)

- 2026年1.6T全球出货预计860万–2000万只

- 中石在头部客户份额≈30%–50%

增量逻辑:

- 速率升级:800G→1.6T→3.2T → 单台价值量×3

- 渗透率:硅光从50%→80%→95% → 需求再×1.5

- 客户:中际+新易盛+Coherent+英伟达生态 → 全覆盖

中石不是“光模块概念股”,

是硅光时代的“必需耗材+核心部件”。

五、当前市场错在哪?(为什么中石被低估)

1. 把中石当传统散热:没看到硅光带来的价值量跃迁

2. AI液冷短期退潮情绪错杀:液冷退潮≠光模块退潮;硅光散热是独立刚需

3. 市场只看中际,不看供应链:中际涨5倍,供应链优质公司被严重忽视

本质:硅光长逻辑刚启动,中石的业绩兑现才刚刚开始。

六、风险提示(理性客观,雪球必备)

- 1.6T硅光量产进度不及预期

- 光模块行业价格战超预期

- 中石客户集中度、份额波动

- 宏观AI算力需求阶段性波动

七、最终总结

AI算力的终极瓶颈在传输,传输的终极方案是硅光。

中际旭创是硅光时代的“整车厂”,

中石科技是硅光时代的“核心零部件+热管理平台”。

硅光不是中石的风险,是中石的超级β+超级α。

未来1–2年:

硅光渗透率越高,中际越强,中石的业绩与估值双击越确定。

光模块看硅光,硅光看散热,散热看中石。$中际旭创(SZ300308)$ $中石科技(SZ300684)$