结论:2026 年的储能,不是“普涨赛道”,而是两条主线

第一条是海外高毛利修复线,核心看欧洲去库改善、澳洲补贴、海外高电价/备电需求恢复,最强的是户储/逆变器修复票;

第二条是全球大储放量线,核心看大储系统集成、PCS 和电芯出货,确定性强,但情绪弹性通常不如前者。欧洲仍然重要,但结构已经变了:EASE 称 2025 年欧洲新增电池储能里,utility-scale 已占 55%;与此同时,欧洲仍是全球最大的家庭储能市场,海外工商业储能也在德国、意大利、英国、日本、澳洲、荷兰、南非等地释放需求。(网页链接{SolarPower Europe})

谁吃到高毛利海外利润池,谁有利润拐点,谁的市值还能把这段利润斜率放大。限定:最赚钱的是品牌化的海外户储/工商业储能,不是所有海外订单都高毛利。德业的户储/工商储逆变器与电池包毛利率仍明显高位;反过来,派能、艾罗这类欧洲重仓股虽然修复在发生,但毛利压力也很真实。(巨潮资讯)

一、分类

这里最重要的变化是:**欧洲去库改善已经被公司公告间接验证,但欧洲新增结构已经转向 utility-scale,所以 2026 最好的打法不是只押户储,而是“户储修复 + 大储订单”并配。**同时,中国企业在储能 PCS、系统集成和 utility-scale 电芯出货上继续占据前列,说明装机主线偏大储,估值弹性主线偏户储修复。

二、欧洲暴露度

公司 最新公开口径 欧洲暴露度判断

派能科技 2024 年境外主营收入占主营业务收入 92.87%,公司家储产品在欧洲已建立品牌和份额 高 (巨潮资讯)

艾罗能源历史上 2019–2021 年欧洲收入均值 73.23%,欧洲用户问卷占 68.75% 高 (上证所)

固德威2025H1 海外收入占比 25.62%,但 2025 快报明确受“澳洲户储补贴 + 欧洲去库改善”驱动中 高 (巨潮资讯)

锦浪科技 2024 年境外逆变器销售占逆变器收入 63.63%,但公司未披露欧洲单独比例中 高 (巨潮资讯)

德业股份 欧洲有仓储 / 服务点,但产品布局已覆盖亚洲、非洲、拉美、欧洲 中 (巨潮资讯)

阳光电源 海外业务占比已超过 50%,但本质是全球多区域大储平台 中 (巨潮资讯)

注:这里的“欧洲暴露度”不是审计口径的欧洲收入百分比,而是更实用的投资代理变量。原因很简单:很多公司只披露海外收入,不披露欧洲单独收入,比如锦浪就没有给出 2024 地区拆分。(巨潮资讯)

派能、艾罗更像“纯欧洲户储修复票”;固德威、锦浪是“欧洲 + 澳洲 + 国内修复票”;德业、阳光已经是全球化平台票。(stockmc.xueqiu.com)

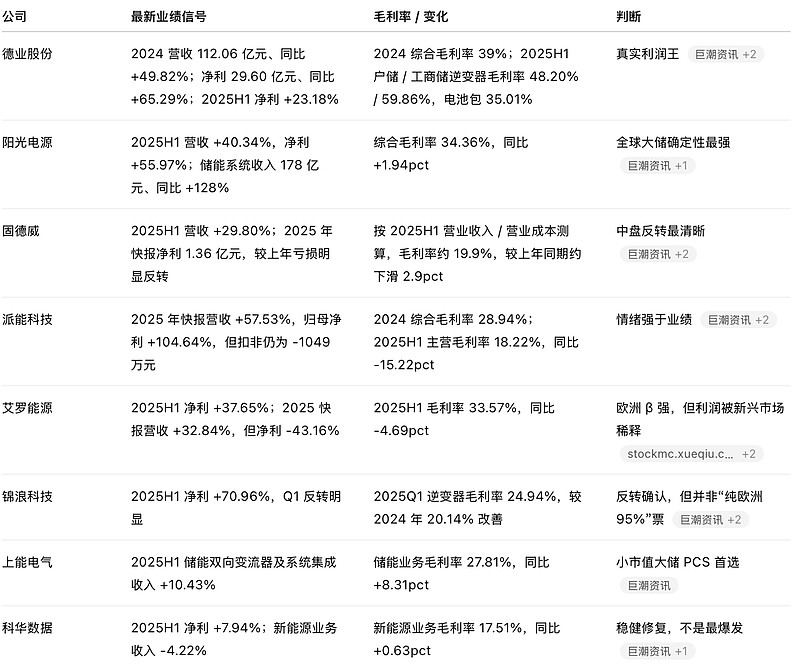

三、关键盈利与毛利率:哪些是真利润,哪些只是情绪修复

核心结论:德业、阳光、上能是“利润真的在变好”;固德威、锦浪是“利润拐点已经可见”;派能、艾罗则更像“收入修复先行,但利润质量仍待确认”。(巨潮资讯)

四、自己的弹性打分

情绪弹性定义为“预期差 × 题材纯度 × 筹码 / 市值”,

把业绩市值弹性定义为“利润斜率 × 毛利改善 × 体量约束”,

爆发力是两者综合。

公司情绪弹性业绩-市值弹性爆发力我的标签

派能科技9.56.08.5 欧洲户储情绪王

固德威9.08.58.7 兼顾情绪和业绩的中盘 反转票

艾罗能源8.55.57.5 纯欧洲 β,但利润质量弱于预期

锦浪科技8.07.87.8逆变器反转修复票

上能电气7.58.28.0小市值大储 PCS 票

德业股份6.89.28.5高毛利真业绩龙头科华数据6.87.57.0稳健修复型阳光电源5.87.38.0全球大储龙头,确定性强于弹性