家里定存到期了,长辈该怎么处理?

文/CxEric;图/Sora

最近有朋友问我:

家里长辈有几十万存款,之前存的银行定期三年,最近到期了,再存定期吧,利率比三年前还低,还有别的选择吗?

首要诉求是确保资金安全,不求收益多高。

我觉得这个问题很有代表性,也切中了很多家庭当前的困惑。所以,我将回复整了成了这篇文章,希望能提供一些思路。

01 投资的集体窘境

你所描述的情况,其实是投资领域的集体困境,也是现在老百姓投资的共同难题:

安全性高的,收益率低;收益率高的,安全系数低。

有没有既安全、收益又高的选项?也许有,但往往操作复杂,或者很少被人了解。

有没有那种既收益可观、又安全稳妥,而且人人都能参与的投资品?

曾经大家觉得有,但后来它被证伪了——房地产。

在我看来,这是投资者的一种集体窘境,但这种窘境有金融学意义上的合理性,也与我们所处的宏观环境密切相关。

首先,为什么说它在金融学意义上是合理的?

原因在于:任何一种长期、公开、广泛参与的投资机会,如果能持续提供超额收益,就必然在安全性、流动性或复杂程度上有所牺牲。

否则,它的收益率早就被市场中的资金“填平”了。

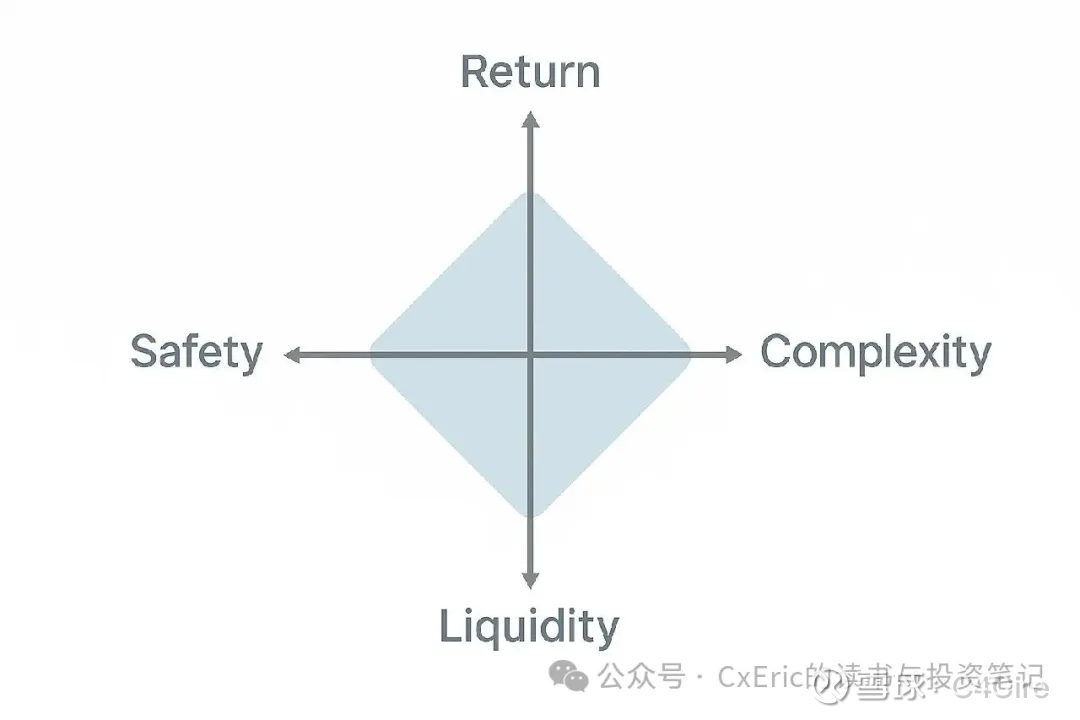

我们可以用一个更直观的模型来理解:安全性、收益率、流动性三者不可兼得,这就是所谓的“不可能三角”;如果再加上“操作复杂性”这个维度,那就变成了“不可能四角”。

一般来说,我们很难找到一个四项全能的“四边形战士”。

所以,每个人都必须面对一个现实问题:为了换取更高收益,你愿意放弃什么?

是想牺牲一些流动性?承担更多波动风险?还是愿意投入更多时间精力,去理解更复杂的投资产品?

这种“四边权衡”,正是金融体系运作的常态,也解释了为什么很多人——尤其是长辈——会在“定存到期”后感到无所适从。

这里,我们不谈套利行为,也不谈价值投资者的“捡便宜”操作——我们只聚焦一件事:

原来习惯存定存的普通人,现在可以怎么做?

02 时空背景:经济放缓+通缩压力+利率下行

除了前面说的“不可能四角”,还有一个更现实的问题——我们正处在一个特别的宏观环境里。

显而易见,我们正在遭遇【利率下行】周期。就如你所说的,三年前的定存利率更高,如今再续存,利率明显缩水。

与此同时,我们也正在经历一轮【经济放缓】周期——这点,你都不需要阅读专家观点,只要自己感受就能知道。

再加上,我们也在经历一轮【通缩压力】——虽然还不能完全定义为通缩周期,但比起往年,显然是存在一些通缩压力的。

这三者叠加,构成了我们眼下的宏观背景:经济放缓+通缩压力+利率下行。

这样的宏观搭配,决定了我们的答题思路:怎么做都困难。

无论你在“收益率—安全性—流动性—复杂性”的坐标系上如何调节、权衡,都很难找到一个真正兼顾四者的解法。

更直白一点说:只要你坚持锁紧安全性、复杂性这两个变量,你的目标收益率上升空间,就是有限的——最多,让你多个0.5、1个百分点?

说到底,回不去三年前了。

所以,不如忘掉三年前的记忆。

03 怎么做:四个选项

如果不再存定期,还有什么方式,既能提升一点收益,又兼顾安全性?我想到四个选项,供长辈参考:

第一种:直接购买长期国债,或者购买以长期国债为底层资产的银行理财产品。

(注意:这里一定要看清楚,别被银行柜员张冠李戴,买成了别的理财产品。)

长期国债的收益率,通常会略高于同期限的定期存款,而且安全性几乎等同于存款。

第二种:通过股票账户购买国债ETF。

这是把国债做成“指数基金”的形式,也就是一种被动跟踪、持有国债组合的基金产品。

它的本质跟第一种一样,都是买国债,差别只是渠道和产品形式。

不过要注意:国债ETF虽以国债为底,但价格仍可能小幅波动,尤其短期交易时——这很好理解,因为你进入了二级市场,你会看到各种实时变化的交易价格。

第一种是在银行柜台购买,适合习惯线下办理的投资者;第二种可以在手机上操作,需要证券账户+一点交易经验。

第三种:购买余额宝、零钱通这类“货币基金”产品。

货币基金的安全性很高,一般被视为仅次于存款,底层资产多为短期国债、高评级企业债等流动性强的资产。

需要提醒的是,货币基金在法律上属于“非保本浮动收益类产品”,在极端情况下理论上存在亏损可能。但由于其底层资产优质,流动性强、波动极小,在实际体验中接近现金或活期账户的使用感受,因此被归类为“货币型基金”。

优点是:简单、方便、随用随取,操作门槛极低。收益率通常高于活期存款,但低于当时的定期利率。

个人认为,货币基金的安全性高,收益率随行就市——如果市场利率回升,货基收益率也会逐步上行,用户每周看到的“到账收益”也会相应增加。

截至目前,微信零钱通的7日年化收益率是:1.095%——低于定期存款,但高于活期存款。

第四种,是像微信理财通“定期+”页面里的那类产品——本质上是【债券类基金】——将债券型资产短期锁定持有,追求比货币基金略高的收益。

说是较高,其实也就2%-3%——你依然难以回到三年前、五年前的盛况。

这就是前文所说的:进一步让渡“流动性”或“安全性”,来换取略高的收益。

我的建议。

以上,是我觉得比较可行的四种方法,但没有一种方法可以兼顾【流动性、安全性、复杂性、收益率】,只能在四者之间权衡。

那我个人最推荐什么?

买你真正懂的东西。

如果有必要的话,继续存定存,也是一个好办法。

因为投资的第一要义,是“不要让本金缩水”。

有时候,如果太渴望提高收益率,反而容易陷入奇奇怪怪的坑。

所以,如果你搞不懂这些选项,或者没法完全判断风险,那就安心接受这是一个低利率周期,继续存定存,也没什么不好。

04:Stop List:谨慎参与这些

以下,是给长辈的特别提醒,Stop List,以下四类东西可能会很热门,也可能会有人鼓动长辈参与,但请一定要谨慎再谨慎。

1、黄金

这几年是黄金的上行周期,黄金非常热, 中国人对黄金也有天然的信任感,所谓【盛世古董,乱世黄金】,都觉得黄金可以保值。

但没有任何一种价格会浮动的投资品类,可以向你承诺【保本】;也没有证据表明,在任意一个时间周期内,黄金都会【保值】。

我个人意见是:不要轻易参与。

不要在盛宴顶峰,不要在舞会最热闹的时候,插一只脚进去。

没有绝对上行的资产,黄金也不例外。

2、保险

保险是一种很复杂的金融产品,如果是需要一些保险保障,购买保险产品是合理的,但不要贪图任何标榜高收益率的保险产品。

让保险回归保障,而不要异化为某种高收益投资品。

保险的门道太深了,对不熟悉条款的人来说,很容易被各种营销话术绕晕,买了以后才发现,自己根本搞不清楚到底买了什么。

3、股市

今年股市很热,似乎进去就能赚钱。

但对绝大多数没有股市经验的人来说,【将定期存款投入股市】,是很危险的事情——它会造成财务、心理上的双重冲击,尤其是在行情震荡时,不仅可能产生亏损,还可能让人夜不能寐,心神不宁。

如果是不曾接触股市,又或者很久没有进入股市的投资者,那么继续保持距离,未尝不是一件好事。

没有人会因为少赚钱而破产。

4、房地产

如果是为了消费而购买房产,那么购房可以是一个理性行为,但不要去赌房地产的周期会反转,即——【不要赌房价会涨】。

房地产周期结束没有,什么时候结束,那帮经济学家、地产大佬们都焦头烂额、吵得不可开交,普通人就不要参与了。

简单总结就是:

第一,国债、国债类基金、货币基金、债券类基金,是可以考虑的四个方向,它们都兼顾了一定的安全性、流动性,但没有一个产品,可以完美符合所有要求。

收益率、安全性、流动性、复杂性,这四个指标难以同时满足。

第二,我们所处的宏观环境、经济周期,是经济放缓+通缩压力+利率下行,所以遇到一些投资上的困境是很正常的,这是一种集体困扰。

除非你清楚地知道自己买的是什么,不然存银行也是一个很好的选择,安心接受走低的收益率,也是一个办法。

第三,不要因为收益率低了一些,不要因为一些市场闹哄哄,而轻易涉足陌生的投资领域。

尤其是四类投资,它们或是现在很热门,或是看似简单实则复杂:黄金、保险、股票、房地产。

不管是什么投资品类,不管是什么投资方法,我觉得这是唯一可以形成共识的原则:

知道自己在玩什么游戏,知道自己买的是什么。

祝投资顺利。

免责声明:

本文为个人经验和观点分享,不构成任何投资建议。文中提及的产品、平台、截图,仅作举例说明,与本人无任何利益关系。

市场有风险,投资需谨慎。请根据自身情况独立判断,理性决策。

— END —