垃圾小矿巡游之赌徒上岸-Sigma锂业

这个是垃圾小矿系列的第一篇。

开这个系列是因为锂矿这轮大行情中,国内矿赣锋锂业、大中矿业、盛新锂能等都有着巨大的涨幅,如果我们把视野放得更开阔,那么从全球来看会有更多有趣低估潜在回报丰厚的标的。

从Sigma开始,是因为Sigma是成熟锂矿公司中资产负债率最高,估值最低,相应的弹性也最高,潜在回报最大,虽然同时也伴随着巨大的风险。

我们先来看一些数字:

Sigma锂业的探明和控制资源量8590万吨,平均品味1.43%氧化锂,当前年产能27万吨5.5%品味锂精矿;计划二期扩产到年52万吨,三期扩到95万吨。

整体矿山规模是世界最大锂矿山格林布什的小一半,比国内最大的盛新锂能的木绒锂矿略大,2026.1.10 Sigma市值 105亿人民币/ 15亿美元,大约是木绒锂矿实控方盛新锂能322亿的1/3。远景情况下,三期建成了,产能大致与天齐锂业中矿资源的锂矿权益差不多,10w吨级碳酸锂权益守门员。

25年三季度每吨锂精矿的现金运营成本是543美元,当前锂精矿报价在1800+美元,最新的雅宝拍卖甚至超过2000美元;按此简单计算的话运营现金流27* 0.15 = 4.05亿美元,年底顺利扩产后52w吨满产的话,明年运营现金流达到了7.8亿美元!

即便考虑息税,最后毛估估也3PE不到,有的读者读到这里已经按捺不住要要冲了。毕竟按照这个算,哪怕市值只是对标现在的天齐,那也意味着六倍的空间,三期建成的话,远景对标天齐更是有十倍的空间!

可是且慢且慢且慢,现在如此低的价格交易的原因是什么?如果桌上环顾一圈没看到谁是傻子,那么你就是那个傻子。

Sigma的问题概括起来是如下一些:现金短缺,债务压顶,开支激进,离婚官司缠身;当然所有的这些其实都可以归结到一点——管理层没完全完成转型,不客气说的话就是人菜瘾大。

Sigma锂业是现任CEO Ana Cabral和前夫Calvyn Gardner共同创办的

Ana Cabral是出生于巴西的投行精英,而他的前夫则是采矿背景,两人于2011年创办了Sigma Lithium,在Ana的运作下,公司2012年在事情八字没一撇的时候在多伦多上市,为后续发展提供了资金保障;2016年公司收购了Grota do Cirilo项目,2018年完成可行性研究,2022年发布DFS,1500美元的锂精矿价格假设下,项目IRR达到了惊人的像骗子一样的571%;

2023年项目正式投产,同年1月Calvyn Gardner辞去联席CEO背景,同年Sigma 的首席运营官(COO)、首席财务官(CFO)和首席控制官(CCO)辞职或更换,两人离婚官司公开化;

2024年公司宣布了二期扩张的计划;

2025年7月投资社区开始流传Sigma生产亏现金的消息,公司于2025年10月开始停产,公司对外的说法是升级采矿设备,从外包采矿转向自营采矿并进一步降低成本,但是截止当前2026.1.10,从卫星地图看,公司采矿仍未恢复并且也无公告,目前暂不清楚是因为缺乏启动资金的关系还是技术困难导致无法生产。

从经营情况来看,公司连续数个季度美股收益低于分析师预期持续亏损。

这主要是因为:

1. 公司持续押注锂反转,囤积锂矿,下跌周期中导致计提减值损失

2. 因为前一个原因,公司同样坚持全现货销售不签长协不拿预售款,导致现金流紧张

3. 现金流紧张下使用高利率的贸易融资(8%年化),吞噬现金流雪上加霜

4. 创始人担心控制权,一直尽量避免增发,从2022年以来没有大规模增发记录,但是相应的资金流更显紧张

5. 债务利息利滚利下,公司负债巨大,三季报上现金只剩1500w美元,虽然公司后来声称又拿到了一些款项总共现金达到2900万美元,但是一年内到期的短期负债达到1.146亿美元

6. 只要能复产市价把锂精矿卖出去,公司前面的问题就都不是问题,但是现在看起来复产并不乐观

其实说到这里,我们能窥见创始人过往经验对公司经营的巨大影响,Ana之前是投行出身,因此对增发融资这类资本市场厌弃的手段非常克制;但是另一方面,金融投资失败了大不了今天买明天卖,导致Ana押注锂价上涨的时候非常激进;然而对于实体企业来说,现金流就是生命线,生存才是第一位的,哪怕为此放弃一些股权或者收益也是值得的;

在2025三季报电话会议上,公司管理层终于转变了风格,开始去签长协协议拿预付款改善现金流,虽然说这看起来像倒在黎明前的首鼠两端显得讽刺,但是对公司长期经营是好事, 一种浪子回头赌徒上岸的感觉。

那么如果Sigma锂业推进不顺利的话会怎么样,如果复产Miss呢?短期来看博弈的价值还在,毕竟西半球最大的硬岩锂矿,资源量还是很好的,巴西环境也还算稳定。上行周期里,最差的情况下就是停产然后被其他公司收购;当然如果一旦发现周期要结束了,这种就要逃命了。

至此垃圾小矿第一篇-Sigma锂业到这里就差不多了,低估的离谱价格,潜在的巨大回报,伴生的巨大风险;祝读到这里的大家周末愉快

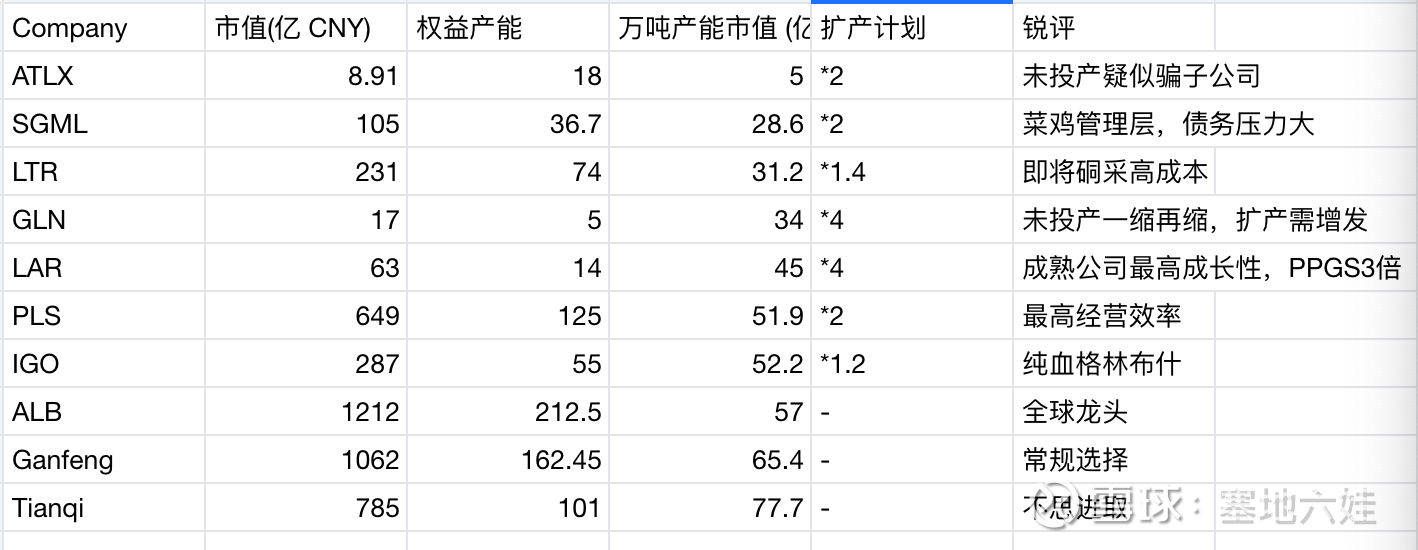

PS:海外主要产能估值表

下一篇要写的其他海外标的大家有想看的可以说下,目前倾向于ATLX、LTR、PLS中挑一个。

以上仅作为个人投资研究记录,不构成买卖建议。

参考文献:

公司年报;