财报分析训练100份—22、士兰微

开始之前写个题外话:从目前市场情绪可明显看出牛市信号,跟2023及2024年(9月之前)相比,完全是两个情绪,那时是真的遍地是黄金的好公司,但市场情绪是悲观的,好东西不敢买。然而现在完全是相反的,公司还是那个公司,即便是不好的公司也敢大胆买入。但我始终认可巴芒的投资常识:市场情绪是我们可利用来挣钱的工具,而不是被他控制的工具。所以,不管市场情绪如何,始终保持理性判断公司的好坏。

1、公司简介:主营业务是电子元器件的研发、生产和销售。公司的主要产品是集成电路、功率器件、功率模块、MEMS传感器、光电器件、第三代化合物半导体。目前股价27元/股,市值447亿。(开始写的股价与市值,写完已涨到32元/股,市值540亿)

2、利润分析

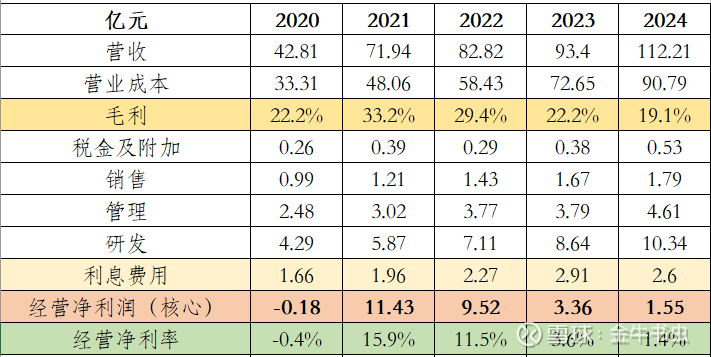

营收近5年增加2.7倍,年化增长率21%;但毛利有持续下降趋势,2024年不足20%;行业竞争加剧。同行业的闻泰科技、扬杰科技毛利均有下降趋势,但仍保持在30%以上(闻37%、扬33%)。从毛利来看,士兰微产品竞争力略显不足。

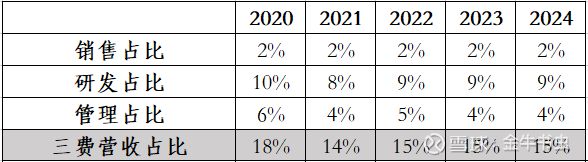

销售费用占比基本维持在2%,不靠营销驱动。研发投入相对较大,占比保持在10%左右,2024年研发费用超过10亿(闻泰半导体业务18亿、杨杰4.23亿),不算低。靠产品力驱动的行业,必须在研发上有持续支出。三费占比保持在15%。

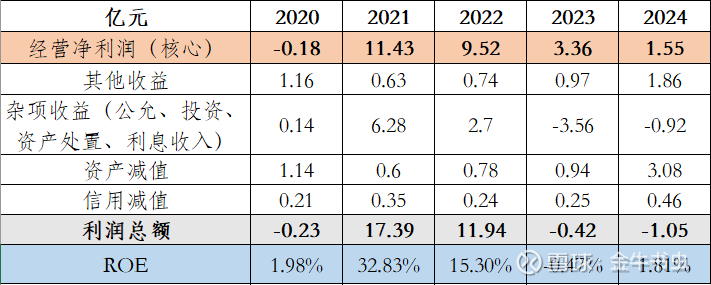

经营净利润持续降低,增收不增利。2024年只有1.55亿经营净利润,净利率降至1.4%。行业竞争加剧,产品竞争力不足,管理效率也未见提升,导致经营净利率持续下降。

其他收益每年贡献不大,基本在1-2亿。杂项收益波动较大,主要为公允价值变动,2021-2024年分别为:6.86亿、4.26亿、-6.13亿、-1.36亿。因所持上市公司安路科技(688107)、昱能科技(688348)股价变动导致。在未卖出之前,这部分收益每年都有可能有较大波动,难以判断。关注重心还是放在公司业务上。

两个减值科目,2024年有较大金额的资产减值,查看附注,主要为存货跌价减值2.98亿。

毛利持续下降(产品竞争力不足),三费随营收增高而增加(管理效率不突出),其他杂项收益贡献波动较大(靠不住),另加两个减值的提升,2023-2024年利润已跌至负数,ROE也从最高的32.84%降至1.81%,也不过三四年时间。

看产品结构,由三部分构成:集成电路、分立器件产品、发光二极管产品。集成电路与分立器件是营收主要来源,近5年逐年增长,集成电路毛利基本保持在30%左右,分立器件营收增长,但毛利下降明显,2024年已降至14%,牺牲毛利保证营收增长,难!同一环境、同一产业下,再对比闻泰、杨杰的产品营收与毛利,就看到区别了。

3、资产负债分析

总资产近5年增加了150亿,货币资金增加34亿、经营资产增加106亿、投资性资产增加10亿;以经营资产为主。

增加的150亿资产中,股东权益增加93亿,负债增加56亿;其中经营负债增加32亿,有息负债增加24亿。目前负债率44.25%。

看股东权益结构,公司在2021年、2023年发行股票,向市场融资,共计增加3.53亿实收资本和约60亿资本公积。相对应的2021年和2023年的货币资金增幅较大。截止2024年未分配利润33亿。

看经营资产结构,在营收增加70亿的条件下,应收款增加了27亿、存货增加了25亿、固建资产增加50亿。并没有看到经营效率的提升。商誉在2023年进行企业合并导致,额度不大。开发支出和无形资产额度不大,变化也不大。两个其他资产项目额度不大,看附注主要为预付设备科、待抵扣进项税,无特殊。看财报不算多,也总结了一些经验,看经营资产主要还是看钱用在了哪里,产生的效果如何?

应收款(含应收款融资)一直维持占总资产18%左右,但占营收在40%左右,偏高。存货总资产占比提升2-4个点,固建保持在35%左右。三项资产加起来占总资产70%左右,相当于70%的资产资金被这三个科目占用的,难以有效利用。

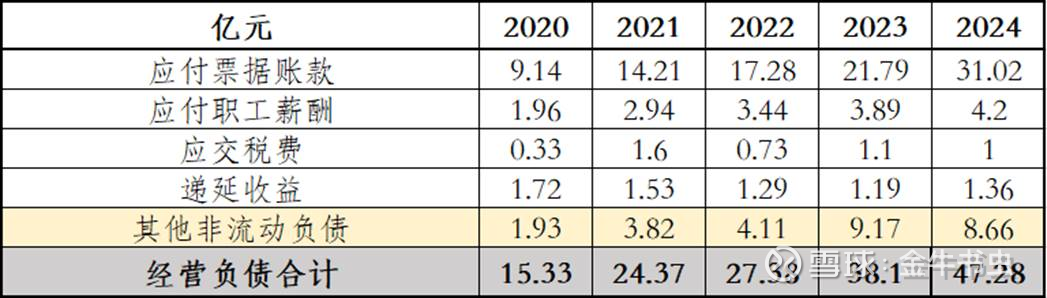

继续看相关业务周转率,看存货周转天数,几乎一年转2次(闻泰50天,扬杰105天);存货管理效率较低。应收款几乎没什么变化,大概3个月收回一次钱。应付款是有明显提升的,我解读为:自己管理效率无法提升,无法释放更多资金,可通过延迟支付上游款项来增加或保证流动资金。总之,公司管理效率有待提升。

投资性资产金额不大,科目只有两个。长期股权投资主要为一些子公司、合营公司。而其他非流动金融资产为:安路科技公司、昱能科技公司、芯物科技公司、苏州猎奇公司、清纯半导体公司、达微智能公司;会计核算以公允价值变动计量,金额波动较大。利润表中投资收益的波动便来自这类资产。部分公司上市科创板,在如今股市乐观的行情下,2025年公司的投资收益大概率会有不小贡献。但重点还是需关注公司半导体业务变化。

看负债:

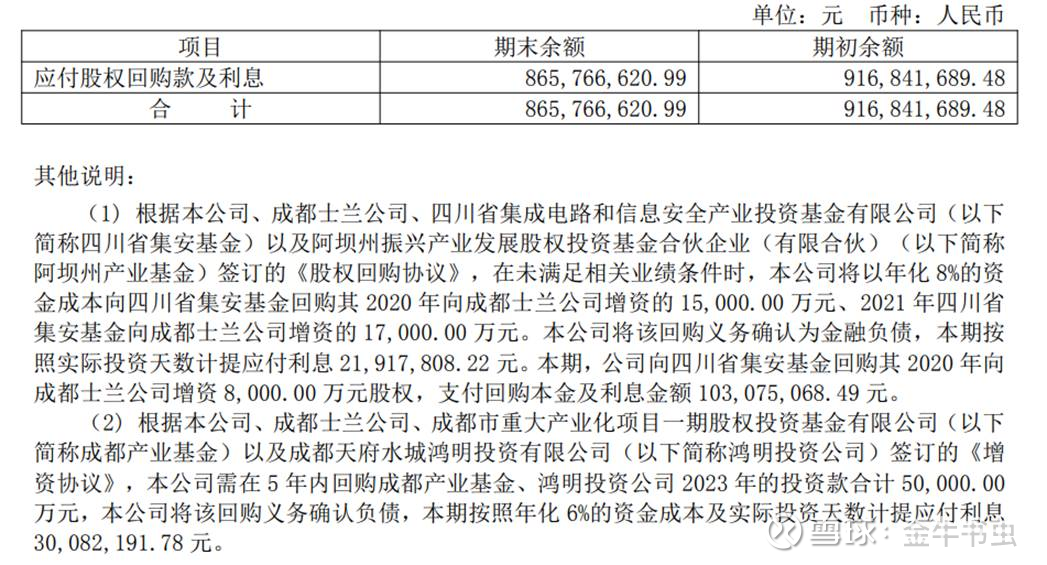

应付款在分析经营资产的时候有分析过,提升幅度较大,周转天数增加,也可以理解为对上游的话语权在增加,欠钱能力增加。其他非流动负债近两年额度较大,查看附注:

可以理解为2020年融资签下的业绩对赌协议未按约定完成,需回购相应股份,并支付约定利息。还是业绩为达标导致。其他经营负债科目未见特殊。

这些年短期借款、长期借款都借了不少钱;而公司在2021、2023年进行市场融资,一起结合来看,会发现公司2020年的现金等价物相对借款是不足的,故通过市场融资补血。2022年现金等价物22亿左右,短期、长期借款46亿,又是不足,于是2023年再向市场融资补血;而2024年,短期、长期借款41亿,一年内到期的非流动负债约20亿,现金等价物44亿。可大概推断:若业务不能提供充足血量,不排除会继续向市场融资补血。短期看,公司现金相对充足,债务风险不算高;但长期看,公司产品竞争力无法提升,业务无法持续补血,债务风险会持续加大。

4、现金流分析

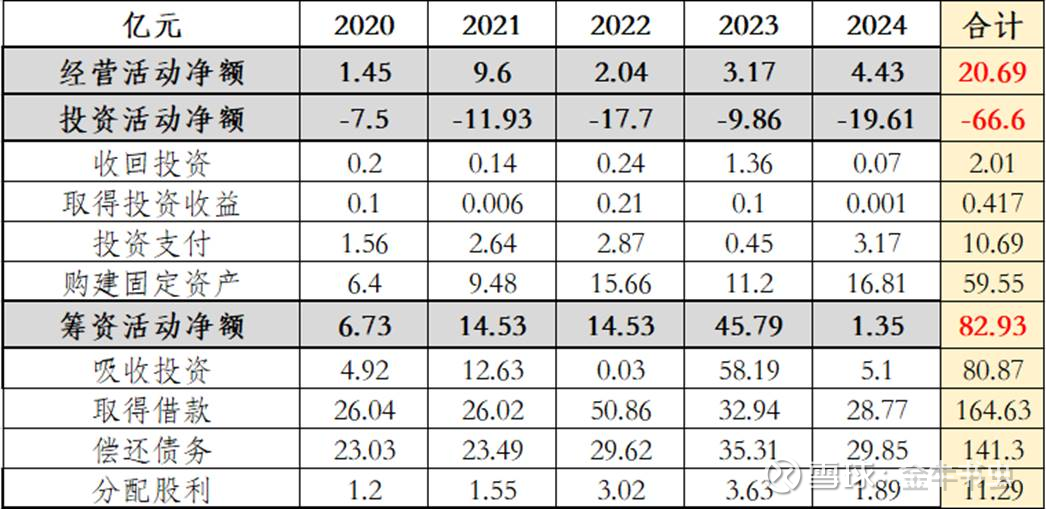

收现比真是一言难尽,基本在60%徘徊;从公司的应收款占比、周转率也能验证;再从延迟上游支付的应付款、两次市场融资补血;都验证了如此低的收现比是源头;公司持续资金不足的程度可见一斑。经营活动净额看似都为正,但持续几年结合营收及利润来看,也好不大哪去。

合计来看,近5年的对外投资大部分都来自借款和市场融资,业务贡献的经营活动流入净额20.7亿;固定资产投资约60亿,远远不足。而利润表贡献的投资收益也并未带来真金白银的流入。筹资活动,借款165亿,市场融资81亿,分配股利11亿。分析到这里,可看到近5年公司用于投资的钱基本来自外部,投入的业务也未看到可观回报,产品毛利率持续降低。

5、总结:分析完几乎都能看出公司属于哪一类了,完全不想总结了。但在市场情绪好的环境下,不影响公司近一个月跟随半导体板块上涨27%;目前市值540亿;值不值每人心里有自己一杆秤,市场情绪会掩盖很多事实。好公司可能不涨(还未涨);差公司也可能涨上天(最终也会掉下来)。