老板电器初印象(下)--昔日长坡今安在?

~~~~~~本篇是下篇,前面两篇在这里:老板电器初印象(上)--极其优异的财务指标和前世今生 老板电器初印象(中)--过去的厚雪是什么?~~~~~~

一、亮眼的增速和刺眼的暴跌

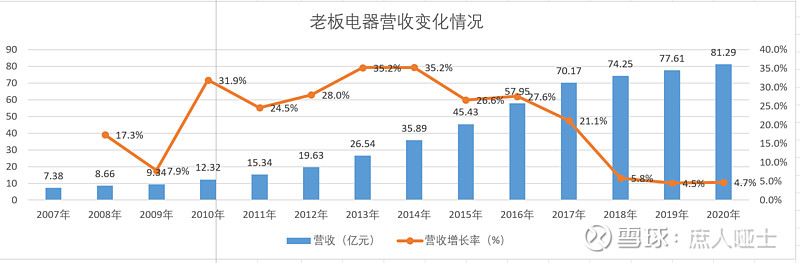

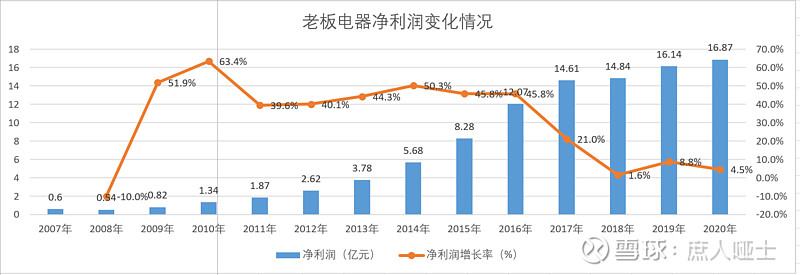

老板电器的营收由2008年的8.66亿,增长到2020年的81.29亿,增长9.39倍。净利润由2008年的0.54亿,增长到2020年的16.87亿,增长31.2倍。净利润增幅远超营收增幅,这个主要得益于前面提到过的净利润率的提升。

比起营收和净利润的绝对增加值,上面图中的黄色线代表的增长率才是更应该引起我们注意。营收和净利润的增长率,在2016~2017年间出现了一个特别明显的拐点,把老板电器的经营分成了非常明显的两个阶段:

2017年以前的超高速增长阶段。

2017年以后的缓慢增长阶段。

两个阶段的增长率差距是如此明显,用【断崖式下跌】来形容都毫不过分。

2017年前后发生了什么?这种变化是趋势性的?还是周期性的?

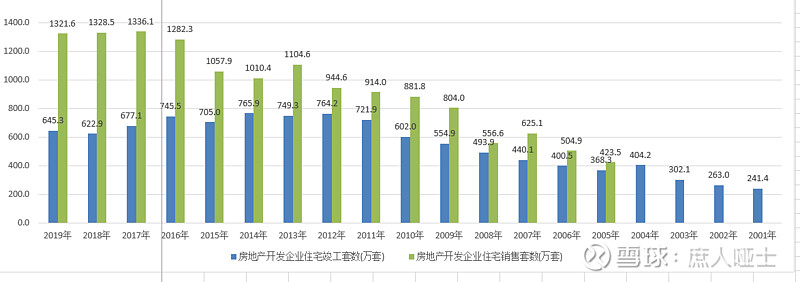

这张图片很好的解释了2017年前后发生的事情(数据源自国家统计局官方网站,本人自行整理):住宅竣工套数在2011~2016年间基本稳定在700万套以上,2017年开始跌破了700万套;住宅的销售量。我们买完房收到开发商交付的新房之后,才会考虑装修,买家具家电,包括厨房电器。厨电行业作为一个高度依赖于房地产的行业,具有典型的房地产后周期属性。

其实不用看统计局的数据,2016年年底提出房住不炒的定位之后,中央层面对于房地产的调控就没有放松过,而且未来也看不到放松迹象。这几年来的主旋律就是地方政府不断试探中央的决心和底线,结果基本都是像打地鼠游戏一样露头就打。

分析到这里,我们对于可以初步回答上面的问题了:

2017年之前,老板电器的高速增长是依赖于房地产的高速增长。2017年之后,老板电器的增速下降是因为房地产的增速下降。

房地产的增速下降是趋势性的这一点基本已达成共识了,那么高度依赖于它的厨电行业呢?它的长坡还在吗?

二、我们“不缺油烟机,缺好油烟机”吗?

当一个行业整体市场容量触及天花板的时候,并不能就此判断这个行业的某家企业就不行了,尤其是龙头企业。比如过去十年间因为年轻一代喝白酒的人的整体比例是下降的,但以茅台为代表的高端白酒反而持续高增长。整个白酒行业过去十年的竞争格局是“不缺酒,缺好酒”,这种情况下行业龙头就会挤压其他企业的市场份额,呈现出旱的旱死、涝的涝死的两极分化的局面。而且在白酒行业

那么,厨电行业也是“不缺油烟机,缺好油烟机”吗?

关于这个问题,我查了很多资料,看了很多研报,分析的出发点无非下面几个:

对标冰箱、洗衣机的渗透率,得出烟机灶具的渗透率很低,未来市场空间大有所为的结论。

对标欧美日韩的厨电龙头CR5的市场占有率高达90%,我们CR5占比才60%,得出我们行业集中度还很低,未来进一步提高的空间很大的结论。

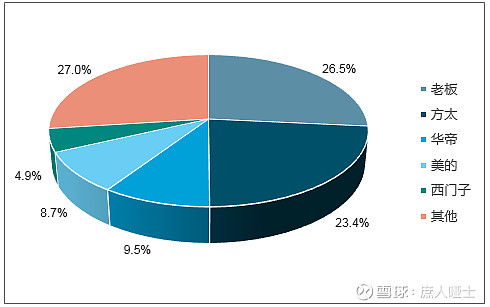

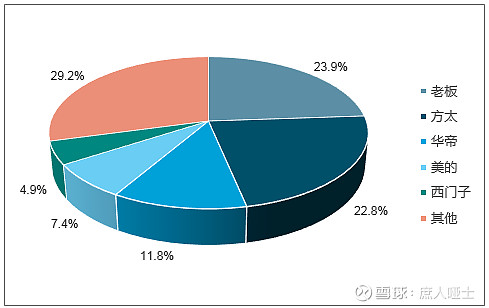

油烟线下机市场份额

燃气灶线下市场份额

网上这类的资料和研报很多,上面两张图片是2017年的数据,来源见水印。2020年的数据不好找,好在投资本来就是宁要模糊的正确,也不要精确的错误。我们只需要知道2020年的渗透率肯定越来越高了,行业集中度也越来越高了就行了。

我在《DCF估值法——像老板一样看待企业》一文中说过,我是一个很谨慎保守的投资者,喜欢像芒格一样反着看、反着想。这个原则适用于任何研究对象,老板电器也不例外。下面就让我来反着看、反着想一下:

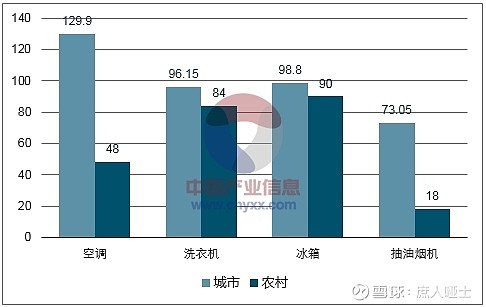

1. 一套两室一厅的房子至少需要3台空调,为什么百户城市空调保有量只有129,理论渗透率只有43%?如果考虑三室一厅四室一厅的比例,这个理论渗透率更低。因为空调不仅购买要花钱,运行电费花费也不菲。像我家因为孩子小,基本上是晚上睡觉就开卧室的,在客厅玩儿就开客厅的,其他房间开得不多,一个月下来电费都得三四百,一年冬夏加起来也得两千出头了。【买得起,用不起】是很多收入中下的城市居民购买空调时面临的现实状况,空调是一个和收入水平密切相关的、带有那么一点点奢侈消费属性的家电。可以断言这个理论上43%的渗透率还会随收入水平的提升进一步提高。反观吸油烟机呢?除了分中西厨的顶级豪宅和大别墅,一户一机是标配。所以城市吸油烟机的理论渗透率已经到了73%了。为什么没有到100%?除了极少数是看房子不需要油烟机外,最重要的原因恐怕就是很多人都是为了投资,压根就没有装修,要么空置,要么租给别人做仓库。所以这个渗透率永远到不了100%!至于能到多少,我回答不了,要看房地产调控的力度和房产税推出的时间了。

2. 冰箱洗衣机为什么渗透率超过100%?房子大一点的朋友应该很能理解——我在主卧放个冰箱冻点可乐夏天睡觉前拿出来喝不是很正常吗?有小宝宝的家庭,宝宝衣服要和大人分开洗,只要生活阳台放得下,单独买一台小洗衣机再正常不过了吧?这种情况下,冰箱洗衣机的渗透率都没有超过100%,不也证明了前面提到因为房屋空置拉低渗透率的说法吗?

3. 农村的吸油烟机渗透率低就说明市场潜力很大吗?要回答这个问题,首先要搞清楚为什么低,是因为收入水平吗?烟机有三五千,也有几百块的。为什么上千的冰箱洗衣机渗透率那么高,而几百块的吸油烟机却那么低?我想买不起并不是全部的真相。我老家在农村,我对农村人做饭的习惯还算一定了解。农村炒菜大多都是用那种大土灶+大铁锅,一口锅比城市常用的吸油烟机都大得多,现有的油烟机形态根本无法适用于农村市场。适用于农村的就是那种安装于墙上的墙式排气扇,管它美不美观,风量大就行。当然,随着农村基础设施建设水平的提高,以后通天然气的地方多了,土灶的形态会慢慢被淘汰,但是农村人对于旺火的大铁锅炒出来的才有一种天生的执念--其实城里人也是,只因为厨房太小,放不下那种大锅灶而已。另外,农村市场就算渗透率慢慢上升了,我们怎么能确定定位于一二线城市家庭的老板、方太就能从中受益?为了不伤害主品牌【老板】的形象,老板在2011年前后就推出了定位于三四线城市低端品牌【名气】,做了10来年了,也就是2~3个亿的营收、5%左右的净利率而已。这是一个天生的悖论:在一个价格带很明显、分层竞争的行业,格力、美的这种综合家电企业很难进到高端市场,方太、老板这种专业高端企业又无法觊觎低端市场,大家在很长一段时间内就井水不犯河水、相安无事。

4. 产业集中度欧美日韩前五能占到80~90%的市场份额。老板方太差不多已经超过50%了,假设这两家最终去到80%的市场份额,考虑到方太这个对手的实力,两者平分各占40%,距离现在30%的份额,也就10%的提升空间。关于市场份额这块,有一种观点认为现在精装房比例越来越高,因为厨电占房屋总售价的比例极低,为了提高项目的档次卖出高溢价,开发商选择厨电品牌时会倾向于选择高端的。这个观点本身我是非常认同的,而且从老板最近几年的年报中工程渠道的营收占比也确实反映出了这种趋势。但是工程渠道的增长,一方面会对其他品牌形成强势挤压,另一方面从长期来看也对自身其他渠道的销售造成前端拦截,当然肯定前者比后者的效应强一些。无论如何,老板方太不可能把市场份额100%都拿下来,除非方太主动犯下严重的错误,否则不会影响到老板市场份额上限是40%的判断。同时我们还需要考虑到,没有竞争对手会坐以待毙、束手就擒,挤占对手市场份额的这种增长的难度,绝对比行业总体容量增长下的增长难度大得多,成功的概率也会小得多。

总结一下,在烟机灶具这个老板的基本盘,未来的可能的几个增长点的情况:

1. 因为城市化率的放缓和房地产自身的增长放缓,为来厨电的增量市场大概率也会放缓,绝对不可能再回到过去的高增长率了。

2. 城市油烟机的渗透率,实际已经接近上限了,老板不大可能从渗透率提升本身获益,只可能从更新换代时的品牌升级中获益--这本身就是市场份额的提升,与第4点增长空间部分重叠。

3. 农村的油烟机低渗透率很有欺骗性,未来不可能达到城市的渗透率,最重要的是老板大概率不太能从农村渗透率的提升中获益。

4. 未来的主要增长点来自于行业集中度的提升,但上限很难突破40%,而且难度肯定更高,增长率肯定远不如之前。

三、老板的第二增长曲线在哪里?

关于老板未来的增长空间,我们上面只讨论了烟机灶具。按照老板自己的提法,第一品类中的消毒柜、第二品类、第三品类都还没涉及。下面我们就来接着聊聊。和老板电器自己的提法不同,我把厨电分为三大类:

1.第一类必需品,包括烟机灶具热水器。

2.第二类非必需品但代表美好生活强相关的,包括洗碗机消毒柜净水器。

3. 第三类非必需品却与美好生活关系不大的,包括蒸箱烤箱蒸烤一体机。

考虑到这个初印象系列已经够长的了,这部就不再像前面写那么多,就说一些简单的结论:

1. 烟机灶具因为没有外资竞争对手,可以获取高毛利,到了其他品类,几乎每个品类都盘踞着几个重量级的外资竞争对手。如果说烟机灶具是温室,那么这里就更像沙漠,竞争格局更加残酷。这个结论可以在公司年报中披露的数据得到印证:2020年年报中,公司披露的消毒柜的营收是5.59亿元,营业成本3.4亿元,毛利率约39%;其余业务没有单独披露各子项的营业成本,把烟灶消扣除后,其余业务总营收是15.43亿元,营业成本是7.79亿元,毛利率约49.5%。这个49.5%亿元的毛利率中,还包括了并表的金帝集成灶业务的2.76亿元*51%股权=1.41亿元营收。集成灶的净利润率高达20%左右,准确毛利率很难推算,但肯定不会低于全部业务56.2%的平均值,更会低于单独的烟机灶具业务。

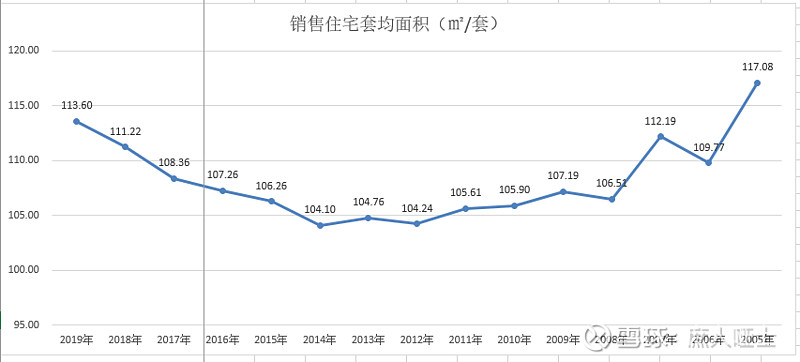

2. 追求更美好生活和怕麻烦是人类的天性,凡是能让人变懒的发明都很有市场。洗碗机就是这样的发明,它未来的渗透率会大幅提高,也是老板未来的主要增长点。回到之前讨论过的中国家庭厨房的分工模式,不管是谁做饭,洗碗这个角色要么落在父母、岳父母、妻子身上,要么就落在丈夫身上。前一种情况,配不配洗碗机就有了和买不买好的油烟机同样的理由;后一种情况,有支付能力的男士一定会花点钱给自己省点事。制约洗碗机未来增长的因素只有两个:厨房大小和收入水平。好消息是随着房屋面积的套均面积越来越大,我们的厨房能够装得下的电器越来越多了。下图是销售房屋的套均单价(数据来源于国家统计局,本人自行整理)。

这里想澄清一个误区:房价越来越高,大家买房越来越困难,套均面积会越来越小。这个只说对了一部分,对于新城市人确实如此。可问题的另一面是:房价越来越高,原来有多套房的人越来越有钱,他们会卖了两三套老破小去换一套住得舒服的大房子,而他们刚好也有支付能力。这部分人未来肯定会越来越多,他们不仅是提高洗碗机渗透率的主力,也会是净水器、尤其是消毒柜的主要客户群。

3.蒸箱烤箱蒸烤一体机并不能让人变得更懒,也不能让人生活更美好,真正的使用场景很有限,增长潜力可能不如洗碗机。老一辈的人烹饪的习惯就是煎炒炸煮,就算是蒸馒头也主要是用蒸锅,很少人习惯使用蒸箱。可能比较容易接受西式烹饪方式的年轻人,真正喜欢做饭的人少之又少,买一个使用频率极低的蒸箱烤箱,还不如直接叫外卖或出去吃一顿划算。剩下的就是经常给孩子做美食的中年妈妈了?很多有豆浆机、咖啡机的家庭应该就能理解,一开始觉得这种生活很有情调,信誓旦旦的说要天天打豆浆、磨咖啡,结果情调架不住自己的懒和生活节奏的快,还不是买一盒特仑苏、点一杯星巴克来得省事。老板的总经理任富佳在今年四月份的年度业绩说明会中也提到过:中国人的饮食习惯非常顽固,哪怕是大城市的年轻人对所谓的西式烹饪方式并没有那么大的兴趣。这一类电器的渗透率的提升,有耐于厂商的消费者教育和厨房里主角的换代,空间是有的,但进度肯定会慢于前些年烟机灶具的增长速度。

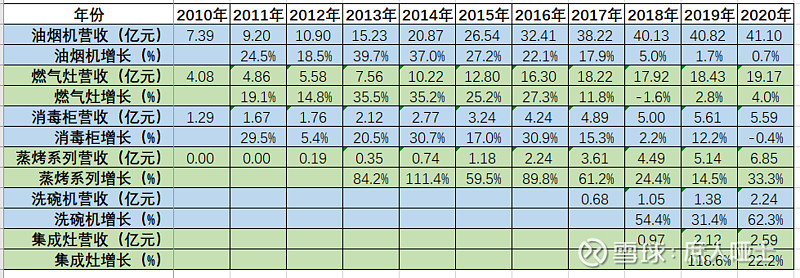

上图是老板的主要品类的营收增长情况,依此为依据拍个脑袋:长期来看,受到房地产增速放缓和集成灶的挤压式竞争,老板虽然可以抢占其他品牌的市场份额,烟机灶具的增长率恐怕很难再超过10%。假设消毒柜、蒸烤系列、洗碗机接下来的3~5年都增长超30%,总营收增长也会在15%上下。所以我个人对于老板电器长坡的评估是偏负面的,未来的营收和净利润增长能落在10%~15%之间都应该算不错了。考虑到新品类的利润表会低于烟机灶具,估计营收增速会高于净利润增速。

写到这里,有读者可能会疑惑:聊老板烟机灶具的增长空间,怎么能不提到集成灶呢?考虑到集成灶的重要性,后面会单独聊,这里先给个很粗的结论:我们可能很难判断集成灶究竟只是部分满足了传统烟机灶具没能满足的客户需求,还是会颠覆传统烟灶。我们可能也很难搞清楚和传统烟灶的边界在哪里。但是,一个最起码的判断是,至少集成灶的出现让消费者多了一个选择,它对于传统烟灶企业来说至少不算利多。

四、老板电器的估值和投资决策

照理说,在想清楚集成灶对于传统烟机灶具的影响之前,不应该对老板估值和做投资决策的,但感觉没有这部分内容这篇分析就像不完整一样。犹豫再三,还是壮着胆子把这部分内容写出来吧。这部分内容只是我个人很粗浅的看法,不构成投资建议,请谨慎参考。

在《DCF估值法——像老板一样看待企业》一文中,我的核心观点是:DCF估值法提供的只是一种看待企业的方式,而非一种精确的估值方法。它可以通过比较四个参数的优劣,来定性比较两家公司。它的严格适用对象只是永恒持股者,我肯定不属于此类。所以不能完全用它来估值。

那么该怎么估值呢?还是要回到我们投资收益的两部分来源:

1. 每年分红收到的现金的折现值。

2. 一次性卖出时收回的现金的折现值。

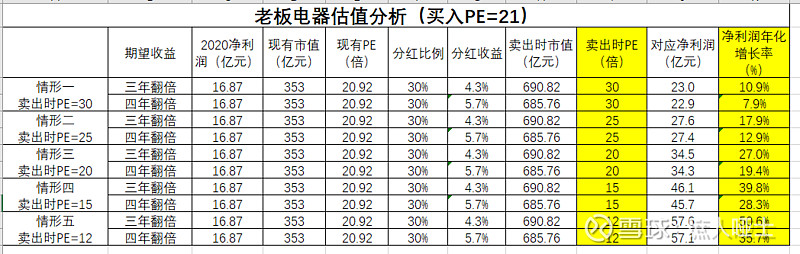

我买入一家公司时,预期是3~4年能获得翻倍的收益。基于这个原则,列出的表格如下。

我们现在需要做的是,结合前面的分析,评估接下来的三四年内老板的净利润能保持多少的增长比例,以及市场能够给到老板电器多少PE的估值。这个是一个开放式问题,大家可以见仁见智,乐观的人可以认为未来能够找到30PE甚至40PE卖出的机会,这样净利润年化增长率不到10%就能获得翻倍的收益了。我个人是比较保守的,对于个人预计未来年化增长10%~15%的家电企业,我会去参考美的、格力的估值水平,也就是12~18PE,取中间值15PE,距离我三四年翻倍的目标还差得较多,这样的投资我不会做。

另外,除了上面这种估值方式外,我还会和把新研究的公司和已经持有的公司做对比。以老板和东阿阿胶的对比为例,阿胶2017、2018年的峰值净利润约为20亿元,现在遇到暂时的困境了,2~3年内恢复到20亿元净利润是大概率事件。对于阿胶这种公司,DCF估值法中的四要素,自由现金流a1和老板电器相当;长期增长率α大概率能跑赢老板;折现率β当做是相同;企业存续寿命只要管理层不作死,应该也不会输于老板。这样的企业理应获得更高的估值。按20~25PE计算,也对应着400~500亿的市值,现在市值不足220亿,3年有82%~127%的空间,比起老板电器的投资大概率收益率更高。

再以老板和分众的对比为例,分众2021年的全年净利润落在65亿元上下是大概率的事情,如果经济复苏超预期上下可能摸到70亿元,接下来的几年大概率也是经营的上升周期。目前1400多亿的市值对应20PE出头。DCF估值法中的四要素,自由现金流a1和老板电器相当;分众的长期增长来源于广告行业增长率基本同步于GDP、分众在广告行业市场份额的提升、现有点位的提价,增长率α大概率会高于老板;折现率β当作是相同;企业存续寿命两者视为相当(实际上分众应略优于老板)。这样的企业给到20PE的估值我认为相对合理。未来三四年内的投资收益大概率会好于老板。不过现在的分众我都只是持有,不会进一步买入,老板也就更不会买入了。

因此,现在的老板电器我认为估值相对合理,买入大概率不会亏钱,但也无法获得满意的回报。后续我会继续跟踪观察,如果经营层面没有新的变化,价格落到15~16PE,也就是28~30左右的时候会开始买一些。如果公司经营层面有更积极的信号出现的时候,不排除会调高买入价。当然,如果市场不给机会,股价很快就涨飞了,那我就继续再寻找下一个标的就行了。

投资真的不容易,花了3个星期分析的公司,得出的结论却是不值得买入,内心多少还是有些失落的。不过人生很多时候不就是如此么?