伟星新材,大生意里的小龙头(下)

四、成长还得看消费升级

塑料管行业在我国的发展,如前面的图所示,大致经历了三个阶段:

1. 2000~2010年的快速发展阶段

以2000年多部门推出的“以塑代钢”政策为起点,塑料管行业开始在建筑给排水领域全面取代容易生锈的镀锌钢管。这期间行业的产量由60多万吨增长至800万吨,年化增长约27%。

这一阶段的主要增长动力来自于替代钢管,行业的主题就是扩产,能生产出来基本就能卖出去,行业内的大小企业都有得赚。伟星在这一阶段的发展,并没有超出行业平均水平太多。

2. 2011~2015的中速发展阶段

2010年的产能已经来到800万吨左右,替代钢管的逻辑告一段落。这一阶段的驱动力主要是房地产开工面积、基建的投资力度的增长这期间的产能由800万吨增长至1400万吨,年增长率约12%,增速大幅回落。

这一阶段并不是所有企业都能赚到钱了,有些企业倒闭、退出,部分上市公司的业绩也都开始跑输行业,如公元、顾地。伟星在这一阶段开始发力,产量从6.7万吨增长至15.9万吨,年化增长约19%,超出行业增速约7%。主要是得益于2012年推出的星管家服务。

3. 2016至今的成熟稳定阶段

这一阶段的产量由1400万吨,小幅爬坡至1650万吨。年化增长率不足3%,行业成熟稳定。

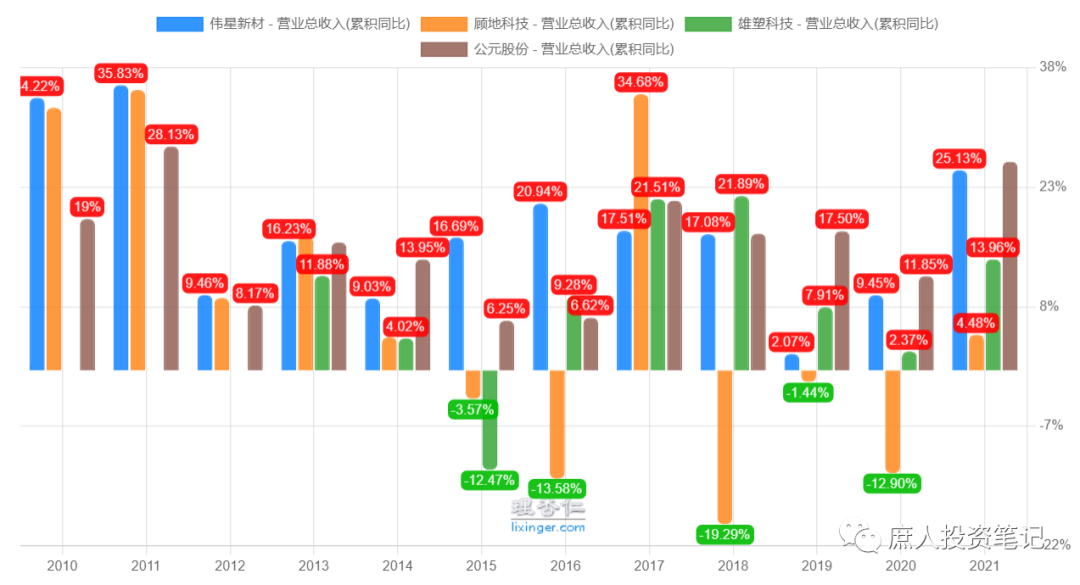

这一阶段更多的落后产能出清,甚至顾地在2016、2018、2020年三年都是大幅下降。除了中国联塑之外(见下图),伟星开始一骑绝尘,营收除了2019年只增长2%以外,其余每年都维持两位数以上的高速增长,估价也从2016年初的3.77元,涨到了现在的24块多,年化收益超30%。

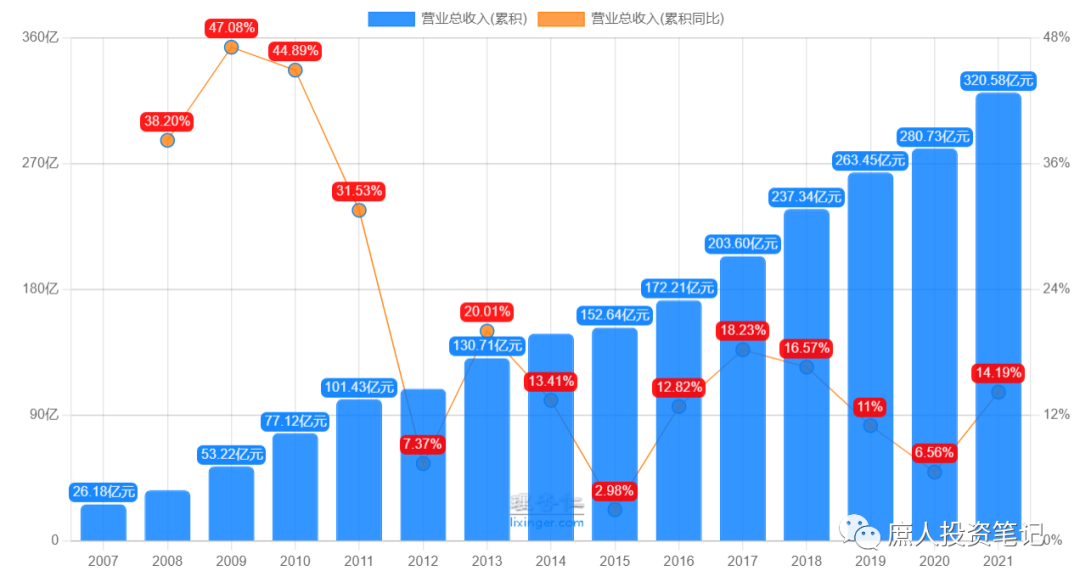

虽然伟星的营收只是由2015年的27.5亿,增长至2021年的63.9亿,年化增长15.1%,比起联塑的13.1%,并不算特别突出。但是,二者在此期间的净利润年化增长率分别为16.8%、11.5%,伟星的增长质量明显更胜一筹。

二者的差异,来自于两方面:

一是联塑走的是工程渠道,受累于地产下行,营收增长乏力。在2021年上游原材料涨价的情况下,也难以提价转移成本,造成营收增长14%的情况下,净利润大幅下滑20%。而伟星的2021年营收同比增长25%,部分抵消了原材料上涨的影响,净利润微增2.8%。

二是伟星在2016年推出了同心圆业务,将业务拓展至防水、净水方面。前已述及,这方面的业务高增长、高毛利,部分抵消了地产业务下滑、原材料上涨的影响。

通过回顾过去20年来行业和公司的发展历程,基本可以得出结论,行业已经进入成熟期,不可能再有高速增长,未来公司的成长性,主要可能来自于三方面:提价、抢占竞争对手的份额、新业务的拓展。

首先说一说提价。

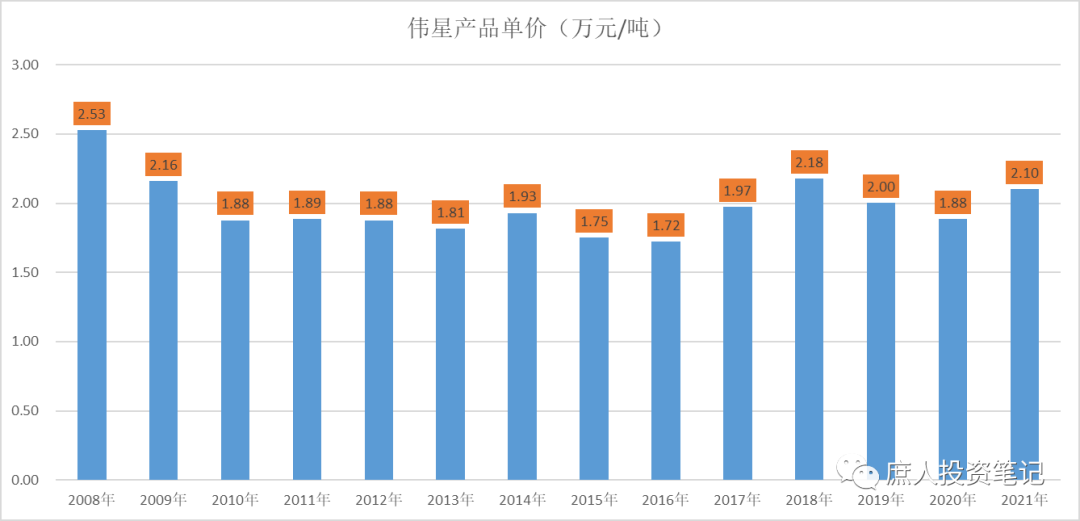

伟星的PPR管虽然是To C的,但在原材料上涨时的提价能力也很有限。2021年的吨单价虽然相对于2020年上涨了约11.5%(见下图),但其中包含了防水、净水业务创造的增量,实际吨单价增长没有那么多。

过去十几年的吨单价基本也就在1.9~2.0万波动,公司的单价只是随原材料价格波动被动调价,基本没有什么提价能力。这也是说明了水管行业的业绩增长主要是考量驱动,并不是一门可以提价的好生意。靠提价驱动公司未来增长基本不可能。

其次是抢占竞争对手的市场份额。

这个逻辑过去十余年间一直在上演,2010年伟星产量占比约0.85%,2021年产量占比约1.85%,提升一倍有余。所以,这个逻辑是通顺的,类似的“降速甜点效应”也在白酒、水泥、煤炭等行业不断上演过。

不过,问题是白酒行业的“降速甜点效应”仍在不断演绎中,而水泥行业过了那个阶段,进入到了降速的速度大于行业集中度提升的速度的“降速苦果”阶段。两者一对冲,整体上的效应是龙头公司的业绩反而是下滑的。接下来的房地产市场,是继续演绎降速甜点效应,还是直接进入降速苦果阶段,是目前市场最大的分歧。

不过,这个分歧好像在伟星身上不存在。市场好像一致认为伟星会受益于降速甜点效应,继续高速增长。原因很简单,因为它的市占率还非常低,受益于消费升级,市占率还会继续提升。这个逻辑上是说得通的,我也认同,但也想提一点不同的看法。

很多券商研报都喜欢用“他山之石”的思路,直接对标欧美日等发达国家塑料管龙头的市占率是多少,然后得出伟星、联塑等市占率还很低,未来还有很大的提升空间等结论。关于这种糙哥的做法,我在老板电器的分析文章中,就对油烟机、洗碗机等的渗透率直接参考发达国家的做法有了不同的看法。

每个国家除了经济水平差异之外,产业政策、使用习惯、文化性格都完全不一样。经济水平只是一个相关性因素,并不是唯一的因果性因素。因为中国经济发展水平还不如欧美日,就得出以后经济水平高了,产品渗透率、龙头市占率就会达到他们同样的水平,这是非常简单粗暴、不负责任的做法。

所以,我拒绝使用券商研报中的未来市占率估算数据,但也没办法定量给一个未来的市占率会去到多少,只能定性的说一说。

我认为伟星未来的市占率肯定还会继续提升,但随着市占率提升到一定程度后,它的利润水平、ROE水平一定会迎来拐点,掉头向下。掉头向下的原因非常简单:这个行业是无差异化、无进入壁垒的,整个行业的盈利能力就大致相当于社会平均资本回报率。随着市占率的提升,边际利润率、ROE肯定会逐步下降。

市占率提升,不是来自于存量房更新,而是消费升级。存量房更新需求是为新房减少托底的,是确保整体市场容量不萎缩,而不是帮助伟星提升市占率。这是截然不同的两个概念。消费升级是原来老百姓要么没钱,要么不知道伟星有这么好的星管家服务,现在有钱了、知道了,就会花钱卖公司的产品和服务,而不是去买其他的小品牌。这才是市占率提升。

但是,消费者在这个过程中,买的是伟星更好的服务带来的省心,而不是更高的PPR管。要说更好的户内给水、热水管道,PPR并不是最好的选择,像S304\316不锈钢、铜管都是更好的选择,也是欧美目前生活给水管最常见的管材。金属管在防止塑化剂产生、抑菌等性能方面,有着难以比拟的优势,唯一的缺点就是一个字:贵。不仅管材贵,施工的人工费也贵。

不过,又贵又好,就意味着有钱了人们就会选择。这不就是消费升级吗?所以,人们如果想用更好的产品,根本轮不到PPR。这是消费升级驱动市占率提升这个逻辑当中的BUG:你根本就不是消费升级的终极选择,而只是阶段性的选择。

那这个逻辑是否会演绎成这样:当人们越来越有钱,最有钱的一部分人会把需求转移至不锈钢管、铜管,另一部分还没那么有钱的人会把原来的杂牌PPR管,转移到伟星?然后二者此消彼长,刚开始的时候是后者强,慢慢迎来了拐点,变成了前者强?

我无法预知,因为这当中还有很重要的一个变量:产业政策。

塑料管这20年来的高光时刻,就是拜以塑代钢的产业政策所赐。如果这个政策早个十年或者晚个,现在的行业格局可能早不一样了。那同样的,接下来的产业政策,也可能会成为改变行业竞争格局的胜负手。

最新的《绿色建筑评价标准》,已经明确要求绿建三星建筑户内给水管道必须采用不锈钢、铜管等金属管。当然,绿建三星的建筑占比还不多。但这背后体现的是,金属管是个好东西,我们的国家标准、规范之所以没有要求所有的建筑都用,主要还是考虑到经济发展水平和高成本之间的矛盾。随着我们越来越有钱,这个产业政策的方向一定是朝着金属管取代塑料管走的。

最后是新业务的拓展。

从2016年推出同心圆业务以来,从其他产品的增长和毛利水平来看,是值得期待的。

依托于现有渠道和星管家团队的人员,通过拓展防水、净水业务,不仅从逻辑上能够走得通,而且经过了从不到5000万增长到了4.1亿,5年时间增长8.5倍,年化增长53%的业绩验证。

防水业务比较简单,公司在2021年接受机构投资者的调研时,曾经披露了很多重要信息。

净水的产品主要有为前端净水器、末端净水器、全屋净水器、全屋软水器等。除了前端净水器是在2019年推出的之外,其他的主要是2021年推出的,目前还处于产品往渠道铺货的阶段,还没有形成真正的销售额。

但是,这个业务具体执行过程中的一些问题,比如:水管业务客户的转化率有多少?客单价有多少?这两个问题直接决定了同心圆业务能够做到多大。目前我对这两个问题的信息掌握都还不多,需要进一步的信息才能做出判断,才能大致推算出这个业务的天花板在哪里。

五、潜在风险

伟星虽然业绩亮眼,公司却面临几大风险:

1. 护城河不够宽广。水管这种无差别产品,差异化主要靠渠道力和服务力,品牌力是很弱的,一点提价权都没有。而渠道有奶便是娘,谁给的利润高就推谁的产品。服务力竞争对手也可以直接copy,比如同样专注于零售渠道的日丰管有“日丰安全卫士”,金牛管有“金牌管家”,直接对标“星管家”。

2. 地产精装化趋势。这个会把高毛利、回款好的to C生意,直接变成低毛利、回款差的to B生意。虽然存量住宅更新的规模会越来越大,但新房的量还是不可替代的。这个趋势这两年挺明显的,而伟星对此却无能为力。

3. 市场份额提升的逻辑并不顺畅。这个前面已经提到过了,主要就是要看金属管替代PPR管进度和PPR管用户升级为伟星产品进度孰快孰慢,其中产业政策的影响最不可控。

4. 市场份额提升后ROE、利润率下降。目前伟星伙同日丰、金牛等,占据着回报丰厚的零售渠道大部分的市场份额。在塑料管这个无差别的市场,回报丰厚的市场份额就那么多,随着市场份额的提升,其ROE、利润率下降是确定的。

六、结论

伟星过去亮眼的经营业绩,主要得益于它在一个产品无差异化的行业里,做出了渠道、品牌、服务差异化。这些差异化,并不能带来提价权,还离不开这3000多亿的市场规模。

只有水大,才能鱼肥,而且只能一小部分鱼肥。在一个没有差异化和进入壁垒的行业,不可能全行业所有的鱼都肥,只能达到社会平均水平的程度。

伟星是塑料水管这门大生意里的小龙头。行业竞争格局属于联塑冲规模,伟星、日丰、金牛吃肉,顾地、公元、雄塑等喝汤,其余小企业在生死线上苦苦挣扎。

在这庞大的市场里,伟星PPR管的市占率可能还会提升。因为自然从不飞跃,过去几年的趋势它不会突然戛然而止。但具体会提升到多少的水平,我不知道。提升到什么样的水平的时候会影响它的利润率、ROE,我也不知道。所以这笔投资挺难的。

好在除了市占率的提升,逻辑顺畅、经过业绩验证的其他业务为公司的成长性提供了另外一重保障。

对于这么一家公司,目前32PE的价格,几乎处于历史估值水平的最高位,偏贵了,市场太乐观了。我会继续跟踪,一边更进一步研究,一边等待合适的机会。