时代天使该怎么估值?

看到不少人在说,时代天使算不过来账啊,没法估值。我说一下我的思路,不一定对,仅供参考。

一、国内业务

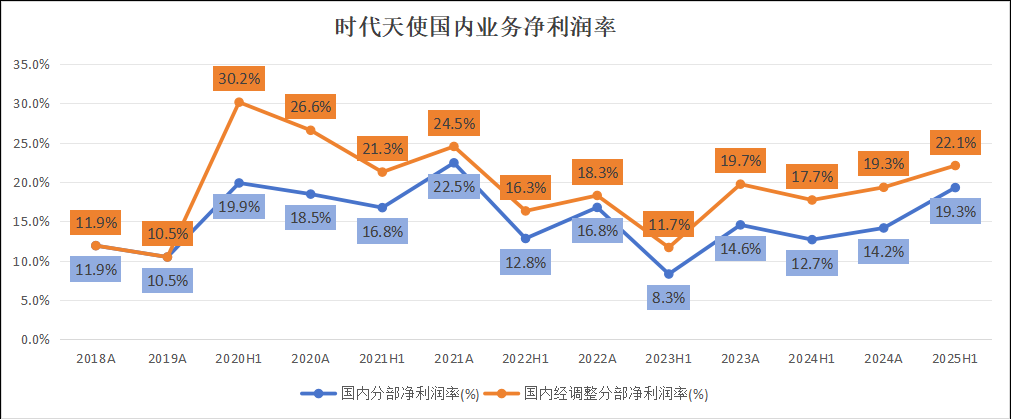

1. 哪怕是这两年ASP一直在往下掉,国内成熟业务的净利润率依然在19%左右。注意,这是净利润率,不是把股份支付加回去之后的经调整净利润率。随着海外业务规模逐渐起来,对总部费用的分摊比例更高,这个净利润率最起码不会往下掉了。中长期来看,维持在18%~20%之间问题不大。

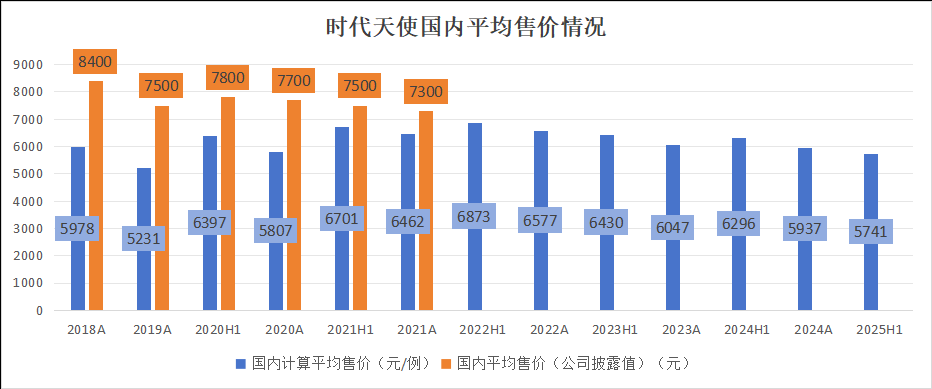

2. 国内的ASP这两年也是在往下掉,但是随着竞争对手的出清,守住5500~6000这个区间问题不大。当然,这是在暂不考虑集采的情况下。关于集采风险的分析,见《时代天使的喜与忧:生意定性、海外进展与集采的达摩克利斯之剑》。也就是说,每个案例大概能够贡献约1000~1100元的利润。

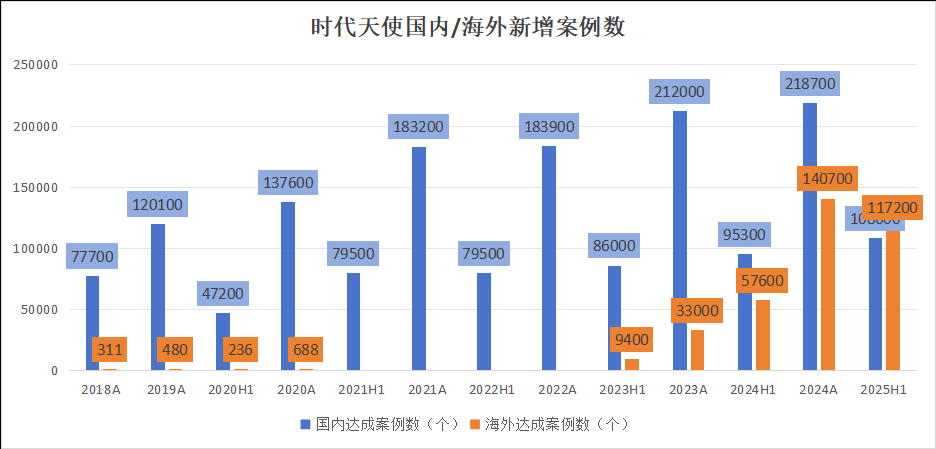

3. 去年国内案例数21.87万,下半年同比负增长。但到了今年上半年,国内10.86万例,同比增长14%,对冲了产品结构向儿童早矫产品线倾斜和整体降价带来的ASP下滑的影响。结合和实际调研的信息,初步判断预计上半年国内已经开始恢复增长了。考虑到每年上下半年案例数都是45%/55%开的,今年全年的案例数拍一个25万例。国内全年利润约2.5~2.8亿。

二、海外业务

因为海外业务目前还在投入期,我的算法国内业务略有不同。我在《时代天使的喜与忧:生意定性、海外进展与集采的达摩克利斯之剑》中也说了,现阶段的海外案例数增长是牛鼻子,比盈利重要得多。

我一直认为,同样的生意,海外一定会比国内更容易赚钱。这个判断是投资时代天使的基础。这既是基于常识,也是有实际案例佐证的,就不展开了。

所以,我拍海外业务经营稳定后,每一个案例赚的钱,不会少于国内的1000~1100元/例。今年海外案例11.72万例,全年大概率落在27万例上下。

也就是说,今年海外业务就可以有2.7~3.0亿左右的利润。海外+国内大概5.2~5.8亿利润,取个平均值5.5亿。对应20出头的PE,最起码算得过来账了吧?

管理层在年报中反复强调,之前海外案例数的快速放量,归因于“反映我們進入過往並無涉足的新市場並從低垂果實中獲益所取得的初步成功。”

我认为之前案例数的快速放量,一方面固然得益于市场原有的空白空间,另一方面也确实是时代天使的产品质量过硬、服务完善、价格有优势。

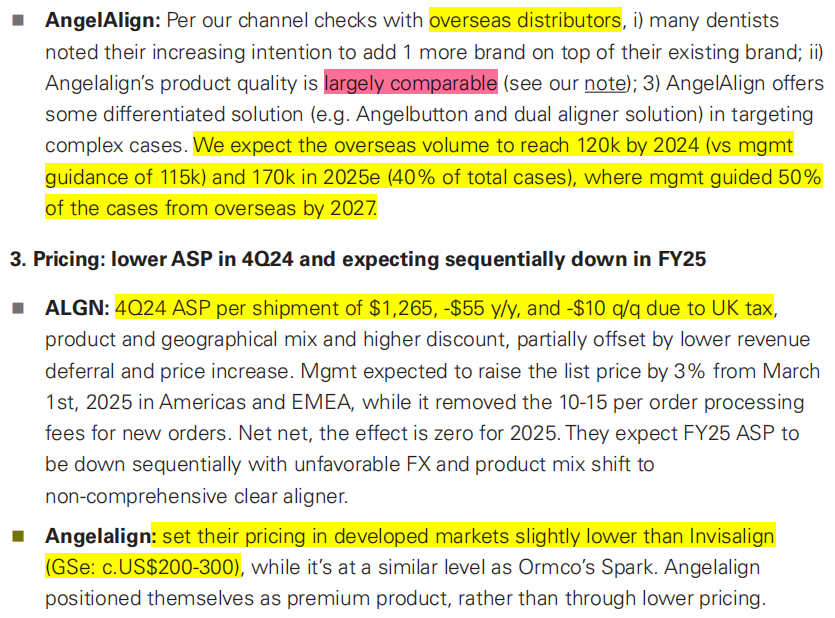

下图是一份高盛的研报,归因也基本一致,但提供的信息更全:a. 医生不愿意被隐适美一家绑定,希望能够多一个选择;b. 隐适美的ASP大约1265美元(约9150元),而时代天使大约便宜200~300美元,也就是相当于75~85折。

接下来,我们就要和隐适美短兵相接了,也确实在短兵相接了,不然隐适美也不至于开始使用专利武器来狙击:

无论隐适美如何应对,在拼效率的领域,美国企业大概率都不是我们的对手。我看好时代天使海外案例数会继续高速增长。虽然增速会往下掉,但2027年很大概率能看到45~50万例。至于更长期,那就交给时间吧!