分众的天花板在哪里?

2025H1半年报的增量信息不多,就简单梳理一下,重点聊一下分众的天花板。观点很可能是错的,仅作为个人投资记录,不作为任何投资建议。

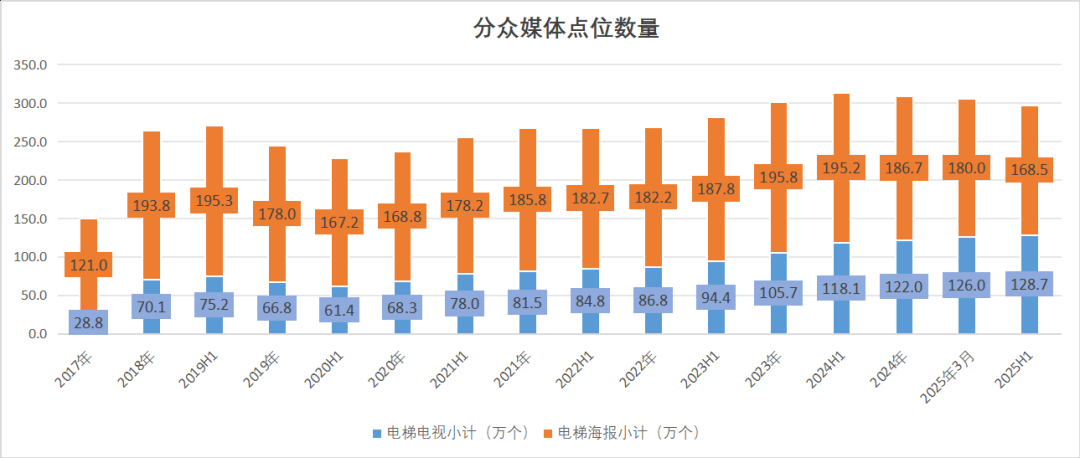

一. 媒体点位变化趋势。

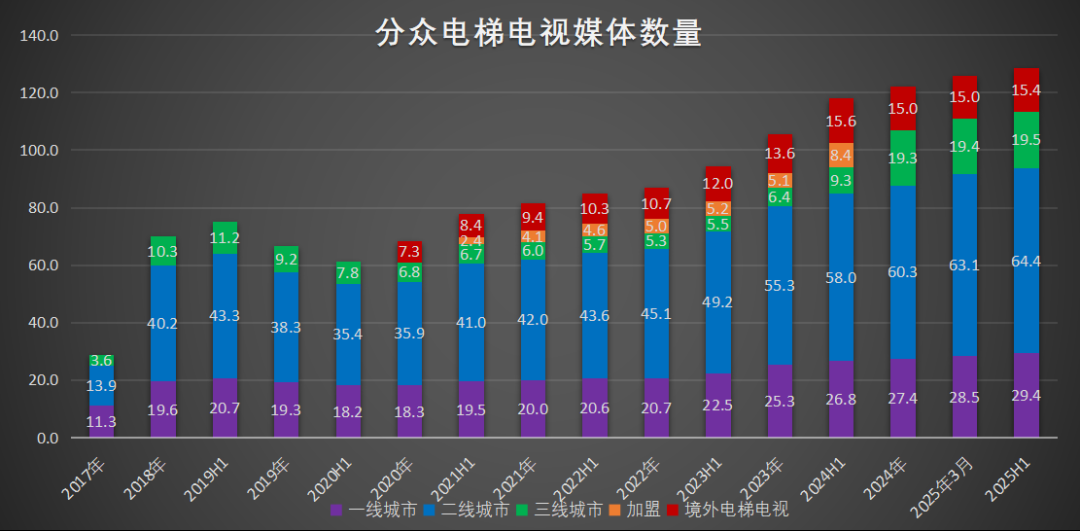

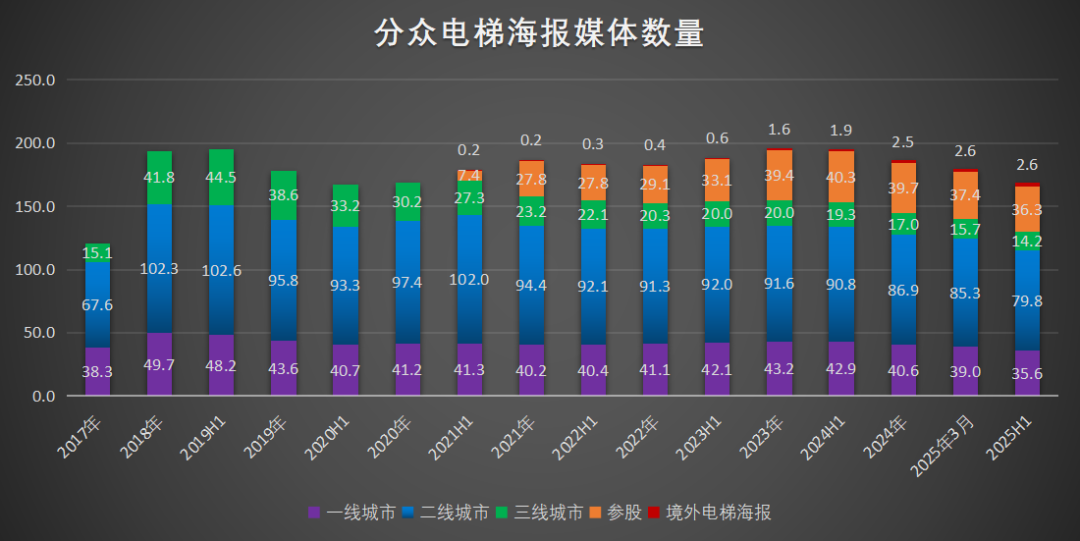

之前媒体点位的变化趋势是朝一二线、电梯电视倾斜,缩减三四线点位、电梯海报的数量,但总数量还在小幅增长。这种趋势一直持续到2024H1,到24年年报至本次半年报开始有了新的变化:点位结构上依然在向电梯电视倾斜,点位数量上一二三线城市都开始收缩(仅电梯电视小幅增长,电梯海报大幅下滑),总数量已经开始下滑。见下图:

这背后的原因,估计有两个:

1. 电梯里的智能屏单点位营收确实比海报更高,且内容更换、巡检、监播的成本更低。根据第三方长期跟踪的信息,智能屏的单屏营收约为5000~6000元/年,而电梯海报的仅为800~1000元/年。即使一台电梯里面安装3个电梯海报,也还是赶不上1个智能屏。智能屏还能实现在线内容更换、巡检、监播,也能更好的和新开发的“碰一碰”功能联动,整体成本更低。我判断,这个趋势还会长期持续。

2. 整体点位的优化是提前为收购新潮做准备。这一点没有数据和相关信息做支撑,只是猜测。

目前我只关注分众的国内业务,海外业务一堆乱七八糟的子公司,加起来也就勉强实打平,就不看了。

二. 营收构成。

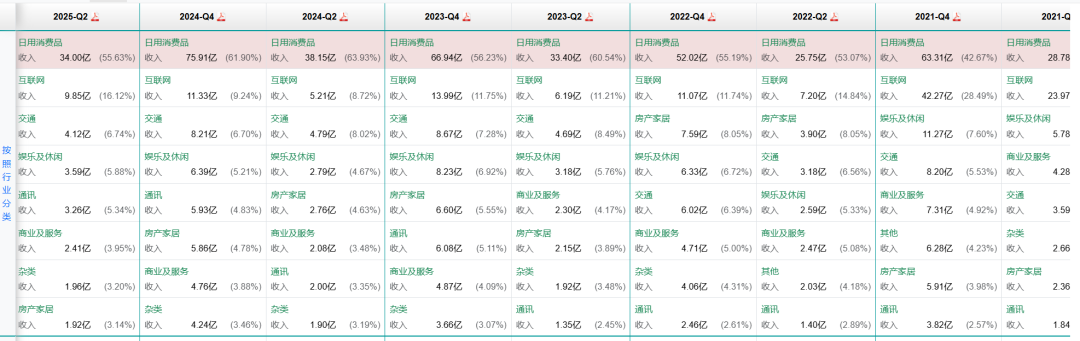

上半年分众的营收仅小幅增长2.43%,Q2单季度仅增长0.52%。上半年总营收仅为61.1亿元,过去几年的单季营收一直在30亿上下徘徊。

拆开了来看,上半年最让人意外的是日用消费品行业居然负增长了4.2亿。过去几年,除了22年Q2因为特殊情况外,每一年都在增长。见下图:

这背后的原因,究竟是宏观经济很差,还是连日用消费品也到顶了?这个判断对于投资分众很重要。我个人倾向于前者,这个也和我们的体感相符。

好在外卖三傻的大战,三家合计400多亿的销售费用,也漏了一部分给分众。上半年互联网行业的收入增加了4.6亿,算是补齐了日用消费品那4.2亿的缺口。要不是三傻干仗,分众上半年的营收很可能是下跌的。

如果宏观继续差下去,对分众的业绩影响还是很大。今年Q3的业绩,估计还是得靠外卖三傻的巨额营销开支。至于Q4,我能想到的就是“碰一碰”新功能的贡献了。虽然公司和很多营销自媒体在大肆宣传“碰一碰”对于品效合一的影响,但这些都是利益相关者,谨慎起见,他们的话还是信一半。

三. 单媒体点位营收和天花板测算。

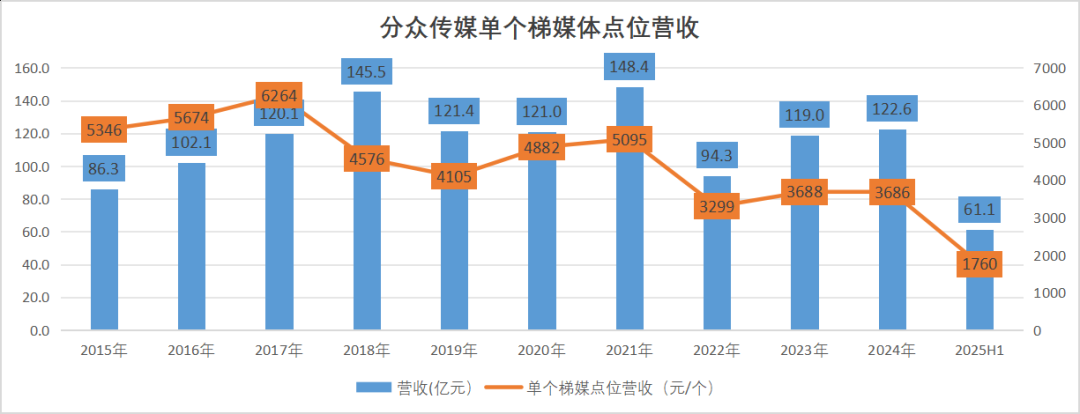

长期来看,分众国内的点位数量已经到头了,海外也暂时不可能有太多进展,增长潜力还是要靠收购新潮后的提价。下图是回A以来公司梯媒点位历年的单点营收:

公司单点营收的高位是2017年的6264元/个,而近两三年仅为3000多元/个。随着这几年点位数量扩张至300万个(2017年为150万个),单点营收要想回到6000多,难度很大。

但是2021年的次高点是5095元/个,当时的点位约270万个。分众有没有可能回到当时的单点营收呢?还是去看看前面那张营收构成的表格吧!

21年总营收148.4亿,日用消费品63.3亿、互联网42.3亿,二者合计贡献了71.16%的营收。24年总营收115.5亿,日用消费品71.9亿、互联网11.3亿,二者合计贡献了71.14%的营收。

二者合计的营收贡献比例几乎一模一样,但是各自贡献比例却早已今非昔比!今年上半年互联网稍微有点起色,但日用消费品又不给力了。

分众这个广告媒体的特性,决定了它最适合的广告主有几大类:

1. 从白牌往品牌转型的广告主。它们不想再做拼多多、抖音等流量渠道的肥料,需要靠分众告诉客户有在某个品类里有这个品牌,提高知名度,降低客户的搜索成本。比如Ulike脱毛仪、谷雨(国货美白)、颐莲玻尿酸面部喷雾等。

2. 从几个亿往几十亿做的广告主。它们已经有了一定的知名度,但是需要靠分众提高认知度,在用户大脑中积累一定的品牌资产,避免在与同行的竞争中被淘汰。比如德祐湿厕纸、兔头妈妈牙膏、小猿学练机、南极人速干T恤、movefree氨糖、金笛喉咙喷雾等。

3. 大型品牌广告主的新产品、新服务。大型广告主的投放诉求,一类是提升品牌美誉度,进一步在用户大脑中积累品牌资产,做到指名购买,比如可口可乐、农夫山泉等。另一类是品牌知名度已经很高了,但推出了新产品、新服务后,需要有渠道告诉消费者,比如淘宝闪购和百亿补贴、百雀羚、珀莱雅“超膜系列”、杜蕾斯、瑞幸咖啡、特步跑鞋等。由于很多广告主对于分众的认知并不高大上,所以第一类广告主还是会选择电视节目、机场和商业中心的户外广告,分众更多的是充当第二类广告主的“大喇叭”。

前两类广告主大量出现的背景,基本集中于2014~2019年的创业热情似火的年代,在2021年也再次复苏过(以在线教育为典型代表)。自打22年以后,无论是在消费品还是互联网行业,无论是创业还是一级市场投资,热潮都大幅消退了。

这体现在分众的营收上,就是第三类广告主占比很高,第二类次之,第三类很少。这个无论是互联网、消费品都适用,其他的交通、休闲娱乐、商业服务等行业也类似。

我拍个脑袋,分众未来营收的基本格局,就是第三类广告主提供基本盘,第一/二类提供爆发力。

基于此判断,在收购新潮的70多万个点位后,假设最终点位优化至350万个左右。考虑到收购后的提价能力,单点位营收整体维持在4200~4500元/个的水平,营收147~157.5亿元。影院媒体贡献10亿营收,75%毛利率(今年上半年已经83%的毛利率),5亿净利润。

今年上半年梯媒的毛利率和净利率已经分别攀升至68.3%和43.4%,后续一家独大的媒体点位成本会下降,毛利率很大概率突破75%,净利率维持在50%~55%。这样净利润就会摸到80~90亿。

如果随着经济复苏,第一/二类广告主需求增加,刊挂率和刊例价提升,推升单点营收去到5000元以上的水平,那就可能看到190~200亿营收、100亿+利润的分众。

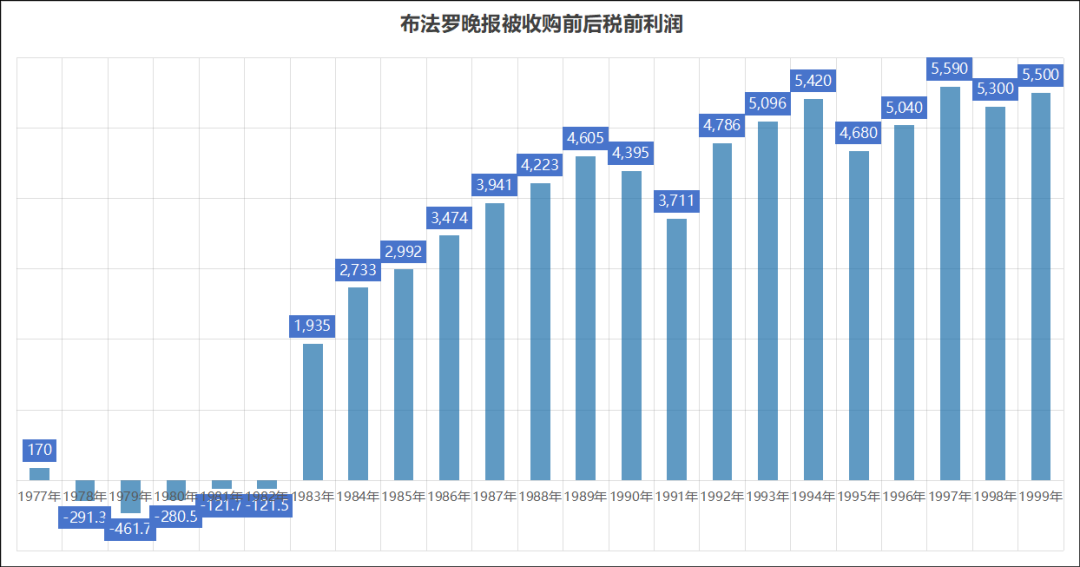

至于为什么我认为收购新潮后,能够有一定的提价空间?一图胜千言,看看下面这张图吧!

这就是垄断的力量!虽然由于电视、其他户外媒体、互联网广告等的竞争,分众不可能有那么强的提价能力,但是整体相对于现在提价15%~25%,也不算特别夸张的吧?

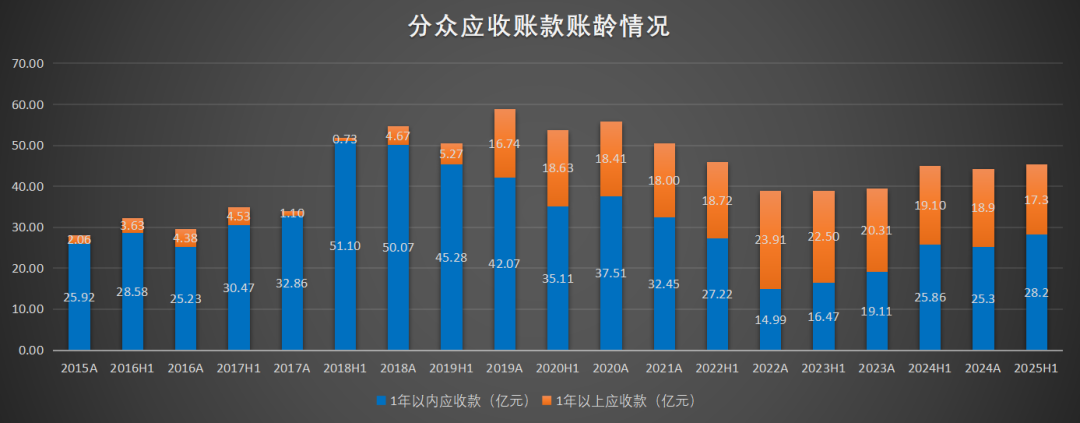

四. 应收账款和投资资产。

这两点我之前在《一份长期持股的检查清单》和《分众传媒全网最全深度分析:流行的认知不一定就是真相》深入分析过,本次只是简单说一下结论。

1. 应收账款

应收账款是分众生意的一部分,这个生意的特性就是点位空着也是空着,现金好于应收,应收好于没有。分众的应收计提和核销政策非常严格,我对管理层非常放心。

今年上半年的应收总额略有上升,但比起2019~2022少多了,没有特多的关注价值。一年以内的应收上升了,一年期以上减少了。

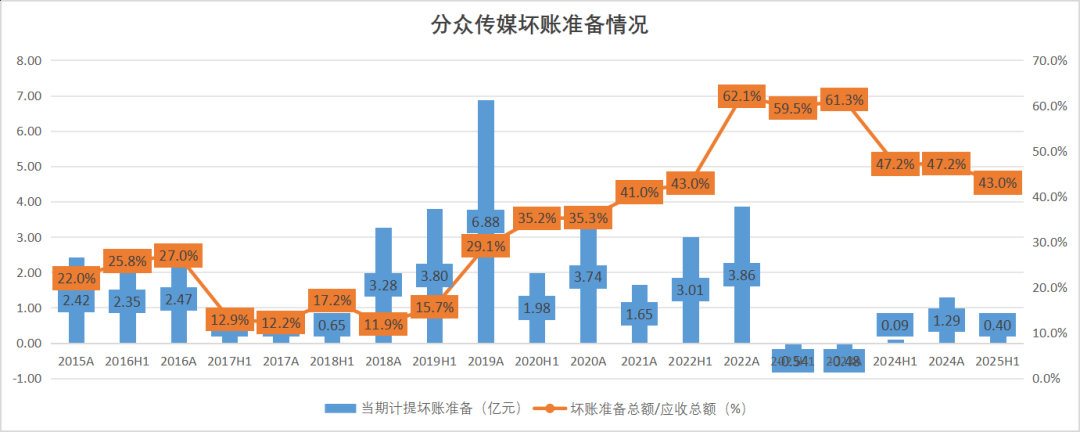

公司的坏账计提政策一如既往的严格,目前的坏账准备/应收总额为43.0%,每一块钱就应收就计提了4毛3的坏账准备。另一个关注指标是,公司回A以来共计提了38.4亿的坏账准备,共核销了12.8亿,核销/计提为33.4%。无论哪个维度来看,计提都是很充分的。

唯一需要关注的点,就是24年年报和今年半年报分别核销了1.69亿和1.72亿,是历年新高。这反映了前两年计提的坏账出现了实质性的损失,收不回来了。这本来也是坏账准备的题中之义,没有太多需要关注的。

2. 投资资产

和应收账款一样,投资资产在之前的文章中也很细的拆分过,尤其是《2023Q1持仓梳理--为分众重新定性》中,细节不再赘述。

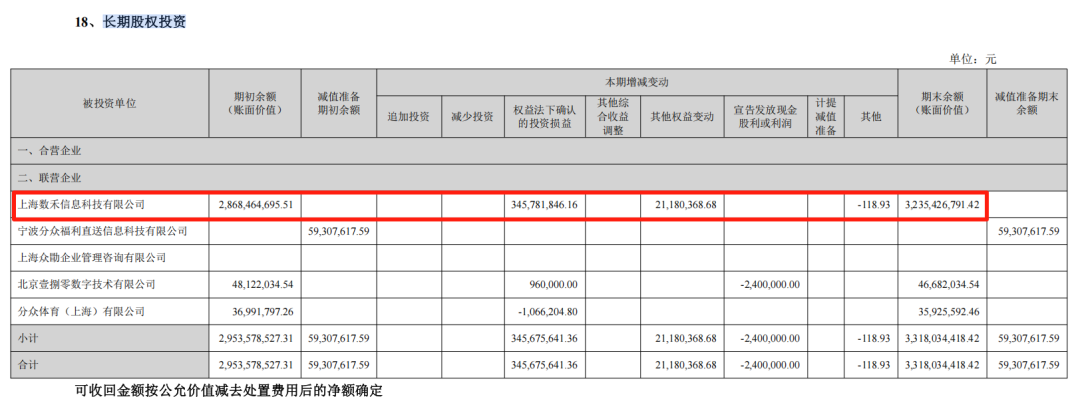

公司2025H1的投资收益总额为3.75亿,权益法核算的投资收益为3.46亿,其他乱七八糟的合计贡献了0.29亿。这3.46亿全部是由数禾科技贡献的,这也是分众对外投资中唯一成功的一笔,其他的加起来勉强跑赢银行存款。

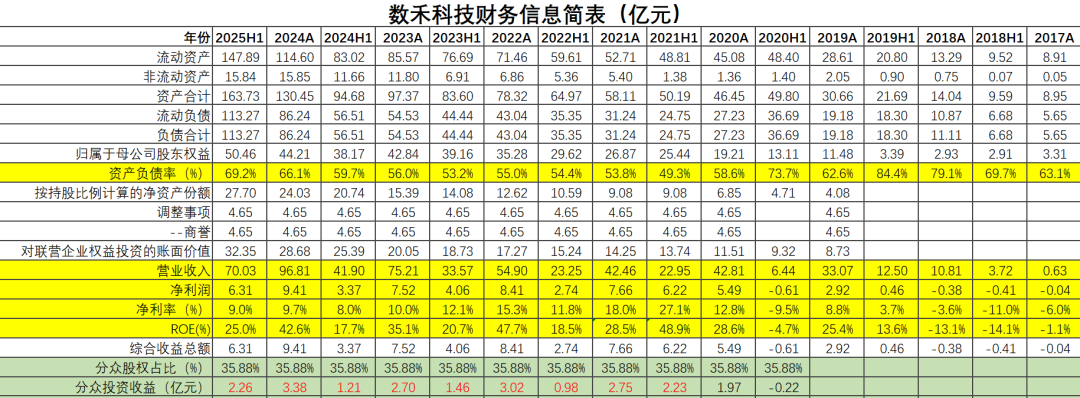

这数禾科技也是一家很神奇的公司。每年的营收、净利润、资产规模都在稳步增长,ROE也是高得惊人(见下图)。可能是因为现在经济不好,很多低收入人群需要借钱消费、借钱还款?

总体来看,无论是投资类资产还是数禾科技,都没有什么新的关注点。唯一需要注意的,就是分众不要再乱投资了,多分红吧!

五. 投资决策

仓位说明态度,分众我已经买到了25%的仓位。部分还是用泡泡玛特换的,机会成本可能很高。但是赌就有输有赢,买定离手,我盈亏自负,大家最好不要参考。