巨子生物之三:可复美真的卖不动了吗?

巨子目前的业务主要就是功效护肤品,未来的增长看点是胶原蛋白的医美注射业务。本文先聚焦功效护肤品,医美注射业务留待下一篇。

首先要声明一点:我不想过分纠结于成分有没有效、是不是智商税的细节中。消费品投资最重要的是共情能力,不要“我觉得”,要用户觉得。

大单品都是用户投钞票投出来的。在商业世界里,用户用钞票表达他们对产品最简单粗暴的认可。在强情绪消费属性的可选消费品中,没有理性与非理性的区别,只有喜不喜欢、买不买得起的区别。

一、巨子的前世今生

创始人和首席科学家范代娣1966年出生于陕西省蒲城,是中国首位生物化工博士。博士毕业后回到母校西北大学,专注生物医药研发,历经6年攻关,终于于2000年在实验室成功合成重组胶原蛋白,为全球首创。

公司在2001年申请“一种类人胶原蛋白及其生产方法”国家发明专利,并在2005年获得了批准。2009年成功实现量产,并在同年推出可丽金品牌,后续又在2011年推出可复美品牌。

公司成立至今,经历了5个发展阶段。

1. 1999~2005年的基础研究阶段。

这一阶段的主要任务,就是在实验室突破了重组胶原蛋白的合成技术并成功申请专利。这一技术属于全球首创,比竞争对手锦波生物早了十来年,比江山聚源、江苏创建医疗、广东创尔生物等更是早了十几年,是巨子敢于自称“胶原蛋白领导者”的底气。

2. 2006~2010年的产业化发展阶段。

2009年推出可丽金品牌是产业化的标志。“可丽金”是胶原蛋白的英文单词collagen的音译。可丽金这一品牌诞生至今已经超过16年了,比我们很多耳熟能详的护肤品的历史都更长。

中国护肤品15年左右历史的长青品牌不多,只有2002年诞生的丸美弹力眼霜、2010年诞生的薇诺娜特护霜、巨子生物的可丽金和可复美。如果把年限放宽至10年,还有诞生于2014年的林清轩山茶花修护精华油,而珀莱雅的早C晚A2020年才诞生。

3. 2010~2015年的医疗应用阶段。

这一阶段的关键事件,就是2011年创立了可复美,并且拿到了类人胶原蛋白敷料的II类医疗器械证。

最早的时候可丽金是主打消费级护肤品,走的是西安创客村的微商渠道。可复美主打医疗级的医用敷料,走的是皮肤科封闭渠道。

后来,可复美借助在皮肤科医生中积累的专业口碑,降维打击切入大众消费品市场。管理层才因势利导,将二者的产品重新定位:可复美聚焦医美术后修复与敏感肌护理,主打“专业、安全、修复”心智。可丽金定位中高端抗衰功效护肤,覆盖30岁以上熟龄肌需求,强调科学抗老理念。

4. 2016~2020年的品牌化成长阶段。

如果说前三个阶段都只是在积蓄能量的话,那么这个阶段才开始真正商业化。这期间有三个关键事件:

第一个关键事件是可复美的大众化。15年可复美正式入驻天猫、京东,开启从专业医疗场景向大众消费市场的延伸。这一动作不仅扩大了用户覆盖范围,更通过线上平台触达了对“医疗级修复”有需求的敏感肌、油痘肌等泛大众群体。

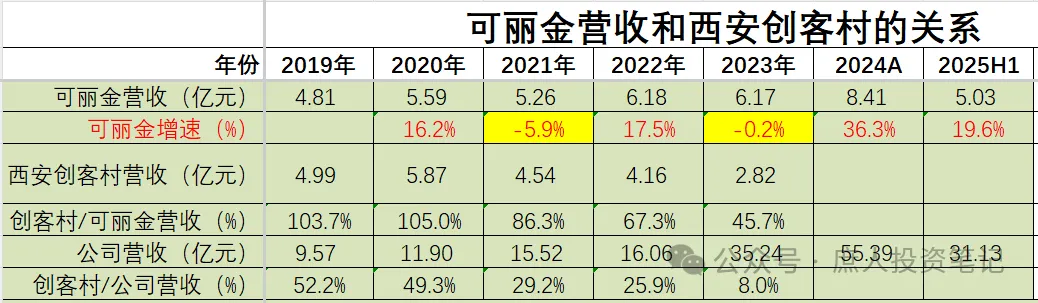

第二个关键事件是可丽金对西安创客村微商渠道的依赖和戒断。按照IPO招股书披露,西安创客村最早是公司的关联公司:“嚴先生以及本公司的附屬公司陝西巨子生物技術為西安創客村於2015年註冊成立時的唯一股東。”

在公司上市前,创客村的股权结构变更为张兵持股80%,马晓轩持股20%。张兵之前是巨子的董事,还是严建亚和范代娣西北大学的同学。马晓轩历任公司研发总监、副总经理、总经理。他们后来都从巨子辞职了,公司的说法是为了更好的经营创客村。

创客村成立之初只卖可丽金的产品,而可丽金早期也高度依赖于创客村:“我們來自西安創客村的收入佔總收入的百分比從截至2019年的52.2%減至截至2020年的49.3%,進一步大幅減至截至2021年的29.3%,並進一步減至截至2022年5月31日止五個月的25.0%。”

上市后创客村23年年报中占比已经不足10%。

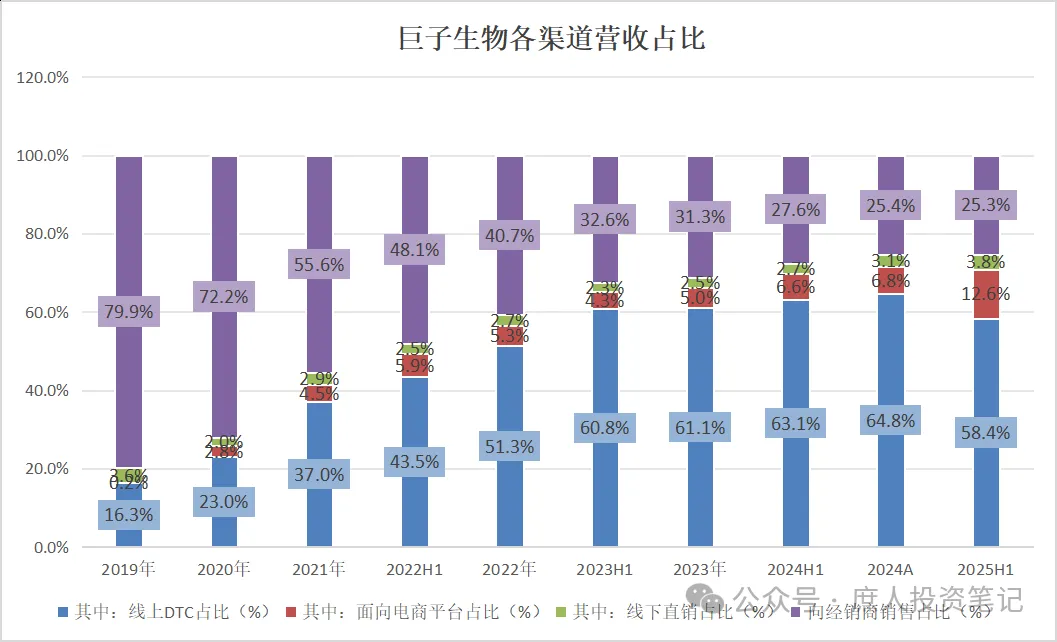

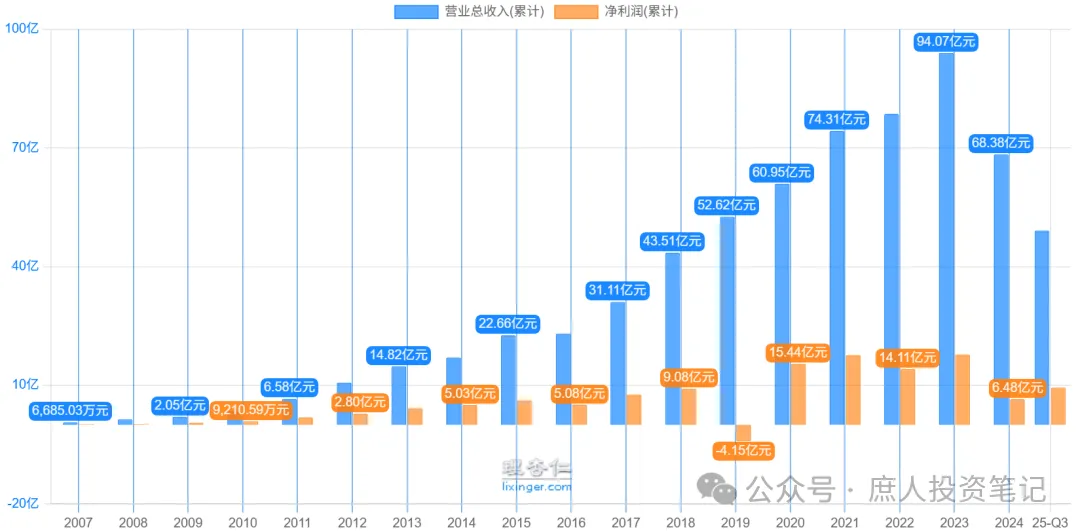

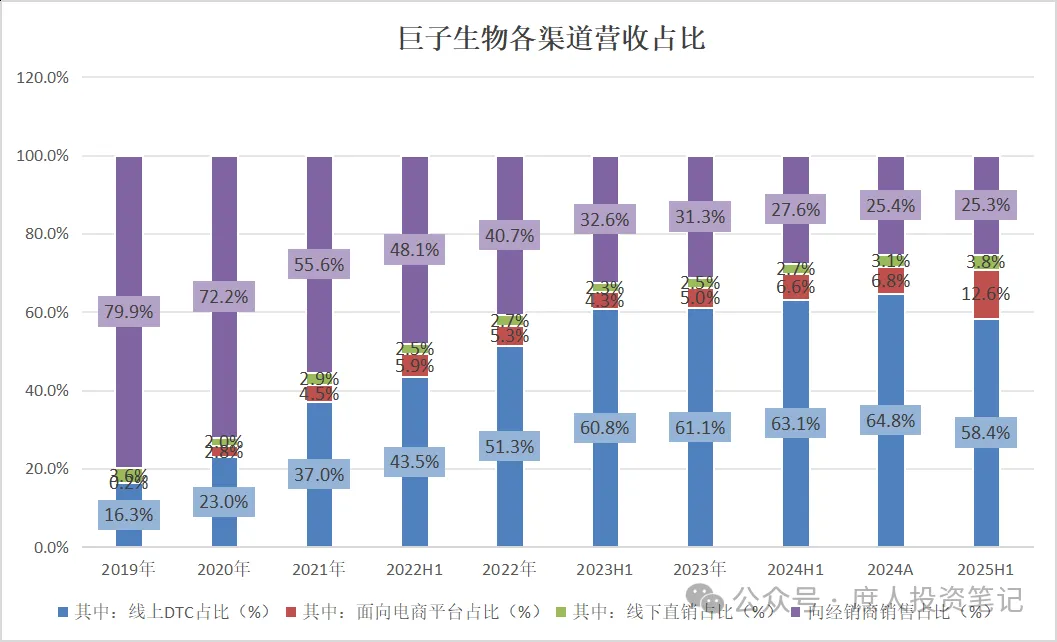

第三个关键事件是公司全面拥抱直播渠道,迎来了流量和销量的大爆发。从最早高度依赖创客村这类经销商,到现在占比仅25%;而电商渠道占比由16%,增长至约80%。见下图:

复盘公司过去的渠道变化情况,从最早的皮肤科封闭渠道、经销商渠道,到创客村略带传销性质的微商渠道、货架电商时代的天猫京东渠道,再到李佳琦、贾乃亮等达播渠道和自己的店播渠道,再到最近开始在线下开可复美专柜和门店。

公司的渠道进化史,契合了中国化妆品行业的渠道演变史。从结果来看,每一次渠道转型都是成功的。这似乎验证了公司管理层的能力?

5. 2021年至今的新阶段。

这个阶段除了营收高歌猛进之外,我认为最关键的有三件事。

第一件事是产品端:2021年推出了大单品可复美胶原棒,25年升级为2.0,强化了可复美在敏感肌修护赛道的品牌认知和用户心智,成功成为了修丽可和理肤泉等国货平替。2022年将可丽金重新定位为抗衰,推出了可丽金胶原大膜王(经典版),23年升级为清爽版,25年推出了大膜王3.0。目前大膜王有望成为继胶原棒之后的第二个大单品。

第二件事是成功拿下了医美械三证书,拿到了第二增长曲线的入场券。

第三件事就是正在推进的去超头主播的流量依赖,主要体现在线上提升中腰部达播和自播比例,线下开始可复美专柜和门店。

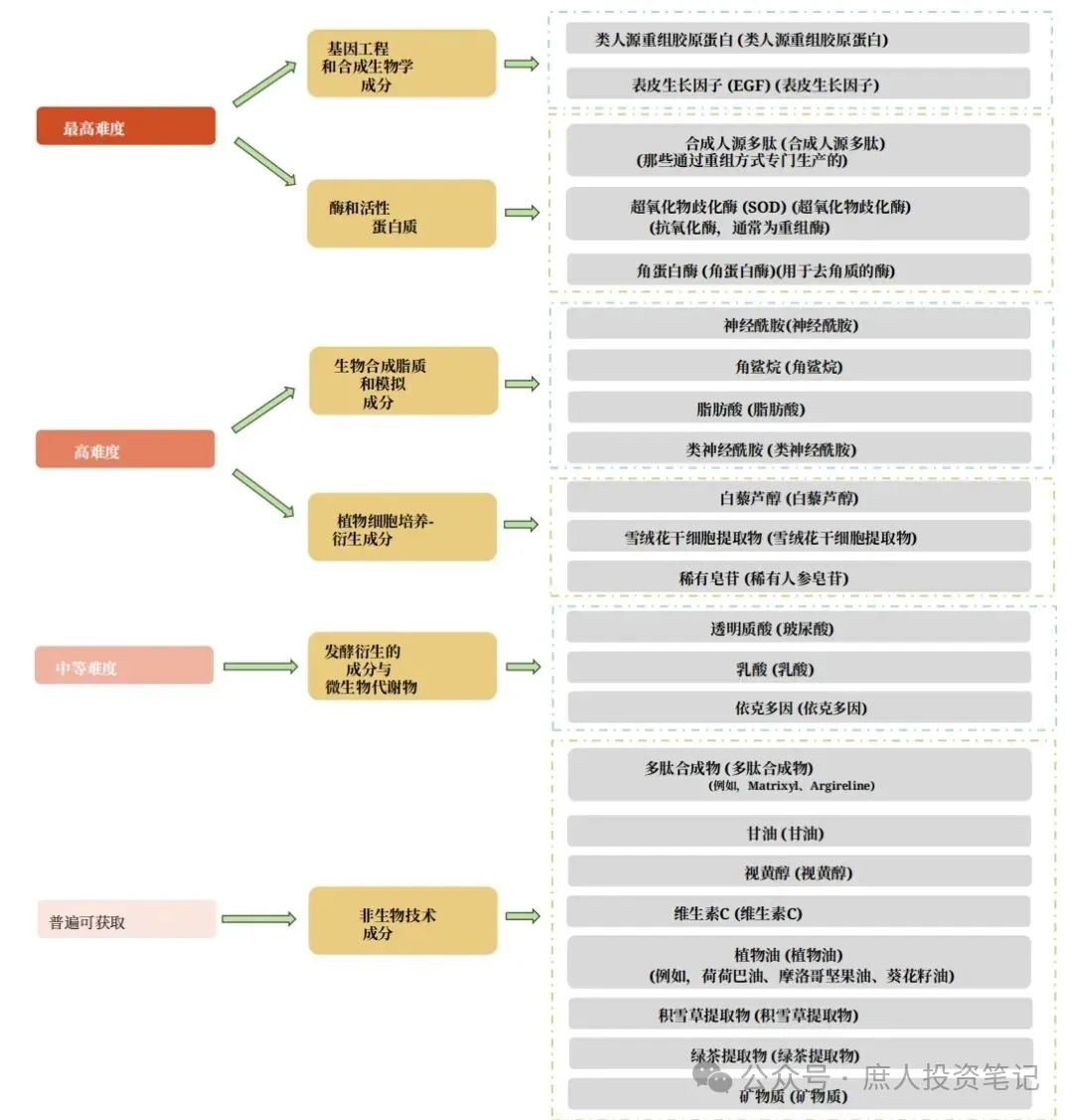

巨子的发展历程,基本代表了重组胶原蛋白这种人体同源的生物活性成分的典型发展阶段:实验室验证➡️产业化量产➡️医院渠道口碑积累➡️大众渠道放量与品牌化。每个阶段都需要时间,这是相对于其他非人体同源成分的最大壁垒,也是判重组断胶原蛋白成分红利期没那么快结束的基础。下图是各种成分进入壁垒的排序,重组胶原蛋白是进入壁垒最高的:

6. 当下遇到的问题。

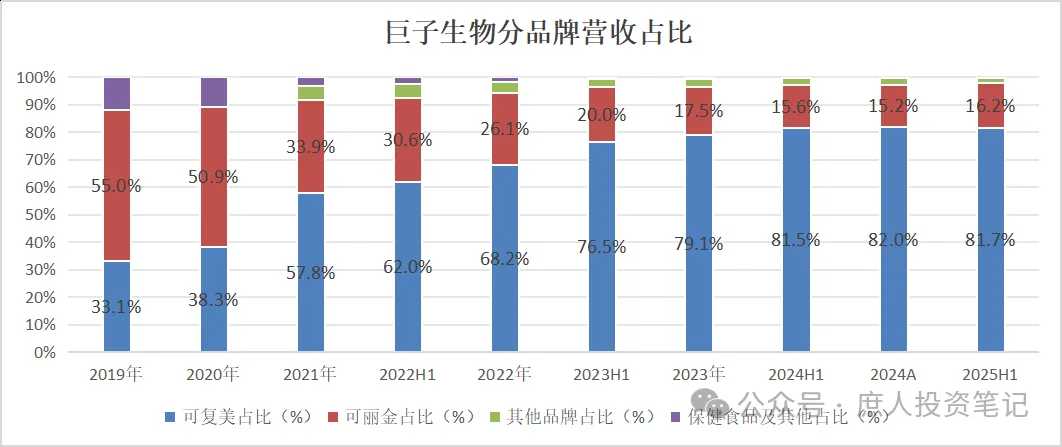

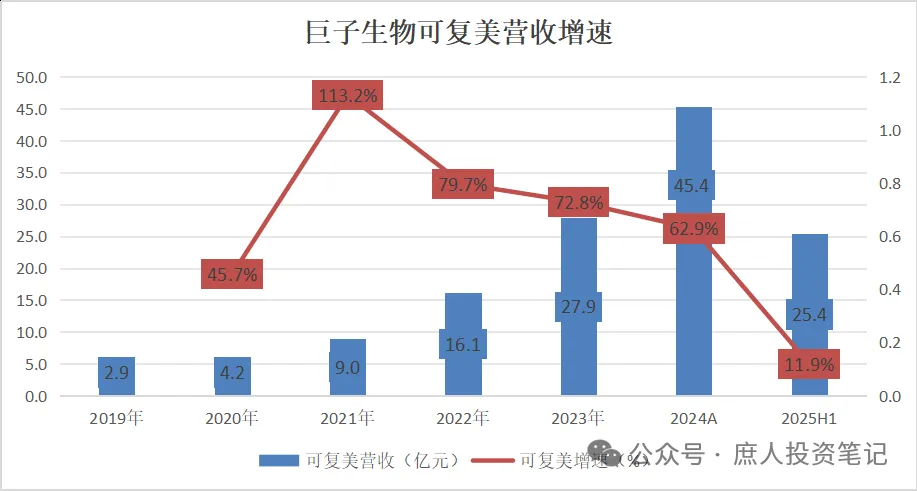

虽然公司自称有可复美、可丽金、可预、可痕、可复平、丽妍、欣苷、参苷等8个定位不同的品牌,但可复美和可丽金的销量占了绝对大头:从2019年的88%,增长至25H1的98%。

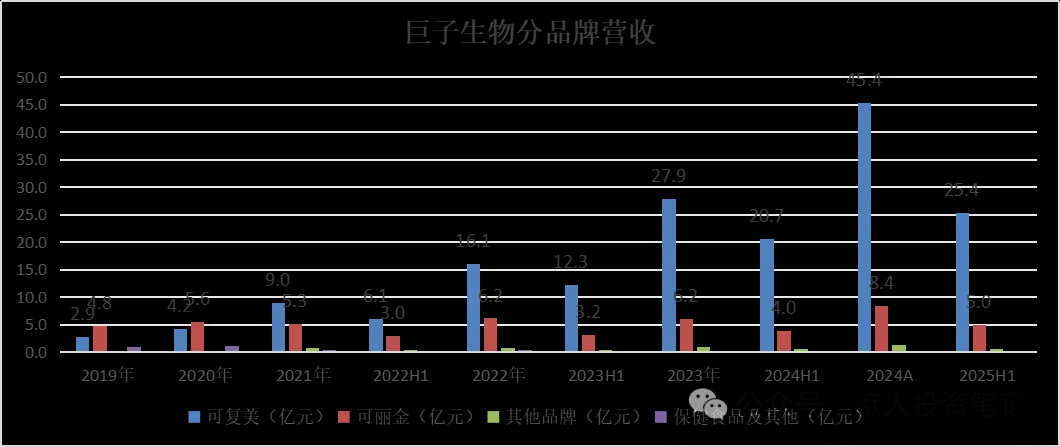

这当然是因为这两大品牌的销量在快速增长,但更应该看到的是可复美的爆炸式增长势头:可丽金营收由2019年的4.8亿,增长至24年的8.4亿,不到一倍;而同期的可复美却是由2.9亿增长至45.4亿,五年增长15倍。

所以,巨子生物的功效护肤品业务,只需盯着可复美和可丽金两大品牌即可,其他不用看。

而目前巨子遇到的首要问题,就是在25年5月份的大嘴博士舆情危机之后,可复美销量下跌:增速由前几年的60%~70%,一下子掉到2025H1的12%,25H2更是同比下跌。

其中最主要的问题,就是天猫和抖音的KOL达播渠道销售额同比大幅下滑。上下半年的两个重要节点下滑的原因还不一样:618是因为李佳琦、贾乃亮等头部主播在舆情危机下避险动作造成的流量真空;双11是公司在胶原棒2.0、大膜王3.0产品升级后为了稳定价盘给的优惠更少,以及线上流量见顶、ROI下降的情况下主动选择减少头部达播占比,提升中腰部达播和自播比例。

前者是被动接受,后者多少有点主动调整的意思。

二、对护肤品行业的投资定性

25年5月舆情事件至今公司一系列的应对和经营策略调整,好的方面确实是体现了公司试图戒断流量、稳定价盘的努力,这是难而正确的事;不好的方面是充分暴露了护肤品行业的致命缺陷:这是一个手停口停的强运营行业,不是一门能够轻松躺平、无人驾驶的生意。

无论是产品推新和供给,渠道的选择和精细化运行,还是营销活动的节奏和强度,对于营收的影响都显而易见。也就是说,这个行业太脆弱了。

从行业命相来看,它比起我之前买过的腾讯、泡泡、阿胶、分众都差了一大截,最接近的就是汤臣倍健。从投资的角度来看,除非长成了欧莱雅这种多品牌+多大单品矩阵的化妆品平台公司,否则都没有长期投资价值,只有阶段性的阿尔法投机价值。

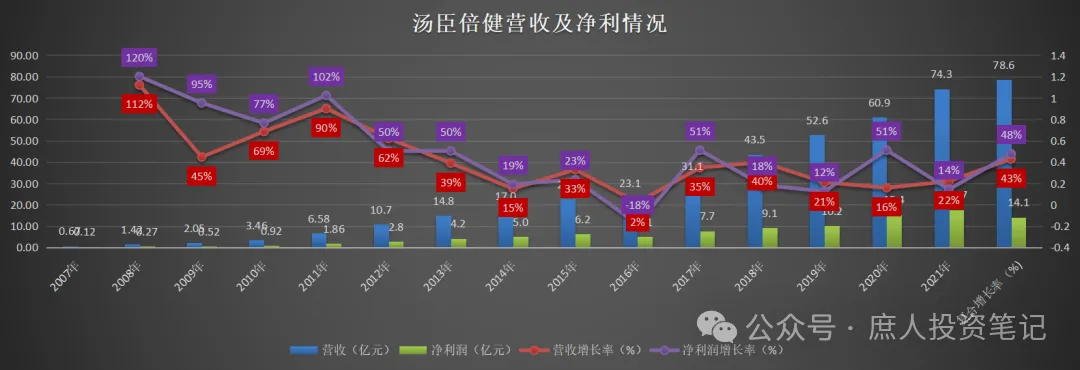

目前的巨子生物,在我看来像极了2016年的汤臣倍健:营收和净利润持续高速增长好几年之后,突然失速,业绩下滑的同时,也伴随着股价超过60%的回调,从2015年6月份高点的22.46元,跌至2017年4月份低点的8.31元。

绕到K线和业绩数据背后,汤臣倍健当年经营层面面临的是渠道+产品两端的问题。渠道端:传统优势的药房增速阶段性见顶,随着初期铺货红利的消退,单纯依靠增加网点带来的增长边际效应递减,公司面临从“粗放扩张”向“精细化运营”转型的压力。产品端:公司早期依赖蛋白粉等基础营养品,2016年前后正处于大单品战略的酝酿期,尚未完全形成后来“健力多”那样的爆品效应来驱动第二增长曲线。

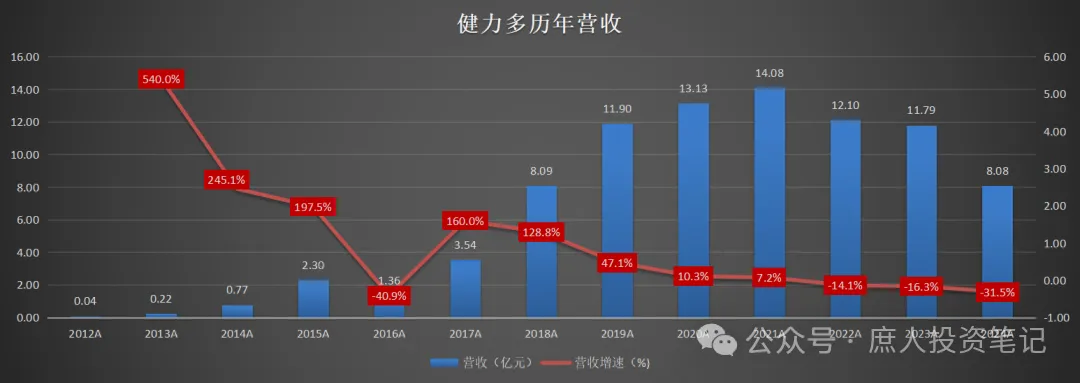

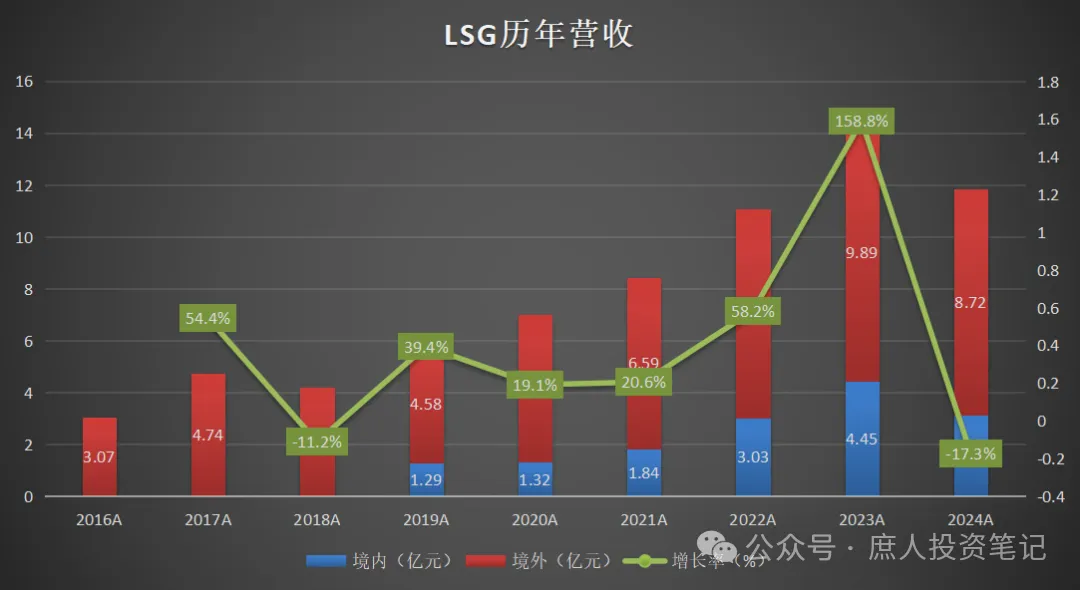

管理层的破局之道也是对症下药。渠道端通过深耕渠道服务、提升经销商能力,成功挖掘了存量市场的增量。2018-2019年,汤臣倍健在线下药店渠道超越了直销龙头(如无限极),彻底确立了药店渠道的霸主地位。产品端确立大单品战略, 公司通过集中资源打爆款,通过自有的健力多和收购的LSG,带动了后续几年的高增长,一直持续到2021~2023年:

至于最近两三年在线上线下渠道结构性重构、健力多/LSG产品老化等困境下,面临的业绩下滑、股价暴跌等双杀,那已经是后话了。这也提醒我们,做这类没有结构性竞争优势的公司的投资,千万不要恋战,只做20~30岁之间最美的年华。不要自己给自己洗脑,不要炒股炒成股东,泡妞泡成老公。

哪怕是炒股,只是类比也是非常危险的。还是要回到第一性原理来,如《巨子生物之二:皮肤和护肤品基础扫盲》所述:护肤品是贩卖基于科学实证的希望。在有效的前提下,把肤感设计好、故事讲好卖出高溢价,才是更高阶的能力。具体到经营层面,就是必须具备把流量爆款运营成长青大单品的能力,从单品牌延伸到品牌矩阵和大单品矩阵的能力。至于不断研发出新的功效成分,那都是为这个目标服务的。

巨子有没有这个能力?只能说具有这个潜力,还需要观察。包括在很多人看来最像的珀莱雅,也需要在一代二代交班+职业经理人团队搭建完成后,通过业绩验证后才知道。

三、可复美真的卖不动了吗?

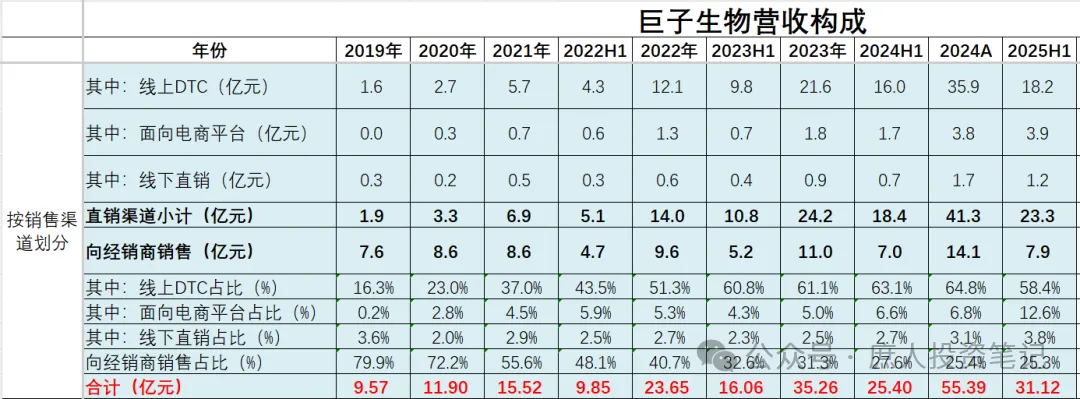

我的结论依然和第一篇中的一样:胶原蛋白这个成分的红利还在,可复美的产品和品牌势能还在。目前和汤臣倍健2016年遇到的问题是类似的,未来大概率会恢复增长。舆情危机只是影响了拉新,老客的复购没有问题。数据验证如下,先来看下面按渠道划分的营收构成情况:

可以得出几个结论:

①. 线上DTC渠道中直播占大头,KOL避险造成流量真空,产品虽好,但无法触达用户,造成销量增速下降。

②. 面向电商平台主要就是京东渠道,25H1还是翻倍的涨,验证了线上DTC确实是KOL避险造成的,而非产品和品牌势能的问题。

③. 线下直销渠道25H1依然维持高增长,再次验证了非产品和品牌势能的问题。

④. 经销商渠道是医用敷料为主,25H1增速相对于24年有下降,但和23年之前差不多。24年是因为大量进入线下CS/KS门店和药房渠道带来的铺货期红利。

上述结论,可以留待25年年报数据的进一步验证。

其实,可复美现在遇到的问题,在可丽金身上早就发生过一次了。如前所述,可丽金最早走的是微商渠道,但2019年1月1日发布的《电子商务法》和6月市监总局开展的“网剑行动”,让巨子被迫戒断对微商渠道的依赖。

21年创客村营收首次往下掉,占公司营收比例从20年的49%掉到29%,造成可丽金营收下降5.9%。23年进一步戒断对其的依赖,占公司营收比例掉到了10%以下,可丽金营收同比23年微跌0.2%。当然,23年除了渠道转型,还有去库存和可丽金品牌定位转型抗衰带来的产品周期断档,以及可复美的超高速增长对于公司营销资源、管理层注意力的占用。

2024年可丽金的重拾高增长,验证了胶原蛋白成分红利和产品/品牌势能仍在。2026年,可复美能否继续验证呢?我们拭目以待。

渠道对于护肤品的销售影响巨大,但当我们过于聚焦渠道的影响时,它可能会干扰我们的判断。任何增长并不只是因为渠道这一单一因素,掩盖在渠道变迁和渠道红利之下的,而是研发、产品、渠道、营销的多维协同。

当下市场过分关注于渠道结构健不健康,头部KOL的影响,而忽略了公司在研发、产品、营销等各方面的努力,甚至连渠道结构调整的努力也被忽略掉了。

渠道只是一个卖货的地方,只是连接产品和消费者的通道。回顾改革开放以来我们渠道变迁史,从早期走街串巷到处吆喝的小贩、路边摊儿到百货商店,从线下CS/KA大卖场到线上的淘天京东,再到如今的山姆Costco丝芙兰和李佳琦们。PS:李佳琦们不就是线上版走街串巷到处吆喝的小贩吗?只是借助互联网扩大了受众面和影响力,美其名曰KOL。

渠道的变迁是品牌商无法改变、只能适应的。真正能够做的,只是专心做好产品和品牌建设的基础上,积极拥抱新渠道。赫莲娜、海蓝之谜、兰蔻、资生堂、娇韵诗们的成功告诉我们,好的产品和品牌可以穿越周期,也可以适应各种各样的新渠道。

抓住不变的,积极应对变化的。不仅是企业经营的应有之义,也是做投资的底层逻辑。

四、风险提示

巨子这笔投资是一次基于困境反转逻辑下的景气度投资,最重要的判断就是:长期维度国货对国际大牌替代红利还在,中期维度胶原蛋白成分红利还在,短期维度可复美和可丽金的产品和品牌势能还在。

这笔投资的赔率较高,但确定性不高。当下这个价格,适合小仓位赌一下。如果想要继续加仓,需要更大的安全边际:这要么是更低的价格带来,要么是更深的理解带来的。