巨子生物之四:看上去很美的第二增长曲线

医美注射剂业务是巨子的全新赛道。需要有几个关键判断:能不能成功?产品放量节奏如何?营收和利润的天花板如何?如何影响公司的估值?

因为是全新的赛道,没有现成的地图参考。我的方法有二:一是从历史中去寻找答案,二是和医美用户、业内人士聊。

和业内人士聊好处好多,可以获得很多财报、研报中没有的信息,可能获得早于市场的判断。但也需要留意,业内人士提供可能过分纠结于细节,也可能会灯下黑。他们不是投资者,视角不一样,观点都可能过于乐观或悲观。

如果把投资比作一串项链,业内人士的信息就像珠子,单颗珠子价值有限,投资者要做的是筛选后把它们串起来。

比如,好多业内人士都认为胶原蛋白的产品终端需求非常强烈,短期内没有太多的替代品,26/27年会是胶原蛋白的大年。在我看到的另一面是最近批证的速度非常快。不仅是胶原蛋白,微球再生材料也是。

求美者只有一张脸,但是能往脸上打的东西却有玻尿酸、胶原蛋白、水光针、童颜针、PDRN,还有热玛吉、超声炮等光电项目。大家争夺的是同一张脸,同一个钱包。竞争远比想象中激烈,红利期可能也比想象中的要短。

所以,这些红利能不能转化为公司实实在在的业绩和股价上涨,中间还有很长的传导链条,影响的因素也很多。总之,乐观可以,但也要谨慎。

一、胶原蛋白简史

爱美之心自古有之,医美填充材料的发展起步之早远超我想象。1899年维也纳医师Robert Gersuny首次尝试液状石蜡注射修复,虽因严重并发症被弃用,却开启注射美容序幕。此后半个世纪,蜂蜡、羊毛脂等材料相继出现,均未突破免疫原性限制(是指非人体组织进入人体后可能引发不必要的、甚至有害的免疫反应)。

20世纪40年代液态硅胶兴起,其注射隆胸一度风靡,但因变质、排斥等问题,1976年被美国FDA禁止医美应用。同期苏联的聚丙烯酰胺水凝胶因不可降解致炎,与含PMMA微球的爱贝芙等“永久材料”陆续退市,2008年爱贝芙厂商破产标志该阶段终结。

胶原蛋白流失是导致皱纹和皮肤衰老的主因,很早就被人们认识到了。其作为医美填充剂的应用,远早于玻尿酸。只不过早期使用的是动物胶原,而非时下大火的重组胶原。

1977年牛胶原蛋白首次用于抗皱试验,1981年艾尔建(玻尿酸顶级品牌乔雅登的母公司)旗下的首个胶原填充剂Zyderm获批,开启短效填充时代。尽管通过改进工艺发展出异体胶原、交联胶原等变体,但90年代疯牛病危机严重冲击胶原市场。

与此同时,1934年发现的透明质酸迎来技术突破——细菌合成技术与交联工艺的结合使其稳定性显著提升。1996年瑞典Q-Med公司推出首款医用透明质酸填充剂瑞蓝获批(现在依然和乔雅登共同霸占着高端玻尿酸市场),2003年获FDA认证后迅速成为全球主流,其安全性和可降解特性彻底改变行业格局。

2008年6月27日,强生公司旗下的胶原蛋白针剂Evolence风风光光获得了美国FDA的批准,批准适应症为纠正中度至重度面部皱纹。这款产品改善了之前胶原蛋白填充剂的技术缺陷,而且进行了非常强势的媒体和市场营销。因为技术限制,艾尔建旗下的牛胶原填充剂Zyderm致敏率高,注射之前需要2次皮试,非常麻烦。

而强生这款源于猪跟腱的胶原蛋白美容填充剂免疫反应很低,不需皮试就能使用,据说引起过敏的概率跟瑞蓝等玻尿酸填充剂接近。当时胶原蛋白的填充剂另一个关键的缺陷是在组织内停留时间短,因此效果维持时间相对于2003年获FDA批准的瑞蓝等透明质酸填充剂也相对较短。但强生等Evolence不一样,它采用了最新的交联技术,是经过美国FDA批准行业内首个获准宣称疗效长达一年的胶原蛋白产品,相对于80年代诞生的牛胶原填充剂可谓鸟枪换炮。

强生对Evolence寄予厚望,利用其在美国广泛的人脉和渠道,不仅重金打造了严格的医师培训计划,还邀请权威专家站台为产品背书,妥妥的帮Evolence拿到富二代职场首秀必然成功的剧本,搞得艾尔建和瑞蓝都非常紧张。

可现实却狠狠打脸,Evolence上市后一年多仅实现了约百万美元的销售额。在2009年底,强生就官宣立即停止 Evolence 的生产和销售。背后的原因非常复杂:

首先是历史问题。早在2003年,以瑞蓝和乔雅登为代表的透明质酸填充剂已经在美国上市并获得广泛认可,相比之下,80年代开始红火了20年的胶原蛋白显得没那么新潮。

其次是消费者的心理障碍。好巧不巧90年代欧洲再一次爆发了疯牛病,卫生监管部门来自动物的胶原蛋白也被发现可能传播疯牛病病毒,FDA还专门下达了禁令,一度引起医美产品、护肤品的全球召回浪潮。Evolence虽然是来自猪的胶原蛋白填充剂,但总让医生和消费者人联想到动物疾病,选择的时候总感觉别扭。

最致命的是经济大环境。2008年经济危机席卷全球,医美消费大幅缩水,许多消费者不再愿意冒险尝试新的胶原产品,而更信任透明质酸这一已有口碑的选择。

在一年多市场毫无起色的情况下,2009年11月3日强生正式宣布立即停止 Evolence 的生产和销售,2010年12月3日,Evolence在FDA的上市许可被撤回。

同期艾尔建公司也宣布停售旗下胶原产品CosmoPlast和CosmoDerm,全面押注透明质酸(也就是乔雅登),医美行业曾经作为金标准长达20年的胶原蛋白填充剂就此落幕,而以透明质酸为代表的医美填充剂时代进入了全盛时期。

至此,胶原蛋白与玻尿酸的第一回合较量,完败。复盘其失败的原因,发现几乎天时地利人和几乎都不占优。

医美填充剂最重要的三要素是:安全、有效、低成本,排名分先后。动物胶原可能含有未能检出的病毒,免疫原性反应可能导致过敏,安全性太差;单论填充和支撑作用,倒是有效,但是不如有效时间不如玻尿酸;只能从动物组织提取带来的成本极高,远不如微生物发酵工程生产的玻尿酸,加上注射频次更高,综合成本被玻尿酸完爆。

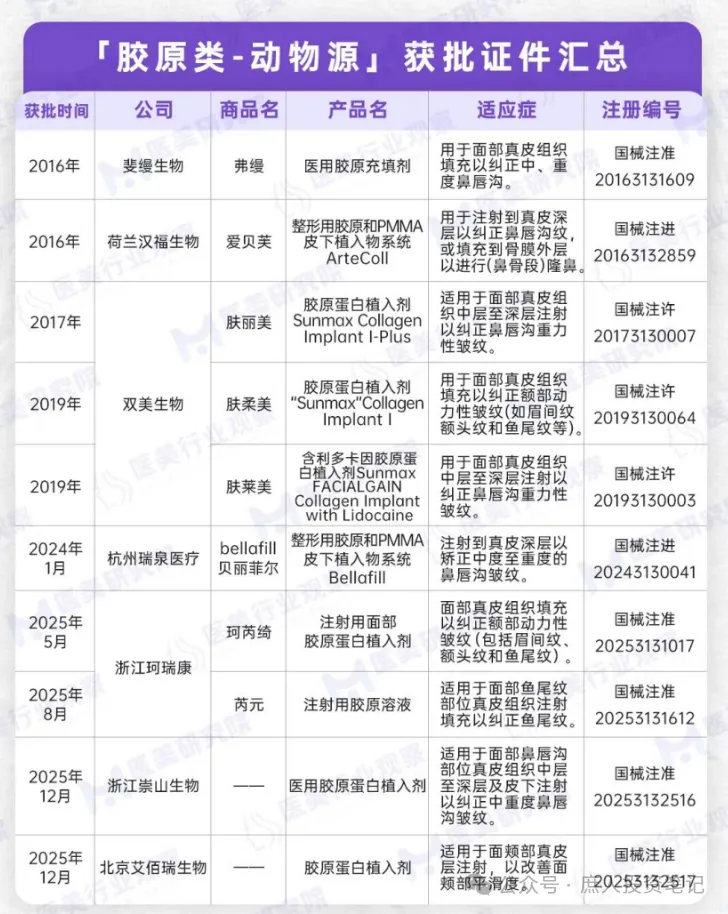

动物胶原蛋白现在已经很好的解决了免疫原性反应的问题,但是潜在的未检出病毒风险依然存在。在使用戊二醛作为交联剂之后,有效时间也被延长了。但受限于来源仍然为动物组织,成本依然高企。以双美和弗缦为例,终端价格高达8000~10000元/针,是玻尿酸的好几倍。下图是截至目前获批的动物胶原蛋白:

当然,动物胶原蛋白也并非一无是处,否则就不可能仍然占有一席之地。它主要的优点,就是皮肤触感更Q弹,作用于基底膜带还能美白、祛斑也能通过自身的生物活性诱导胶原再生。主要缺点就是贵。

二、重组胶原蛋白

为了解决动物胶原存在的问题,重组胶原蛋白应运而生。如所述,重组胶原蛋白是真正的“中国成分”。

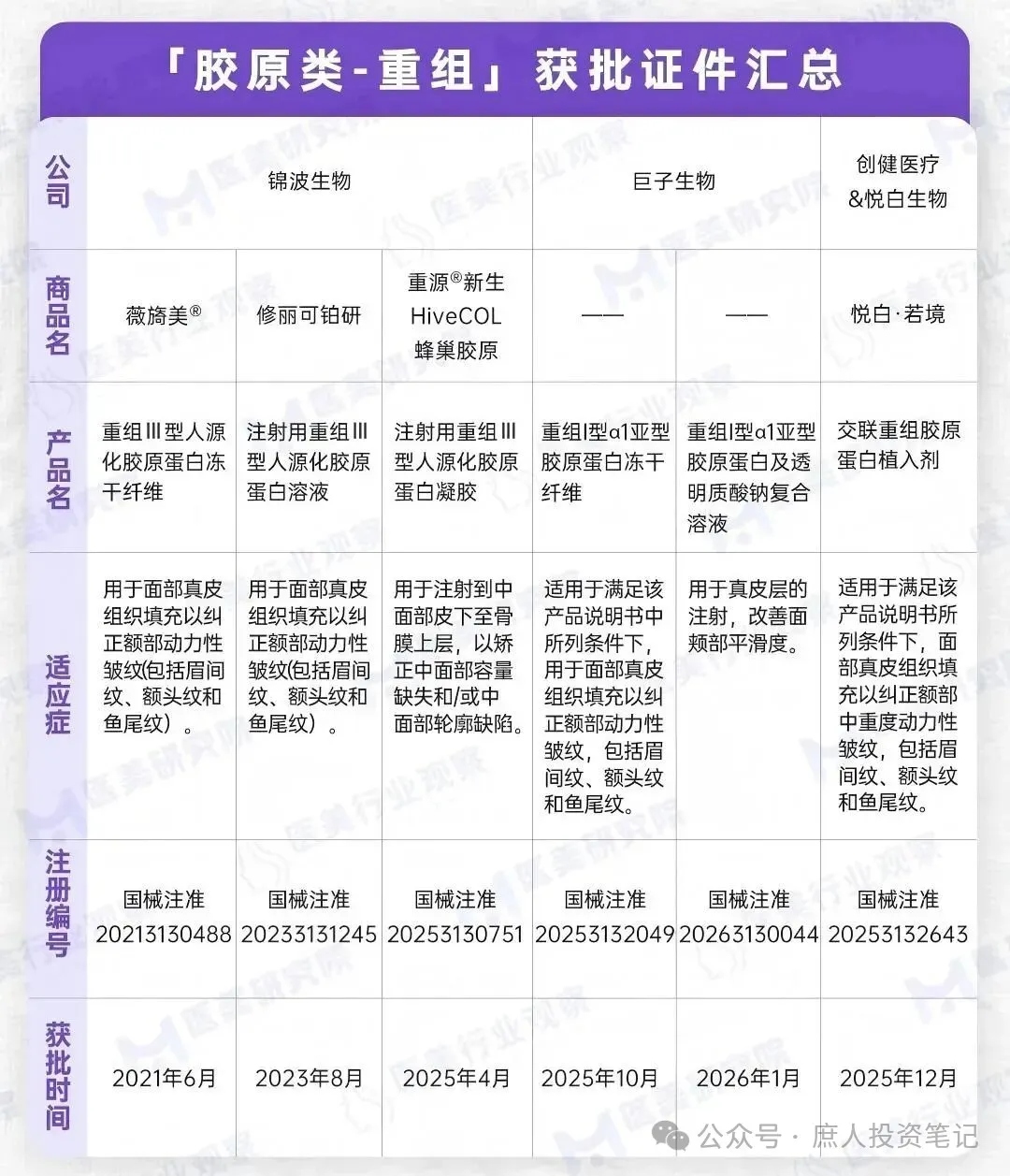

在重组胶原蛋白的医美赛道,之前只有锦波生物的三张械三证书。2025年10月和今年1月份,巨子连续获批了两张械三证书,第三张用于颈纹(使用部位直接对标爱美客的嗨体)的凝胶械三证书大概率也会在今年上半年获批。

截至目前获批的重组胶原蛋白械三证书见下表:

再加上26年2月11日刚刚获批的第二张冻干纤维械三证书,目前重组胶原蛋白注射剂已经有了7张证书。预计年内还会有3~5张证书获批,我聊过的很多业内人士都预测,26/27年将会是胶原蛋白大年。

但就像一开始说的,大家思考问题的出发点是不一样的。“胶原蛋白大年”这颗珠子,如何串成投资的项链,难度不小。

三、巨子医美注射业务的判断

直接说结论:大概率会放量,但节奏和天花板难以判断。对于投资节奏的把握要求非常非常高。

因为终端需求确实很强烈,但是苦于锦波生物的薇旖美和双美、弗缦的动物胶原的价格太高。只要巨子、创建的价格定位合适,基本不存在太大问题。但是会有几个问题影响公司的业绩和估值:

1. 重组胶原蛋白总的市场规模能有多大?巨子能够吃到多少份额?

这个很难判断,别自己骗自己,认为自己能够判断。什么弗若斯特·沙利文的咨询报告中的预测,看看就行,别当真。我看过很多港股IPO招股书中它家预测的市场规模,不能说毫无参考价值,只能说错得离谱。典型代表就是时代天使所在的隐形正畸行业。

2. 重组胶原蛋白的红利期能有多久?

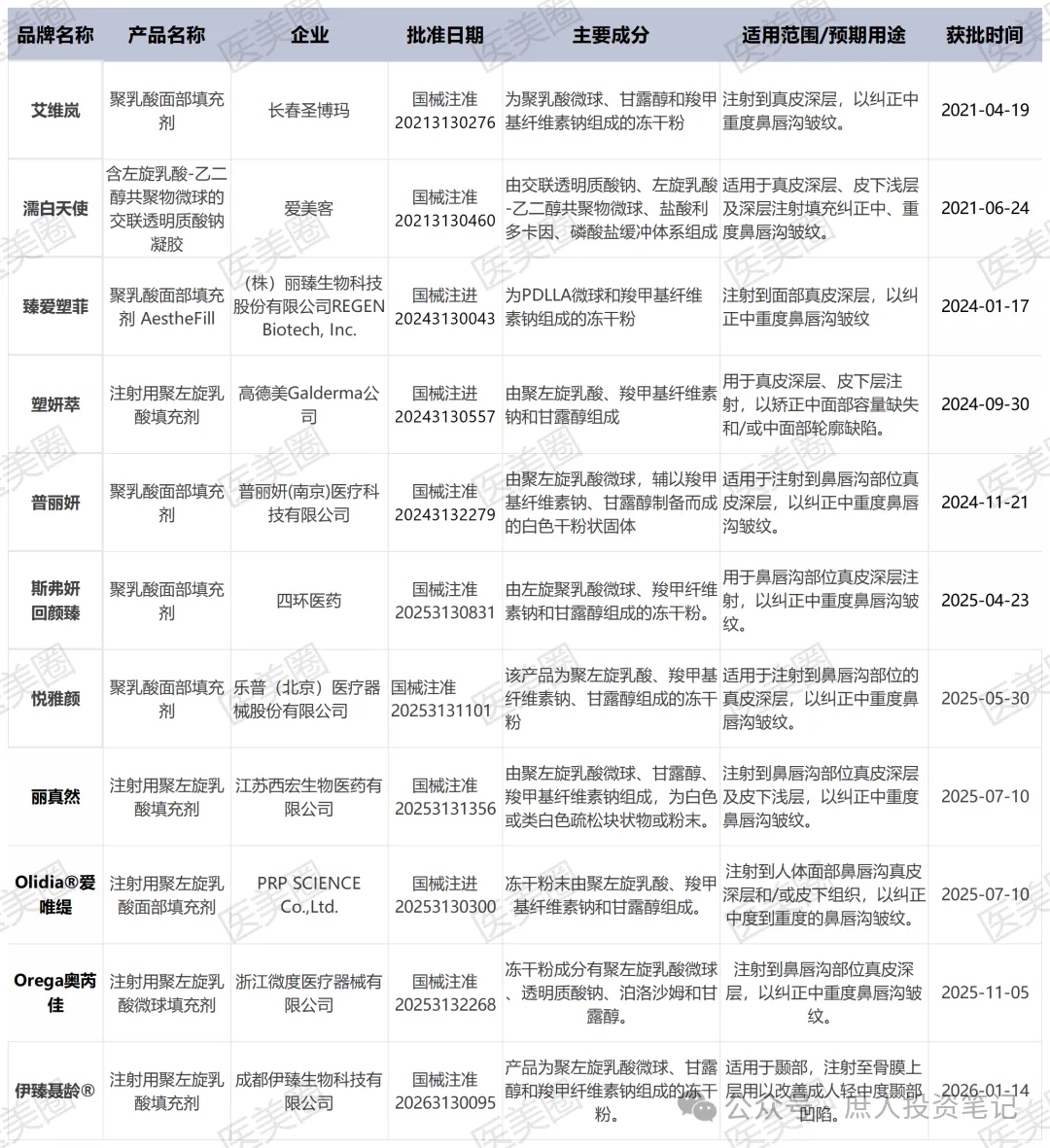

这个主要看市场竞争格局和替代品风险。可以参考爱美客的嗨体、濡白天使、艾塑菲和臻艾塑菲,锦波生物的薇旖美,长春圣博玛的艾维岚等注射类大单品的放量节奏和生命周期。如果像嗨体一样是针对特定部位的独家产品,估计能有个六七年的红利期。如果像濡白天使一样哐哐批证,那也就是两三年的红利期。

目前医美注射主要是肉毒素、玻尿酸、胶原蛋白和再生材料。再生材料最近一两年也是哐哐批证,25年至今就批了5张证。

求美者只有一张脸和一个钱包,胶原直补和胶原再生都是作用于胶原蛋白这种成分,二者之间竞争的关系大于互补的关系。在填充方面,哪怕是薇旖美所谓的三螺旋结构,填充效果也不及双美、弗缦的动物胶原,更不及交联玻尿酸。所以,整体的竞争格局并不乐观,红利期估计也就两三年。

3.业绩释放节奏如何?

这个影响因素太多了。除了竞争格局外,巨子的定价策略、渠道推广、人才组织、经销商动员、终端利润空间、产品效果等等,都会对前期推广、用户复购带来很大影响。除了参考同类的医美注射剂的放量节奏外,没有其他参考信息。

我看外资券商普遍悲观,5年周期能够看到10亿的都很少。内资券商普遍乐观,但比内资券商更乐观的散户,有些散户预计今年就能到10亿。我个人判断今年能有2~3亿就不错了,明年5亿,28/29高峰期一个产品能做到5~8亿就非常乐观了。

四、总结

胶原蛋白大年是否等于巨子生物投资者的大年,不确定性非常高。放量节奏、业绩释放和股价之间的关系,高度不确定。

最乐观的情况,是护肤品业务的修复、医美注射业务的放量、市场情绪和股价之间形成强共振。但我们投资不可能继续这种最乐观的假设,否则会死得很惨。

最悲观的情况,就是护肤品的修复不及预期,医美注射业务放量不及预期,同时港股市场情绪和流动性也很糟(目前就有朝这个方向走的趋势)。我的投资需要建立在这样三杀之下,亏大钱的概率都还是很小,这才是一笔靠谱的投资。

所以,最终这笔投资还是要回到估值提供的安全边际上来。当下这个估值,医美注射业务应该是没有price in的,护肤品是按照未来一两年低个位数增长来的。这个价格不算贵,但并不算很便宜。只能小仓位参与,不敢重仓。

我想过护肤品和医美行业竞争激烈,但是没想到这么激烈。去年大嘴博士舆情,本质上可以看作是这种竞争最高烈度的一种体现。背后的原因,就是巨子的胶原蛋白动到了华熙生物玻尿酸的蛋糕,是新旧两种成分权力交接过程中,呈现出来的一种“修昔底德陷阱”。

这门不是一门好生意背后的原因是多方面的。首先是皮肤情况个性化带来的需求极度碎片化,其次是效果不直接带来的解决方案的多元化,最后就是蝴蝶型用户本身带来的手停口停的低复利效应和赚一把就跑的流量依赖症。

我的投资其实一直聚焦有进入壁垒和竞争优势的慢生意,要么投龙一,怎买投唯一。巨子生物这种永远都是非典型投资。前前后后花了两个月时间,却不会重仓。

但这并不意味着浪费时间,它至少让我看到了不那么好的生意长啥样,才会更珍惜手里这些好生意。它也让我重新找回了对探索新的行业和公司的兴趣,去年一整年都有些懈怠。也让我学到了好多奇奇怪怪的知识,见识了这个世界的参差多样。

最后,再提醒一遍:不要抄作业,要抄最起码要抄全乎了。别我将近半仓的泡泡你不抄,却重仓抄我一个小仓位。