人福医药:天使向左,魔鬼向右。

人福医药是我假期带娃在海滩挖沙沙的时候,无意间发现的一家公司。当时用AI快速过了一下,发现值得关注。花了点时间看了下,直接说投资逻辑:

人福比巨子生物简单得多,进入壁垒也高得多。核心产品芬太尼既是药品也是毒品,决定了它强管制、高壁垒的慢生意逻辑。被ST是因为之前的大股东瞎搞,是在偿还历史旧账。现在招商局入主后,进一步“归核聚焦”,剥离非核心业务,聚焦核心业务。公司有望迎来基本面和估值的反转。

由于医药行业过于复杂,深入研究的壁垒太高,我既没能力也不打算深研和重仓。准备研究做到七八十分,仓位控制在个位数,只赚最确定下的那一部分钱即可。

一、 前世今生

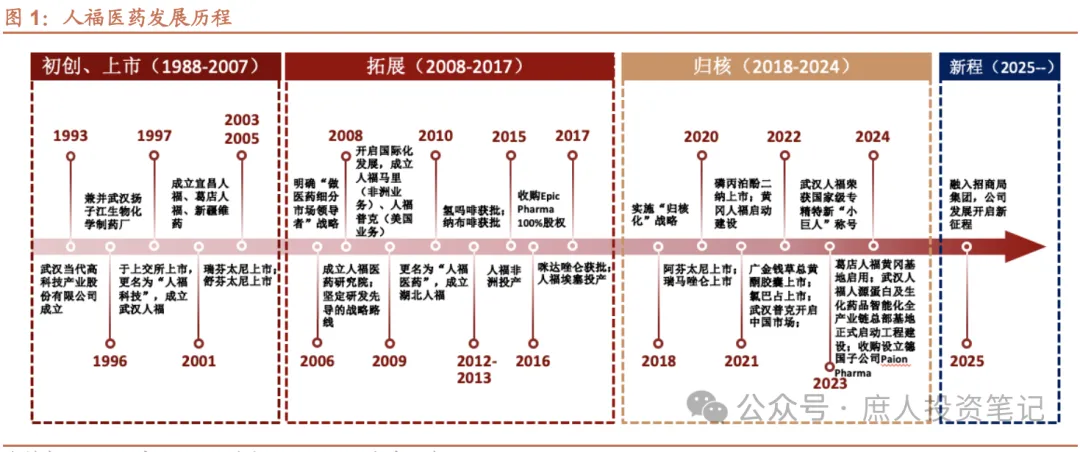

公司的历史就不赘述了,随便找一篇券商研报或者AI一下都比我讲得好。大致介绍一下:90年代就创立了并上市了,一开始的业务主要就是生产和麻醉和精神类药品,以芬太尼系列为主。但是原来的大股东当代系不甘于挣这种特许经营的轻松钱,瞎扩张。最后把以前凭运气赚的钱,凭实力都亏出去了。亏到连上市公司大股东地位都不保了,被迫在债务重组的过程中把公司卖给招商局。以下是它的发展历史:

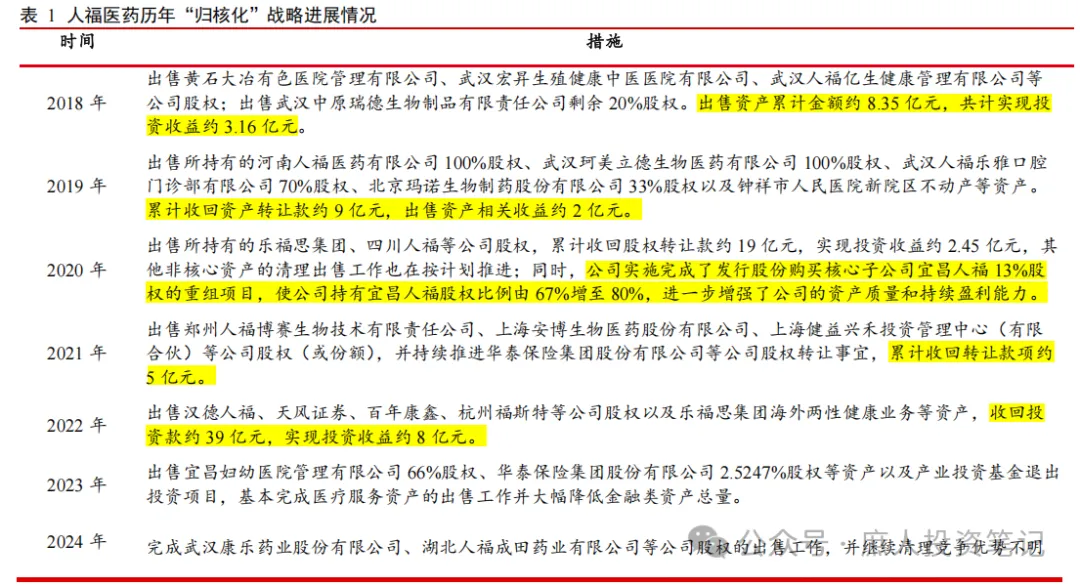

2017年是公司的一个重要转折点,之前是瞎扩张,之后是“归核聚焦”,也就是把那些收购来的乱七八糟的业务都卖掉。目前已经卖掉的资产大概收回了80~100亿的现金,见下图:

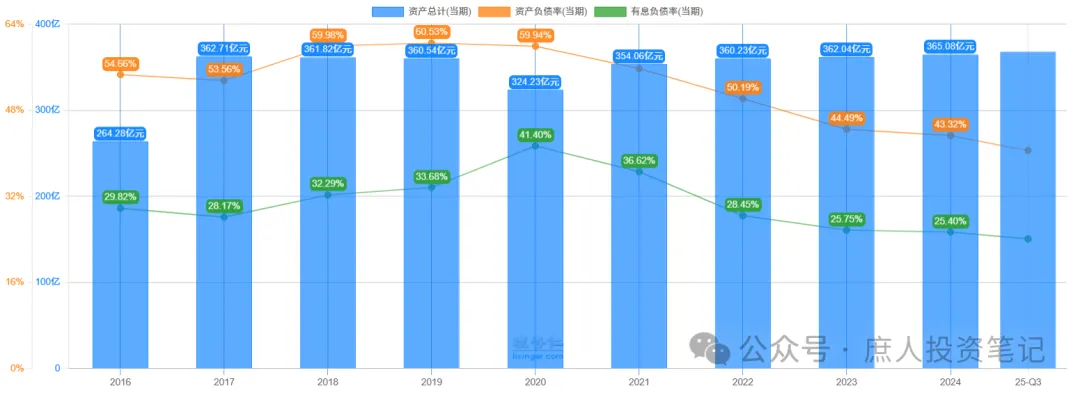

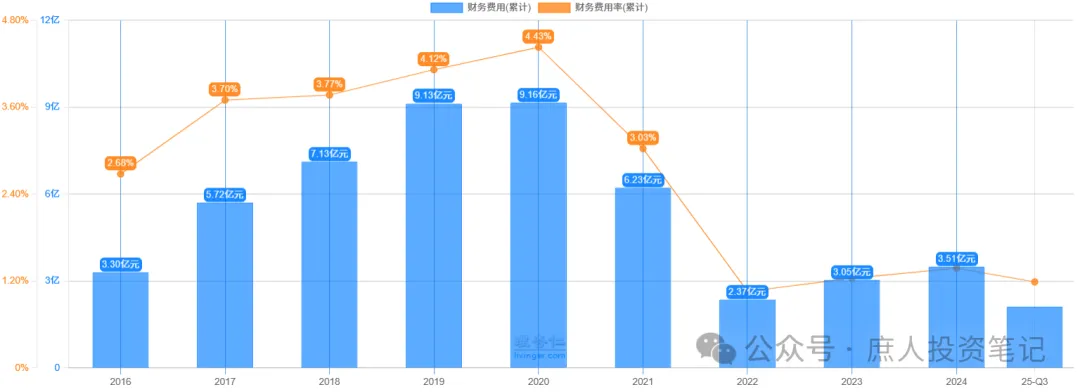

大家可以感受一下,都有些什么乱七八糟的资产。一家做医药的公司,去收购天风证券干嘛?瞎搞成这样,把大股东自己洗出去一点都不冤。随着和主业相关性弱、盈利能力差的资产的剥离,公司的总资产、资产负债率、有息负债率、财务费用都逐年走低:

二、核心业务

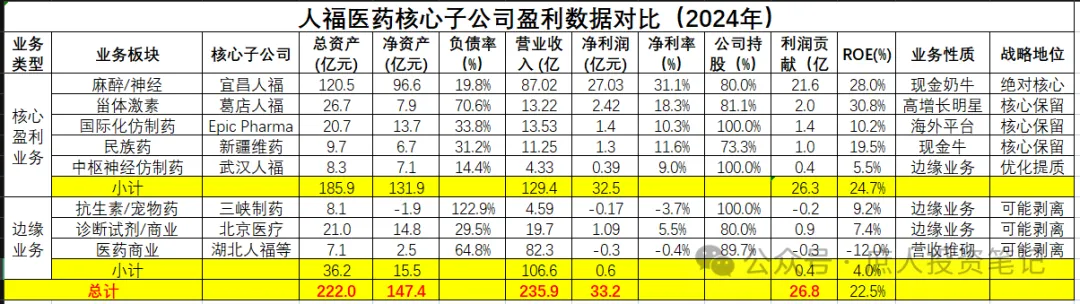

除了已经剥离和正在找买家的业务外,公司还剩下8家子公司的核心业务。这8家子公司公司自2014年开始,每年都会在年报中披露简单的经营情况。见下图:

我把这8家子公司分为三大类:

1. 第一档:核中核宜昌人福。

公司起家的麻醉及精神类药品业务主体,主营产品芬太尼系列、氢吗啡酮系列。公司利润的主要来源,利润贡献率常年超过100%。也就是说,很多年份其他业务加起来都是亏钱的。宜昌人福之于人福医药,就像中国电商业务之于阿里巴巴,核心本地生活业务之于美团。

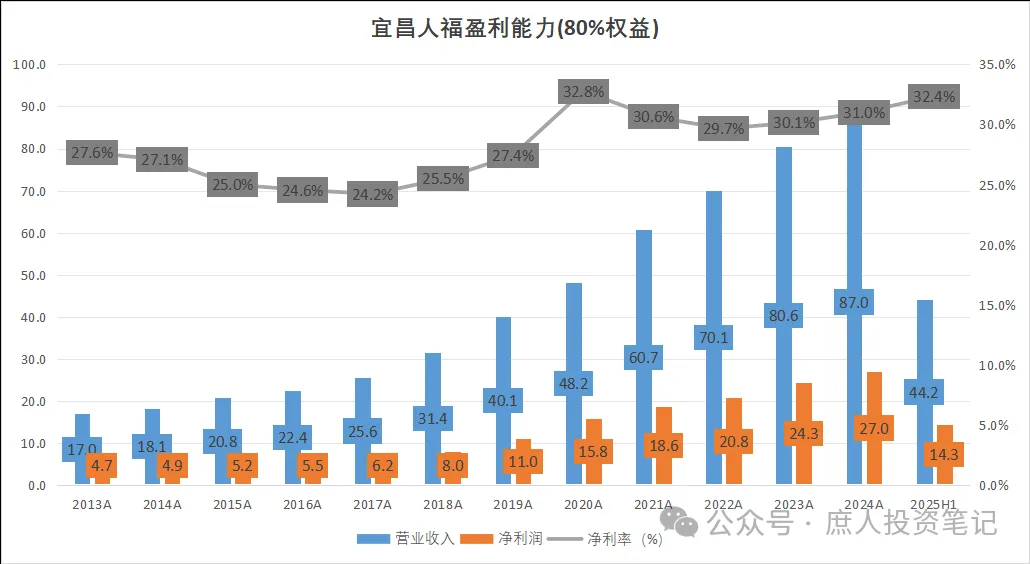

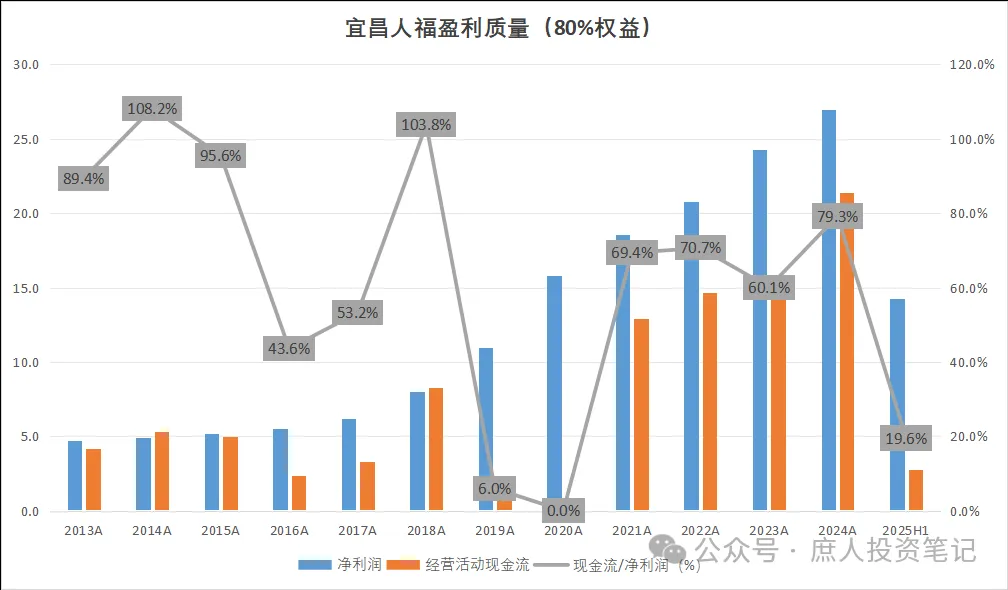

下图是宜昌人福的盈利能力。预计2026年净利润27~28亿,按照80%的权益计算,可以为上市公司贡献22亿净利润。

2. 次一档:葛店人福、新疆维药、Epic Pharma、武汉人福。

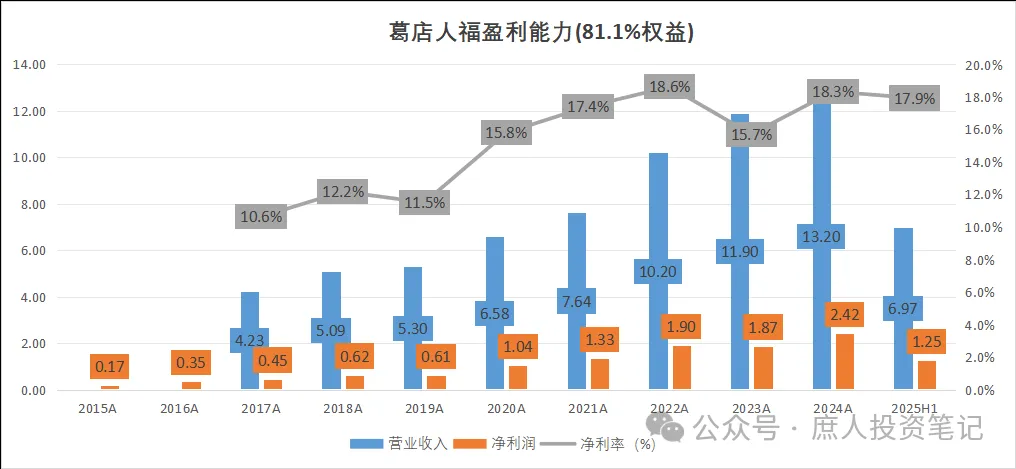

葛店人福的主营业务是甾体激素类中间体、原料药、制剂等,用大白话说就是黄体酮等性激素药和避孕药。可能也是因为这个,公司之前收购了杰士邦避孕套,现在已经卖了。公司产品有一定的市占率,所以能够稳定盈利。每年大概能赚2亿上下,按照81.1%的权益,能为上市公司贡献1.5~1.8亿的净利润:

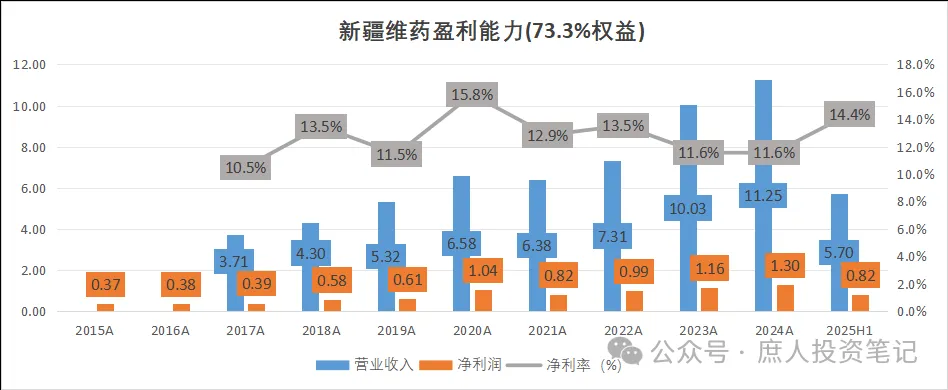

新疆维药是公司的特色民族药业务。维药和藏药、蒙药类似,是咱们少数民族同胞的中药。算是非常非常小的一个利基市场,未来唯一的看点就是借助语言、文化共通的优势,打入中亚几个斯坦国市场。好在业绩稳健,每年能够给上市公司贡献1亿上下的利润:

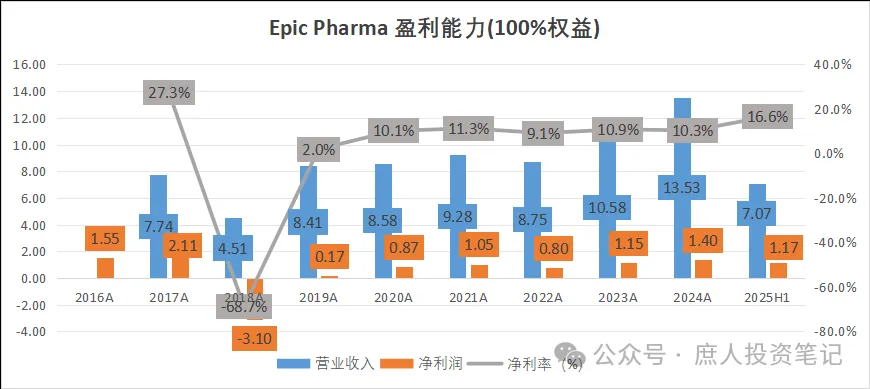

Epic Pharma是公司大手笔并购的海外仿制药平台,曾经被寄予厚望。但是和汤臣倍健收购LSG一样,也交了天价学费,2018年计提的33.1亿减值损失中,就有28.02亿是Epic Pharma 核心产品熊去氧胆酸胶囊因市场供需以及竞争格局发生变化,销售价格大幅下降,计提的商誉减值损失。这两年的业绩时好时坏,整体上也能贡献1个亿出头的净利润。

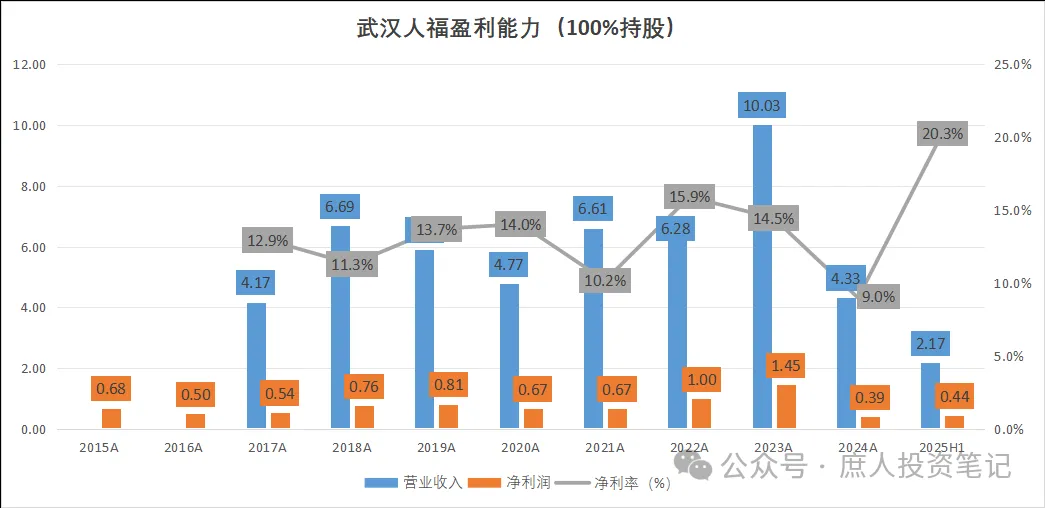

武汉人福做的是毫无优势的中枢神经仿制药,我猜它这两年业绩暴跌应该是进集采的原因。我其实挺纠结是把它放在第二档还是第三档,看在它至今还没有亏过钱的份上,就还是把它勉强归结为第二档了。每年大概能够贡献接近1个亿的净利润:

3. 第三档:三峡制药、北京医疗、湖北人福,可能被剥离的。

三峡医药是做原料药和宠物药的,有点像港股的联邦制药。业绩不太稳定,时亏时赚。北京医疗是做体外诊断+医药商业的,集采的2019及以前,每年大概能挣2个多亿,集采后就只有1~1.5亿了。湖北人福也是做医药商业的,看着营收高,但几乎不赚钱。

这第三档这三家公司,我是希望它们被剥离。在计算公司业绩的时候,这三家也就完全不考虑了。投人福医药就盯着核中核宜昌人福,其他的第二档公司,按照每年赚个3~5亿就好了。至于其他的在研管线,我一律把它们归为“看不懂”的那一类。算账时都不计算,成功了就当做意外之财好了。

人福医药的主要经营就集中在子公司层面,所以拍业绩可以简单把各个子公司业绩贡献加起来就行了:宜昌人福22亿+葛店人福1.6亿+新疆维药1亿+Epic 1亿=25.6亿。其他三家和剩下的筛边打网的业务加起来都按照不亏不赚考虑,这就是“2026年大概能赚25亿上下净利润”的推导过程。

剩下的就是回答几个问题:芬太尼是会不会集采?有没有其他药品能够替代它?未来成长性如何?如何估值?

三、芬太尼会进集采吗?

直接说结论:进集采的概率微乎其微,基本等于零。

因为芬太尼既是药品,也是毒品。在国家强力管制的框架内使用,就是救人命的天使;超出了这个框架使用,就是害人命的魔鬼。正是因为天使+魔鬼的双重属性,赋予了人福医药、恩华药业这类生产企业【御魔人】的身份。它们获得的高利润,本质上是对【御魔人】身份的奖赏。

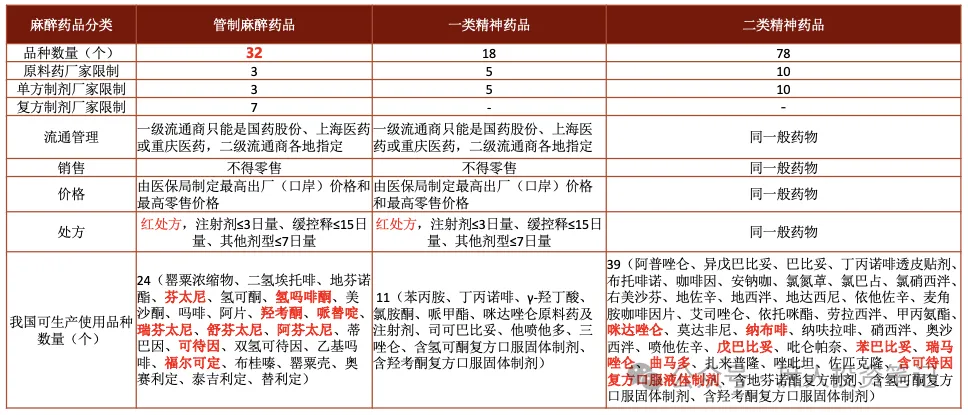

下图是我国对于麻精药品的监管要求,大家可以感受一下:

这里面有个区别:管制麻醉药品和一类精神药品属于红处方,拥有“集采免疫权”;二类精神药品属于白处方,没有“集采免疫权”。以依托咪酯为例,它虽然在临床上是用于全麻诱导的“麻醉药”,但在法律监管层面属于二类精神药品。所以可以看到有些河北、广东、四川等地方集采,是把依托咪酯纳入进去的。

自 2010 年《医疗机构药品集中采购工作规范》首次明确 “麻醉药品和第一类精神药品不纳入集采” 以来,历经多次政策修订均保持不变,2023 年《基本医保药品用药管理办法》再次确认这一原则。这几乎可以视为医保铁律。过往有地方尝试将芬太尼类纳入集采征求意见稿,最终均因 “管控风险” 被调出,充分体现政策执行的一致性。

本后的原因,是因为纳入集采面临几个现实问题:

1. 特殊监管体系与集采逻辑根本冲突。

“定点生产 + 计划配额 + 全程追溯” 三重管控:芬太尼类作为麻醉药品,产能、产量、流向均由国家严格核定,企业无法自主扩产以兑现集采 “以量换价” 承诺。

多部门协同监管:公安、药监、医保、卫生健康等多部门共管,医保部门若强行介入,将冲击其他部门核心监管职责,属于 “跨界踩线” 高风险行为。

2. 市场结构完全不满足集采基本门槛。

生产企业极少:国内仅 5 家定点企业,核心品种如瑞芬太尼(人福 84-97% 市占)、舒芬太尼(人福 97% 市占)、阿芬太尼(人福 98% 市占)近乎独家垄断。

集采核心前提缺失:集采要求 ≥5 家过评企业形成充分竞争,芬太尼类远未达标,强行集采将导致 “一家独大、无竞争降价”,违背集采初衷。

红处方药品属性:仅限二级以上医院使用,临床替代性差,医生无换药动力,无法形成集采所需的 “用量转移” 机制。

3. 临床风险极高,容不得价格驱动的供应和质量波动。

双重属性风险:既是强效镇痛药(手术麻醉、癌痛治疗刚需),也是高成瘾性物质,滥用可致命,供应中断或质量问题将引发严重医疗事故与社会问题。

精准用药要求:剂量需根据患者体重、病情精准计算,不同企业产品的生物等效性差异可能导致疗效波动,危及生命安全,医生的使用习惯和转换成本极高。

应急供应保障:手术、急救等场景需 24 小时稳定供应,集采 “最低价中标” 可能导致企业放弃低利润地区配送,造成供应缺口。

《麻醉药品和精神药品管理条例》《禁毒法》等明确芬太尼类为严格管制物品,背后的逻辑也是首要目标是防滥用而非单纯控价。2025年3月4日电,国务院发布《中国的芬太尼类物质管控》白皮书,再次重申了管控涉及国家形象与国际责任,凸显中国在全球禁毒治理中的担当,纳入集采可能削弱管控力度。芬太尼的监管逻辑的重要部分的是各部门协同分工:药监负责生产质量、公安负责禁毒执法、医保负责支付管理、卫生健康负责临床使用,各部门各司其职、协同配合。医保有自己的控费KPI,药监有保障药品质量的KPI,公安有禁毒的KPI,卫健委有保障临床使用的KPI。当一项政策涉及到跨部门协调时,难度通常是大得超出想象的。这当中话语权最大的是公安,增加生产企业数量,会增加他们的执法成本,他们拥有一票否决权。根据国家医保局公开资料,过去两年医保基金总支出将近3万亿,麻醉用药市场总规模不到300亿,占比1%;芬太尼类产品销售不足100亿,占比不足0.3%。为了省这1%或0.3%的费用,去影响其他部门的KPI,得罪其他部门?这明显是一笔算不过账的买卖,更别说还有毒品滥用造成社会危害的总成本了。

所以,不纳入集采的的底层逻辑,本质上是芬太尼药品+毒品的双重属性决定的,也是公共安全优先(守住 “毒品管制” 红线)、医疗保障底线(平衡 “可及性” 与 “安全性”)、监管协同效能(尊重 “多部门共管” 体制)、成本收益权衡(追求 “社会总福利最大化”)的综合决策。

四、芬太尼有没有替代品?

我在关注这个问题的时候,查了大量的资料,看到一个说法:“镇痛和成瘾是一体两面,是解不开的生理性死结”。这个结论对于人福的投资逻辑影响极大,所以我开启了福尔摩斯式的探索。

结论如下:这个观点只对了一半,对的一半是“镇痛和成瘾是一体两面”,“解不开的生理性死结”有点夸大了。

首先,芬太尼、吗啡等在大型手术、癌痛等强效镇痛领域优势依然明显,但在中弱效镇痛领域,早已经有了很多不成瘾的替代物,比如:

非甾体抗炎药:帕瑞昔布、氟比洛芬、布洛芬等

局麻药:罗哌卡因、利多卡因(打神经阻滞,直接麻神经)

NMDA 受体药:氯胺酮、右美托咪定

中枢性镇痛药:曲马多(弱阿片,成瘾极低)

其次,哪怕是在强效镇痛领域,也已经出现了高强度、低成瘾性的替代品,如G 蛋白偏向性 μ 受体激动剂(如:Oliceridine 奥赛利定)。之所以没有大规模普及,是因为它是还在专利期的创新药。在同等镇痛效果的等效剂量下,美国的价格是芬太尼、吗啡价格的20~30倍。在中国集采谈判前是20倍,谈判后是10倍左右。

这里涉及到一个医学基础知识:人体里有一个叫“μ 阿片受体”的关键蛋白,芬太尼、吗啡都是靠激活它来镇痛。但这个受体一被激活,会同时打开两条信号通路:G 蛋白通路 → 镇痛、止咳、镇静这是治病的那一面;β-arrestin 通路 → 成瘾、耐受、呼吸抑制、便秘这是害人的那一面。

而Oliceridine 奥赛利定和恒瑞旗下的艾苏特这种创新药,就只按前一个开关,不激活成瘾性信号通路。所以说,“解不开的生理性死结”是古早时期的药物设计过于粗糙造成的。随着技术进步,镇痛机理越来越精细化,死结可以解开了,但麻醉效果仍不及芬太尼。

目前Oliceridine 奥赛利定全球专利是2032年到期,中国专利最晚是2037年到期。艾苏特是2024年1月上市,目前获批的适应症为腹部手术后中重度疼痛,骨科手术后中重度疼痛的新适应症上市申请已获 CDE 受理,正在快速拓展临床场景。

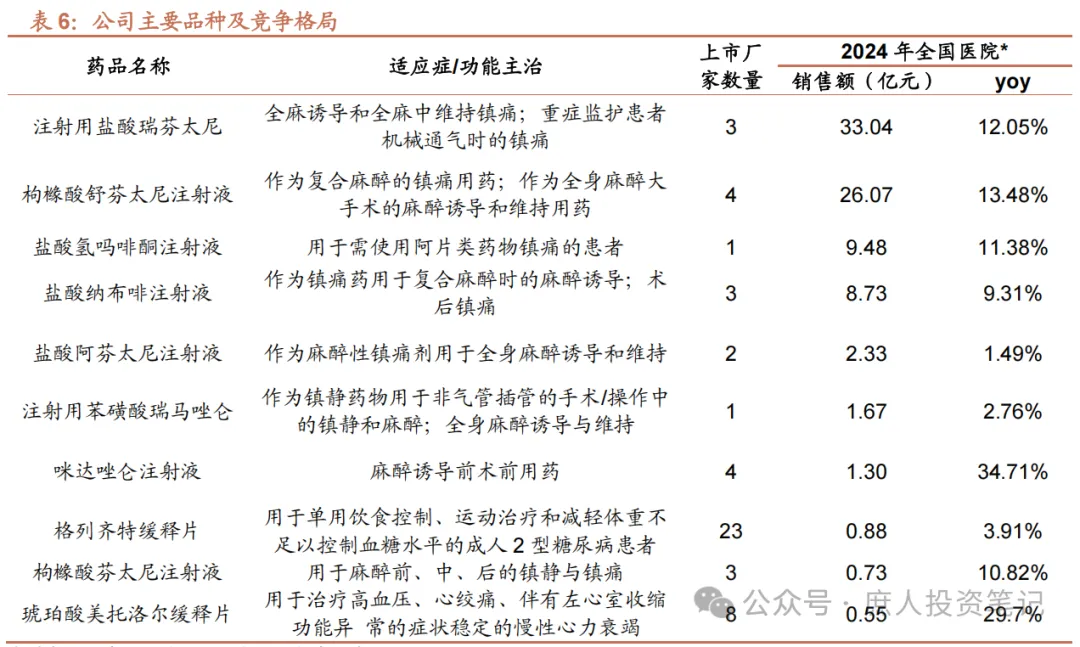

但是,它们和芬太尼的镇痛强度没得比(约为芬太尼的1/20),在全麻手术等核心应用场景无法替代,只是在术后镇痛等场景作为补充,部分替代阿芬太尼。但是阿芬太尼的市场规模本身就很小(24年才2.33亿),对人福医药影响有限。下图是公司核心产品的使用场景和市场规模:

哪怕是Oliceridine 奥赛利定这种低成瘾性的新药,也仍然属于麻醉药的范畴,也逃不过现有麻醉药强管控的框架,依然是定点生产、总量控制、计划供应、全程追溯、专用红处方、禁止零售的管理体系。

所以,这个问题的结论如下:

1.公司核心品种的核心使用场景,在短期内依然看不到任何替代品。

2. 非核心品种的非核心使用场景,已经有了一些替代品,未来大概率还会有更多的替代品。

3. 公司的壁垒在5~10年内依然稳固,就算会被侵蚀那也是非常缓慢的过程。

这个时间足够把当前招商局入主+归核聚焦战略的逻辑兑现了。至于更长远的时间周期,先不看。

五、宜昌人福有成长性吗?

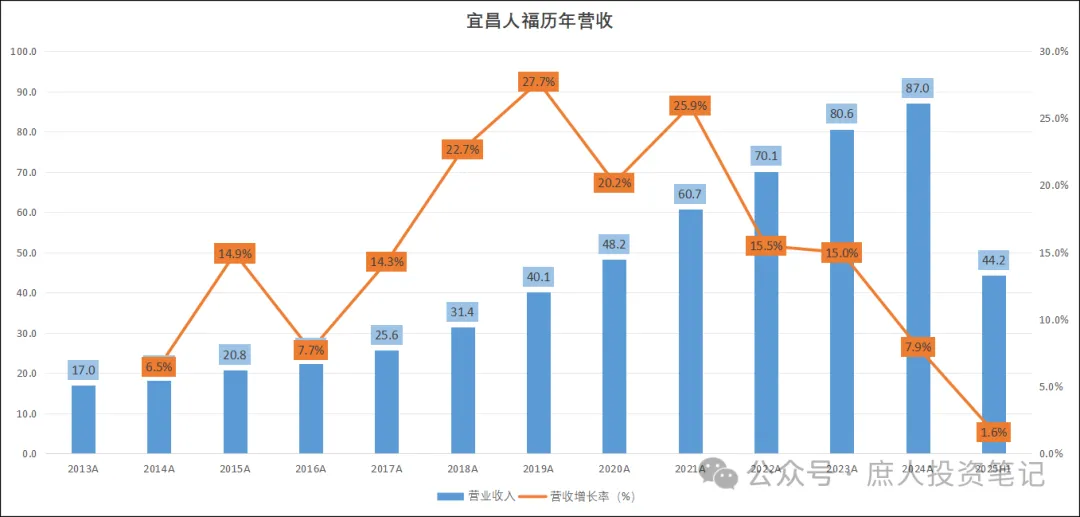

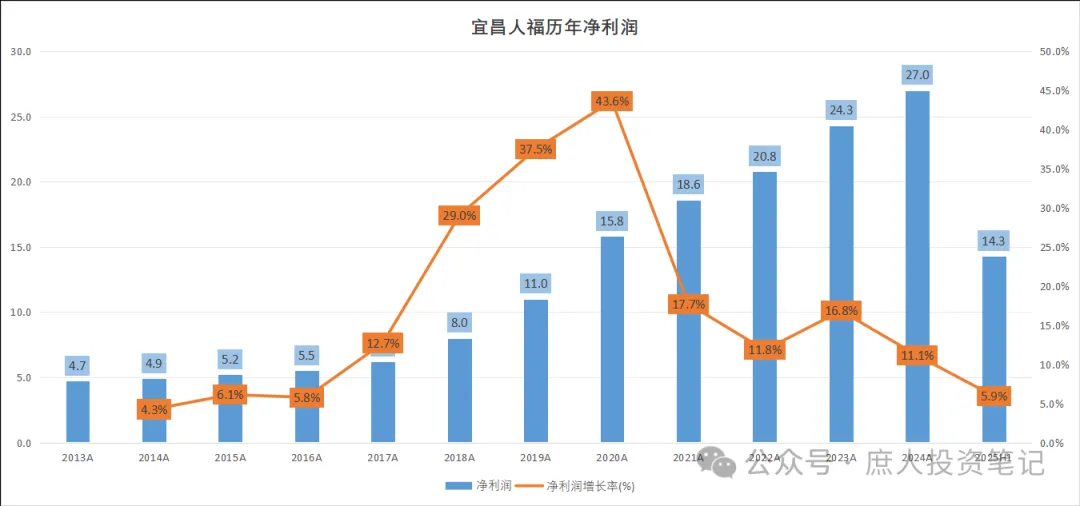

关于成长性这一部分,过往的经验是公说公有理,婆说婆有理。为了控制篇幅,不过多展开论述。我们先来看事实。下图是宜昌人福2014年以来的营收、利润情况,25H1的年化处理后的:

我看到的事实,一是过去十年间,营收年化增长率17.7%,净利润年化增长率19.1%;二是25H1的营收由24H1的45.0亿掉到了44.2亿,净利润由14.24亿微增只14.32亿。

2018年以来的营收、利润高速增长背后的驱动因素源自手术量增加、非手术镇痛需求增加。2018年8月,国家卫健委发布《关于印发加强和完善麻醉医疗服务意见的通知》,要求拓展麻醉医疗服务领域,优化手术相关麻醉、加强手术室外麻醉与镇痛。麻醉镇痛药的增长,实际上是受益于全麻手术数量增加、应用场景愈加多元化(无痛胃肠镜检查、癌症和重症监护的镇痛、无痛分娩等)、非手术科室麻醉镇痛需求增加(术后镇痛、肌肉骨骼痛、癌痛、无痛分娩、神经痛等适应症人群的扩大)。

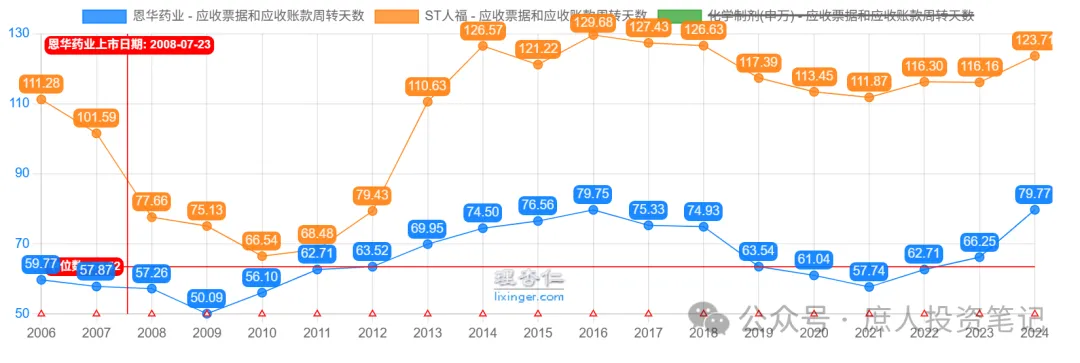

2025H1的降速,有研报解释是是DRG/DIP控费的影响,我认为这对所有企业的影响都是一样的,主要还是来自恩华的竞争。虽然恩华25H1的麻醉药营收增速也掉到了个位数(由15.22亿至16.34亿,增长7.4%),但主要是依托咪酯进地方集采、咪达唑仑由二类精神药品调整为一类精神药品造成使用场景受限的拖累,而麻醉药的羟考酮(+41%)、瑞芬太尼(+20%)、舒芬太尼(+30%)、阿芬太尼(+100%)均实现高速增长。

这背后的原因,首先是龙头存量守成与追赶者增量渗透的周期差异,恩华麻药虽然增速亮眼,但是基数都在1亿以内。其次,我猜还是更换大股东、管理层动荡带来的人心惶惶,组织能力下降。最后,是人福的销售渠道高度依赖头部三级医院,对县域医院、民营医院的覆盖和维护严重不足,下沉市场的渠道空白,直接被恩华填补。招商局入主后,肯定会着手改善,但短期要见成效也不容易。

所以,结论是虽然随着老龄化的加重,麻醉药的市场规模会逐渐扩大,但扩品类的红利期结束后,恩华带来的竞争压力不容小觑。我认为公司能够保持5%左右的年化增长,属于比较理性的预估。

六、总结

和很多公司一样,人福医药是一个拿着望远镜看长发飘飘、身段曼妙,凑近了一看满脸痦子的女人。市场主流叙事都盯着招商局入主之后带来的反转和,但它估值修复已经走了半程了。

目前市值325亿,对应26年前瞻市盈率大概13PE。对于这种高壁垒、每年能够有5%成长的公司来说,我认为可以给到16~18PE,略低于恩华这种更聚焦、更专注、应收账期控制得更好的对手。

现价买入短期内只有25%~40%的空间。是否具备长期持有价值,就要看我看不懂的那一部分创新药管线放量情况了。由于近年来财政困难,医院财政拨款资金到位率低,带来应收账期越拉越长,哪怕是宜昌人福,净利润质量也越来越差,股息率仅为2.5%。这让这笔投资更显鸡肋。

也就是在当下这个市场,我才会考虑买一点点,博一个被摘掉ST之后的股价反弹,但仓位最高不超5%。