时代天使:海外增长持续验证,国内案例触底反弹

好久没跟踪时代天使了,借着年报简单梳理一下。关于公司的定性,和之前比起来没有什么变化,可参考之前的文章。

这份年报从定性层面,基本验证了之前的看法,整体结论就是如题所述。随着海外距离扭亏越来越近,定量算账更容易了。

一、案例数

先来看海外的情况。之前管理层给的指引是21万例,实际为25.6万例,持续超出指引:

同比增长82%的同时,也需要看到环比增速只有18.6%了。原因很简单,就是低垂的果实摘完了,容易转化的医生都转化得差不多了,剩下的都是老顽固、硬骨头。26年的增速肯定会进一步下降,我估计同比能有20%就不错了,预期全年的案例数落在30~32万区间。具体看下周一管理层怎么给指引了。

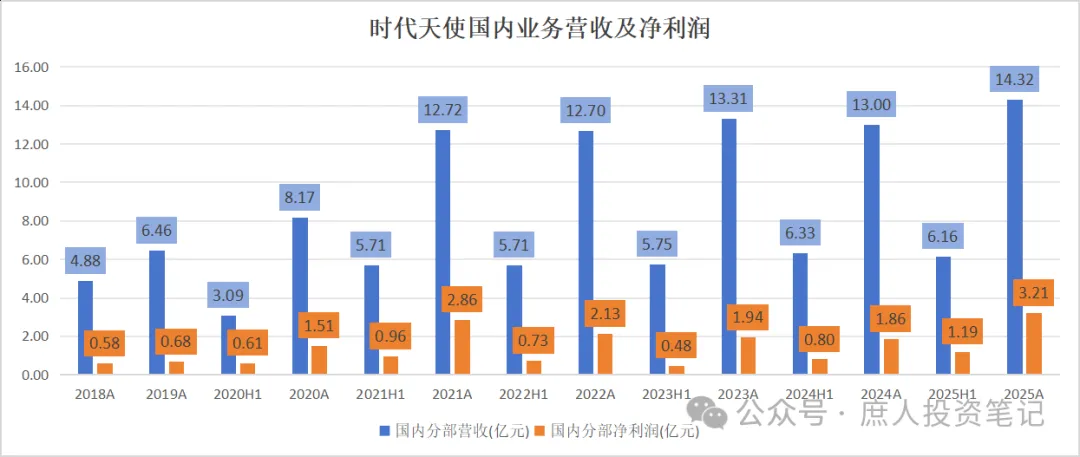

国内的案例数有点超预期。上半年只有10.86万,同比是下滑的。下半年一下子就干到了27.62万,半年案例数新增16.76万,创出历史新高。原因有几点:持续向三四线城市下沉;儿童早矫案例大幅增加;中小品牌出清,竞争格局优化。

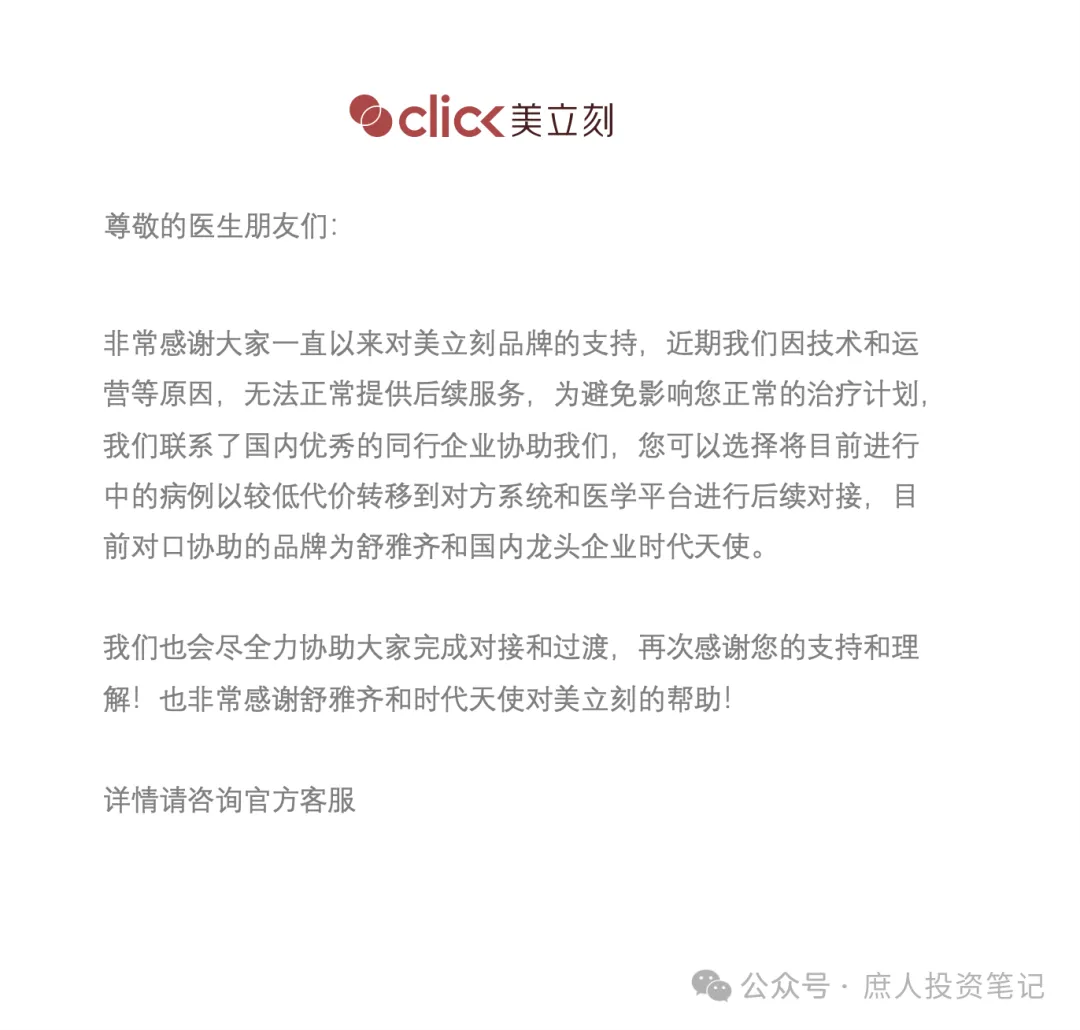

25年12月,美立刻官方微信发出停摆公告,称“近期我们因技术和运营等原因,无法正常提供后续服务,为避免影响您正常的治疗计划,我们联系了国内优秀的同行企业协助我们,您可以选择将目前进行中的病例以较低代价转移到对方系统和医学平台进行后续对接,目前对口协助的品牌为舒雅齐和国内龙头企业时代天使。”

美立刻是北京缔佳医疗器械有限公司旗下的隐形正畸品牌,核心运营主体为北京美立刻医疗器械有限公司,由清华大学、北京大学口腔医学团队联合创立,成立于2015 年 10 月 30 日。主打性价比下沉市场,迅速覆盖全国 1800 余个城市,系统接入 5 万多个门诊,注册医生超过 8 万人。先后多轮融资数亿元,2023年国产正畸品牌排名第8。

美立刻基本代表了除时代和正雅外的其他中小品牌的生存困境,未来还会有更多中小品牌陆陆续续倒下。预计时代和正雅未来两三年内的国内案例数,很大一部分都会来自于这些品牌原有的老客户,以及让出的市场空间。

这也证明了隐形正畸的门槛,比想象的要高得多。再看看周边的替牙期小朋友的牙齿状况,成长空间也足够。维持长坡厚雪好赛道的判断。一旦宏观经济有所改善,国内的经营状态会快速反弹。

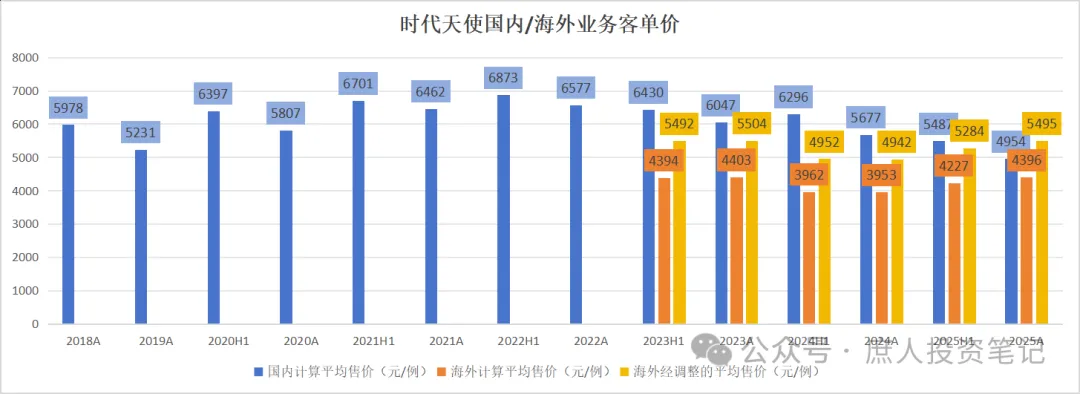

二、客单价

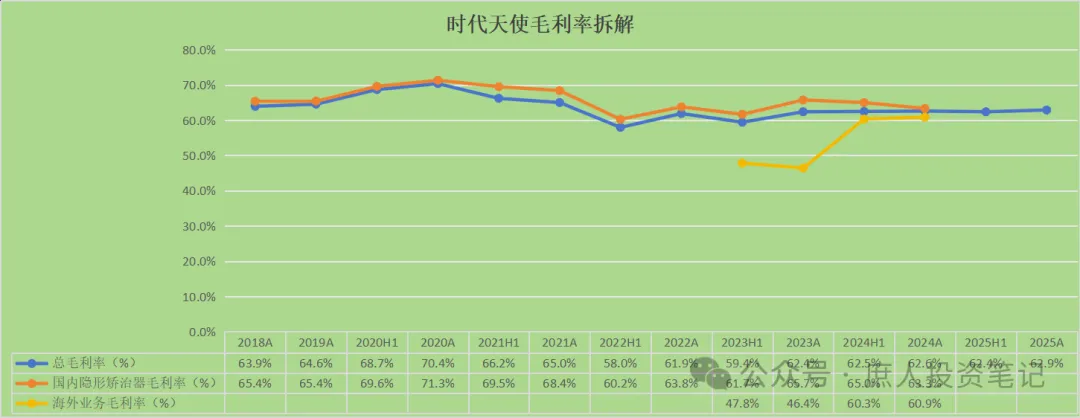

在上述三个因素的共同作用下,国内的ASP持续走低,同口径已经掉到了5000以下。但得益于海外业务逐步收回折扣,海外的ASP是在稳步上升的。二者综合作用下,公司的毛利率不降反升,同比提升0.5%至62.9%。

我判断公司未来国内ASP可能还有一些下行空间,但是不大了。儿童早矫和友商转让案例数的难度更低,需要的牙套总数更少,ASP的下降并不太会冲击毛利率。毛利率有望随着海外案例数的增加、海外客单价的上涨,进一步提升。看点是未来两三年能不能超过65%。

三、真实盈利能力

公司一直有披露国内和海外的分部业绩,这有助于观察其成熟业务的真实盈利能力。

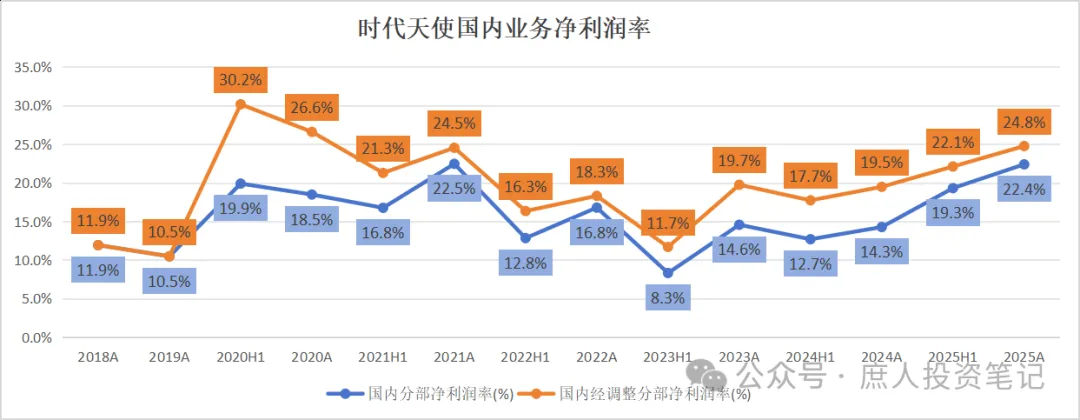

国内营收虽然案例数同比26.3%,营收只同比增长10%。但是由于海外案例数增长对总部费用的摊销,净利率已经恢复至22.4%,把股权激励加回去的经调整净利率是24.8%。3.21亿的净利润,也超过了我之前预估的2.5~2.8亿,差值就是我少算了海外对总部费用的摊销。

未来随着国内业务的成熟,预计股权激励费用会慢慢往下降,两个利润率会趋同。随着海外业务对总部费用的进一步摊销,看净利率啥时候能超过25%。

20%~25%的净利率,这才是隐形正畸这么生意真实的盈利能力。按照5000的ASP计算,并通过25年单个客户1167元的验算,预计单个客户能赚1150元。

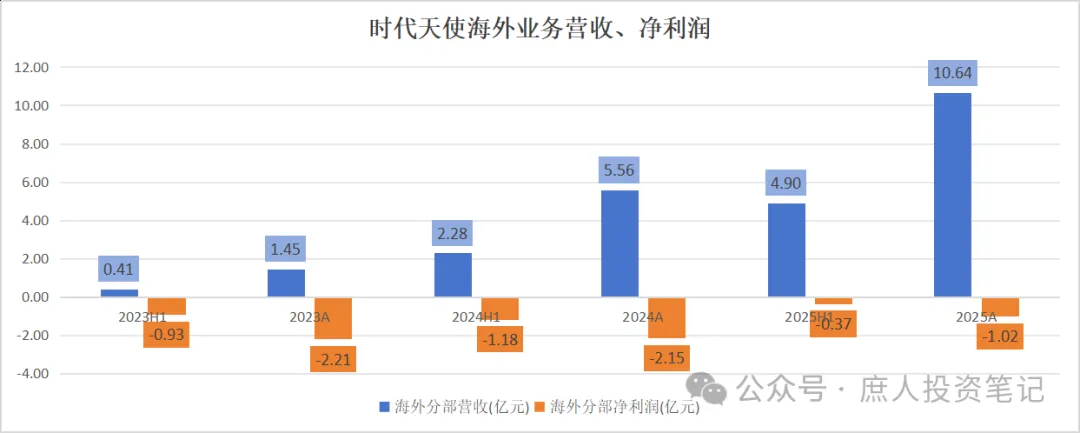

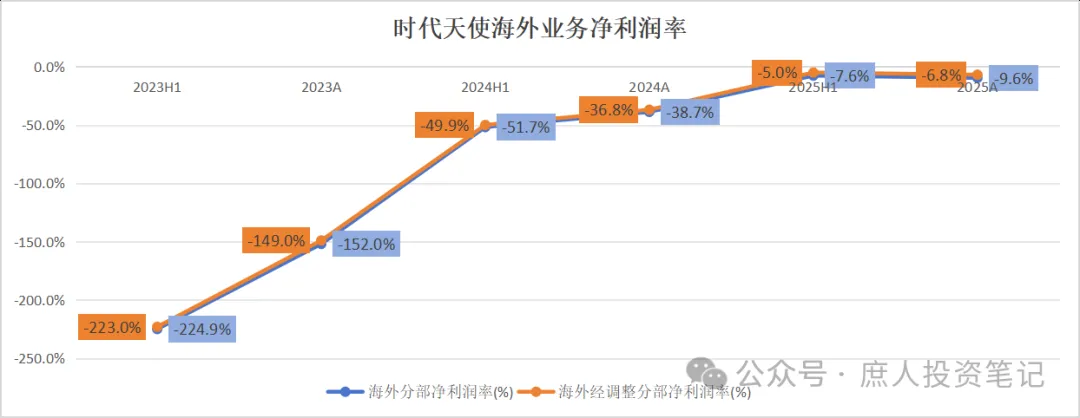

再来看看海外分部。相对于半年报,海外分部的亏损率并没有进一步收窄。由于ASP的提升带来毛利率提升,所以还是受销售费用和管理费用的拖累,可能是因为拓展新的区域吧?具体要等管理层的解释。

按照这个趋势,26年还有可能法律费用要摊,海外扭亏估计还是得等到27年去了。到时候听一下管理层的指引会不会有更新。

如果30万例+4500元的ASP的案例数就是海外盈亏平衡点,那后续增加的案例贡献的毛利增量,贡献的都是税前利润;而折扣收回贡献的ASP增量,几乎都是税前利润。这就是经营杠杆。

按照这个逻辑,拍脑袋测算一下接下来五年海外业务的情况:

这些测算太多假设,准确性约等于跳大神,但是跳总比不跳完全靠感觉强一点。

除了主营业务外,还有一些不计入分部利润项,比如理财收入、利息收入、公允价值变动损益等等,大概在5000万~1亿之间波动。这个就当做安全边际好了。

四、估值

截至本周五收盘,时代天使刚好100亿市值,对应26年大约30PE,27年18PE,28年12.5PE。贵不贵,就取决于机会成本了。

公司在年报中公布了夸张的分红政策:董事會議決建議就截至2025年12月31日止年度按每股本公司普通股(「股份」)0.48港元(「港元」)派付末期股息及每股股份4.99港元派付特別股息。

股息率高达8.21%!如此慷慨的分红,说明公司的现金流很好,不缺钱。我多次听业绩说明会和看采访视频的感受,对管理层印象挺好的,对正畸这门慢生意有深刻的理解,尊重医疗本质。现在证明股东回报意识也不错,加分。

虽然如此慷慨的股息肯定无法持续,但估计周一的股价大概率会冲一波。