悍高集团:业绩背离行业趋势,高增长能否持续?

悍高集团股份有限公司(以下简称:悍高集团)是一家专注于家居五金及户外家具产品研发、设计、生产与销售的公司,公司产品主要包括家居收纳五金、基础五金、厨卫五金以及户外家具等。公司2023年3月IPO获得受理,经历两年的长跑之后,于今年7月21日启动新股申购,于深交所主板上市,股票代码为“001221”。

悍高集团此次公开发行股票4001万股,拟募集资金4.20亿元,主要用于智慧家居五金自动化制造基地建设、研发中心升级及信息化系统建设。

业绩逆势高增长,研发实力较薄弱

从财报数据看,悍高集团近年业绩增长亮眼。2021年至2024年,公司营业总收入分别为14.74亿元、16.20亿元、22.22亿元、28.57亿元,同比增长72.80%、9.91%、37.16%、28.57%;归母净利润分别为1.64亿元、2.06亿元、3.33亿元、5.31亿元,同比增长198.82%、25.61%、61.65%、59.46%。

根据悍高集团的业绩预告,公司2025年上半年营收和净利润实现双增长,预计2025年1-6月实现营收13.87亿元至15.02亿元,同比增长17.04%至26.77%;预计净利润2.34亿元至2.63亿元,同比增长18.64%至33.66%。

需要指出的是,由于受到房地产调整期的影响,近年家居建材行业整体也出现严重下行。以同行业公司坚朗五金为例,2024年坚朗五金营收同比下滑14.92%,归母净利润同比下滑72%,其家居类产品营收也同比下降22%。悍高集团近年业绩高速增长,却与行业趋势明显背离,这也引起了监管的关注。对此,悍高集团在问询回复函中表示,2024年营收高于同行,一是产品有品牌溢价和自主定价权;二是自建云商平台扩大市场覆盖,且有效降费提高了毛利率,认为自身增长率较高有合理性。

我们注意到,悍高集团的销售主要依赖于线下经销,2024年经销商贡献收入占比达57.44%。公司对经销商一般采用“先款后货”的交易方式,从而能够在先收到货款的同时将库存分摊给经销商。2022至2024年,公司经销商数量仅增长10%,但平均年销售额却从255.56万元提升至459.75万元,两年提升80%,销售收入增长101%。而同行业可比公司中,松霖科技和浙江永强均未通过经销模式开展销售,坚朗五金、海鸥住工、图特股份则以直销模式为主,这也难免令人担忧悍高集团目前销售模式和业绩增长的可持续性。

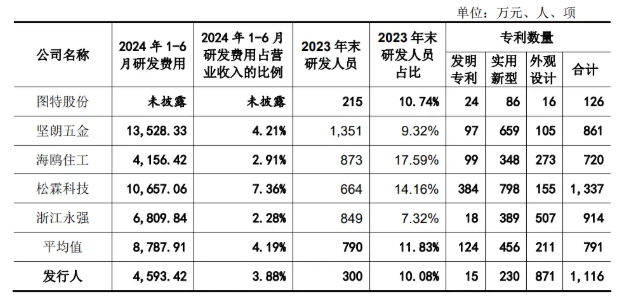

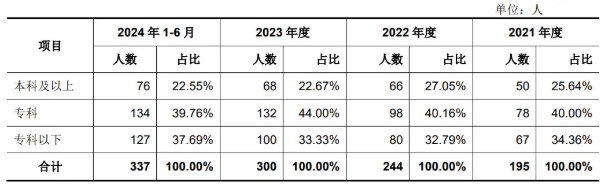

另一方面,悍高集团的研发费用、研发人员占比均低于同行业均值。问询函答复显示,截至2024年上半年,公司研发人员共337人,其中兼职研发人员162人,占比将近半数;近八成研发人员学历水平在本科以下。(见图一、图二)

图一:公司与同行业可比公司的研发费用、研发人员以及专利情况

图二:研发人员学历分布情况

来源:招股书、审核问询函回复报告

截至2024年10月9日,悍高集团持有专利1116项,高于行业平均值,然而其中871项都是外观设计专利,占比超过七成,发明专利只有15项,在同行业可比公司中是最少的一家。招股书显示,近年来,铭珈家居、江苏酷太、厦门和而达、宁波搏盛等多家企业都曾起诉公司侵犯其专利。

2021年至2024年,悍高集团的研发费用分别为5,497.67万元、6,374.45万元、9,418.68万元、11,097.61万元,占当期营业收入的比例分别为3.73%、3.93%、4.24%和3.88%,与此同时,公司的销售费用分别为13,033.77万元、15,036.67万元、20,708.73万元、21,523.62万元,占当期营业收入的比例分别为8.84%、9.28%、9.32%和7.53%,是研发费用的两倍。不仅专利侵权案频频发生,公司还多次因产品质量问题被市场监管当局点名通告。悍高集团在研发方面的核心竞争力较为薄弱,未来是否能长期维持业绩高增速,仍然有待观察。

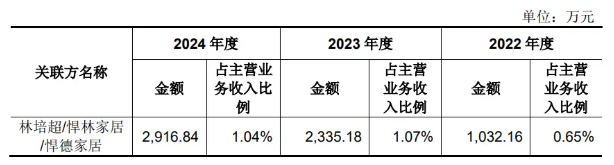

关联交易存疑

招股书显示,2021年至2023年,悍高集团第一大云商模式销售客户均为佛山悍德家居。悍德家居成立于2021年9月,是实控人欧锦锋之配偶的妹妹林绿苗及其配偶林培超实际控制的企业。同期公司对林培超及经营主体的关联销售金额分别为492.24万元、1032.16万元及2335.18万元,其中向悍德家居的销售金额分别为400.96万元、720.81万元和1,305.07万元,增长十分快速。

同时,悍高集团通过云商模式向林培超及经营主体销售商品的价格低于向非关联方销售的价格,报告期内同种产品价格的加权平均差异率分别为10.44%、10.55%、9.95%。

不过,到了2024年,悍德家居却突然从公司云商模式前五大客户之中消失了踪影。

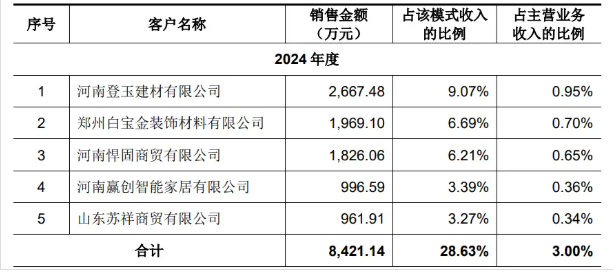

关联方交易情况显示,公司对林培超及其经营主体(悍林家居、悍德家居)关联销售金额仍然高达2,916.84万元(见图三),而2024年公司云商模式前五大客户中,第一大客户的销售额仅有2667.48万元(见图四)。公司为何未将悍德家居或悍林家居列入主要客户名单,确实令人不解。既然云商模式主要客户中不再有关联方,或许意味着公司对关联方的销售模式已经变更,但悍高集团并未就此作出任何说明。在突发变更背后,悍高集团关联方交易的公允性也值得关注。

图三:关联方销售情况

图四:云商模式前五大客户

来源:公司招股书

“不差钱”仍上市募资

此次IPO,悍高集团计划公开发行股票4001万股,募集资金4.20亿元,其中3.70亿元用于悍高智慧家居五金自动化制造基地,3000万元用于悍高集团研发中心建设项目,2000万元用于悍高集团信息化建设项目。

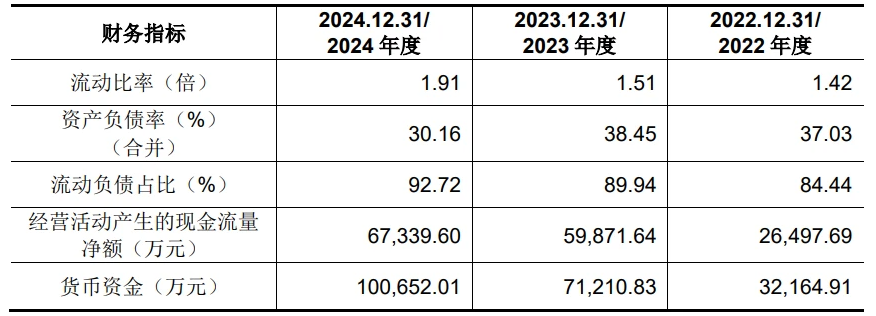

不过,悍高集团似乎并不缺钱。2021年至2024年,公司资产负债率低于同行业平均值,2024年度经营活动产生的现金流量净额为67,339.60万元,同比持续增加。同期公司货币资金占流动资产比例分别为54.32%、51.64%、69.09%、70.32%、75.20%,截至2024年年末,公司账上有超过10亿货币资金,其中8.85亿元为银行存款。

在债务压力不大、流动资金也十分充裕的情况下,悍高集团又是否真的有上市募资的必要呢?

图五:悍高集团流动性相关指标

来源:公司招股书