国泰海通登顶券商利润第一,80亿负商誉撑起的“冠军”能当多久?

今年上半年,受市场行情提振,券商行业整体向好,多家券商业绩均实现翻倍式增长。上半年落地合并的国泰海通(601211)、国联民生(601456)两家券商巨头交出的首张中报成绩单均十分亮眼,备受市场关注。

其中,完成史上最大规模合并的“航母级券商”国泰海通以238.72亿元的营收规模居行业第二,仅次于中信证券;归母净利润则超过中信证券来到首位,达157.37亿元。

不过需要指出的是,在首份中报亮眼数据的背后,国泰海通合并后的高增长质量是否“过硬”,恐怕还有待更多验证。

2025年4月11日,国泰海通证券股份有限公司在上海证券交易所更名上市,标志着中国资本市场史上规模最大的A+H双边市场吸收合并案例正式完成。合并后的国泰海通证券总资产规模达1.73万亿元,归母净资产3283亿元,资本实力位居行业第一。

2025年中报显示,完成吸收合并的国泰海通上半年实现营业收入238.72亿元,营收规模仅次于中信证券,同比增长77.71%,增幅仅次于同为合并落地的国联民生;归母净利润为157.37亿元,同比增加213.74%,利润规模超越中信证券,位列行业第一。

然而值得注意的是,国泰海通中报业绩出现暴增,主要贡献还是来自于吸收合并产生的巨额非经常性损益。

报告期内,国泰海通因吸收合并海通证券产生负商誉79.64亿元,计入营业外收入,对净利润有较大贡献。若剔除该因素影响,仅以主营业务计算,2025年上半年国泰海通的扣非归母净利润为72.79亿元,与中信证券的135.71亿元相差近一倍,也低于华泰证券的74.56亿元,实际盈利能力仅排行业第三。

另一方面,由于国泰君安和海通证券今年3月完成并表,今年第二季度作为并表后的首个完整季度,其业绩更能检验合并后的成效。

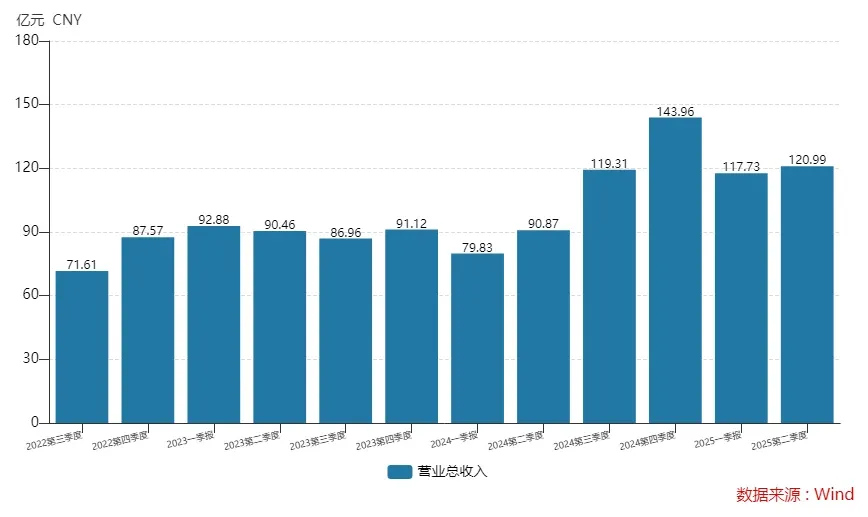

去年第二季度,原国泰君安和原海通证券的营收分别为90.87亿元和41.03亿元,营收之和为131.90亿元。国泰海通今年第二季度实现营收120.99亿元,合并后营收反而减少了近11亿元,或未能体现出合并带来的规模效应。

图一:国泰海通单季度营收(22Q3至25Q2)

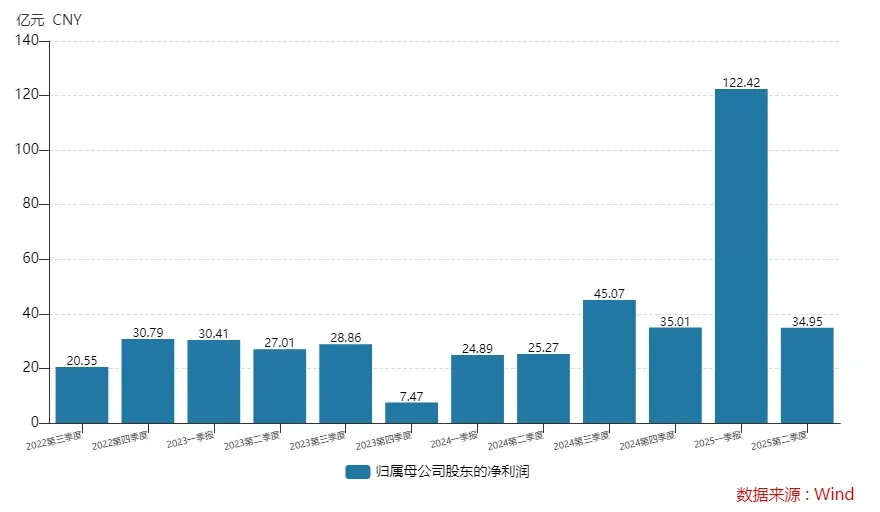

盈利方面,国泰海通今年第二季度实现归母净利34.95亿元,同比增长38.33%,环比则下降71.45%。公司净利润环比下降主要是吸收合并海通新增租赁业务,以及按照非同一控制下的企业合并会计准则计提信用减值损失所致,第二季度信用减值损失计提达7.98亿元。今年上半年,公司计提信用减值损失11.94亿元,同比大幅增长404.71%,显示出对于历史资产和新增并表资产的消化仍未完成。

有机构分析称,今年一季度国泰海通完成并表,但历史财务数据未追溯调整,增速不具可比性。国泰海通合并后的实际增长情况,仍有待后续观察。

图二:国泰海通单季度归母净利润(22Q3至25Q2)

对于国泰海通这种量级的巨头,在业绩之外,两家大型券商的合并还面临着更深层次、更长期的整合挑战。

两家券商的合并必然要裁减或整合部分业务条线,关键岗位人员的流失或直接削弱公司的竞争力和稳定性。公开信息显示,国泰海通2025年第二季度的证券从业人员人数为18513人,第一季度国泰君安与海通证券证券从业人数之和为19018人,三个月内减少五百多人。如何优化资源配置,实现从制度到人员的深度融合,将是管理层面临的持久战。

此前,H股上市的海通国际连续两年巨额亏损,最终被私有化退市,大幅拖累了海通证券的业绩。9月12日,在国泰海通的半年度业绩说明会上,也有投资者关注海通国际的负面影响是否消除。国泰海通董事长朱健回应称,海通国际通过大幅压降风险敞口、缩减负债规模、同步提升业务核心竞争力等举措,经营取得了显著成效。不过,从公司大幅增加的信用减值计提来看,相关影响仍未完全消除。

国泰海通的合并落地之后,其真正的挑战才刚刚开始。能否消化一次性收益带来的光环,克服整合阵痛,实现战略协同和文化融合,打造出名副其实的“券业航母”,仍需市场和时间来检验。