康乐卫士该怎么办

疫苗向来是十分残酷的行业,康乐卫士(920575)眼下的困境就充分说明了这点。

康乐卫士是以基于结构的抗原设计为核心技术的生物医药企业,主要从事重组蛋白疫苗的研究、开发和产业化。

本月15号,康乐卫士发布公告称,近日,公司收到山西疾控中心及江苏疾控中心函件,称由于公司临床试验经费支付逾期,现场研究经费短缺,无法继续开展后续妇科访视工作。

因此,山西疾控中心暂停康乐卫士三价HPV疫苗和九价HPV疫苗(女性适应症)Ⅲ期临床试验,江苏疾控中心暂停公司九价HPV疫苗(女性适应症)Ⅲ期临床试验。

公司表示,三价HPV疫苗的上市许可申请已于2025年4月获得受理,预计本次暂停将不会对三价HPV疫苗的上市申请产生重大不良影响。但是,倘若长时间无法恢复试验,可能对九价疫苗项目次要终点的病例收集和上市申请工作造成一定的不良影响。

从15号发布公告以来,截至1月30日,康乐卫士股价累计下跌8.29%。

资金困境

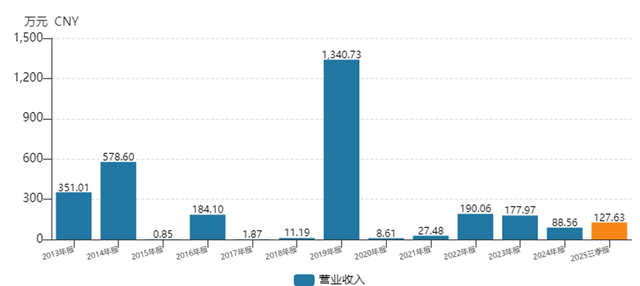

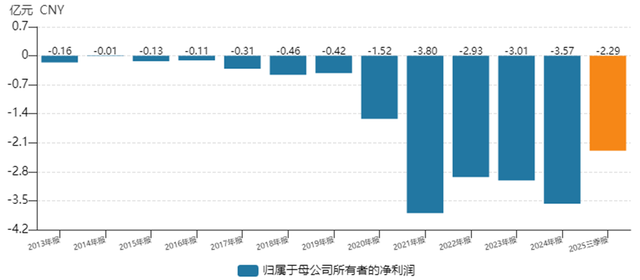

从财报来看,康乐卫士资金状况捉襟见肘。据Wind数据统计,公司2013年来,营收普遍在百万元级别,净利润则是连年亏损。

图一:康乐卫士2013年来营收变化

图源:Wind

图二:康乐卫士2013年来净利润变化

图源:Wind

一直以来,康乐卫士主要从技术服务中赚取利润,并没有自研产品上市。如今公司正在向商业化制药企业转型。其已在昆明建设了符合中国、欧盟及世卫组织GMP标准的HPV疫苗生产基地,基地设计年产能为1000万剂三价HPV疫苗和3000万剂九价HPV疫苗,并已取得药品生产许可证。

前些年,康乐卫士一度受到外界资本青睐。

2019年,公司首次定增:以9.22元/股募资5071万元,投资方为北京亦庄生物医药并购投资中心,估值约6.45亿元。

2020年,公司又向广发证券、安信证券、赛升药业等22名机构及个人募资6.5亿元,发行价19.7元/股,估值升至21.47亿元。

2021年,公司完成10.15亿元募资,投资方包括云锋基金、建银国际、盈科资本等知名机构,此次定增后估值达55.15亿元。

转折点在康乐卫士大手笔开疆扩土时。

2025年3月14日,康乐卫士披露,以子公司昆明康乐为主体,联合共同贷款人,拟向银行申请金额4.77亿元中长期银团贷款,期限不超过7年,用于重组疫苗临床及产业化项目建设。

作为这次贷款的配套担保措施,康乐卫士以及康乐卫士的两个股东(天狼星集团和北京江林威华),要对这次贷款,提供全程全额连带责任保证。

此外,康乐卫士的实际控制人陶涛及其配偶、首席执行官陶然及其配偶,也对该笔贷款提供全程全额连带责任保证。

不仅如此,康乐卫士疫苗产业化基地的土地使用权、在建工程及设备,以及公司核心的HPV疫苗知识产权,也都抵押给了银行。

但疫苗研发是个极其烧钱的生意,尤其是HPV疫苗。有分析人士称,相比其他疫苗,HPV疫苗的研发周期更长,所需经费更多——HPV疫苗的3期临床试验需要至少4年以上、进行至少约8-10次的随访观察,九价HPV疫苗需要的时间和随访观察时间更久。每一次上万人的召回随访,都要投进数千万元。

康乐卫士的经费迅速燃烧。2025年12月18日,公司发布公告称,因“融资进度未及预期”,公司面临阶段性流动性压力,导致控股子公司昆明康乐未能按期偿还中信银行的贷款本息,违约金额为1521.17万元。因部分诉讼仲裁被申请财产保全,公司及子公司共15个银行账户被冻结。自2020年以来累计亏损超过17亿元

此外,康乐卫士还披露,公司因劳动争议纠纷作为被申请人被部分员工提起劳动仲裁;因建设工程合同等纠纷作为被告被部分供应商提起诉讼,公司及子公司过去12个月累计的诉讼、仲裁所涉金额合计为3085.66 万元。

新品上市后的挑战

当前,康乐卫士三价HPV疫苗距上市只差临门一脚。

与二价和四价相比,三价覆盖了中国流行率和致癌归因率更高的HPV58型。中国疾控中心数据显示,HPV58是导致中国女性宫颈癌的第二大高危亚型,占比超15%。在华南、华东地区,其感染率甚至逼近“头号杀手”HPV16型。并且HPV58感染呈现年轻化趋势,25-35岁女性感染率逐年上升。康乐卫士三价疫苗则是国内唯一覆盖HPV 58型的在研疫苗。

但上市之后,这款三价疫苗依然要面临挑战。

一个是过往主战场女性HPV疫苗市场的不确定性。中国疾控中心研究数据显示,2024年中国9-45岁女性HPV疫苗首针覆盖率为27.43%,虽然与欧美国家约67%的接种渗透率相比仍有差距,但核心城市人群接种率已逐渐饱和。

据开源证券分析,2017-2020年,中国HPV疫苗市场规模从9.4亿元增长至135.6亿元,年均复合增长率达143.43%。较快增长期在2026年,但适龄接种人群数量将由近年约6.5亿人逐渐衰退至2030年约6亿人;全球市场规模2031年有望达168亿美元。

另一个是其他价次HPV疫苗的围剿。康乐卫士的三价采取性价比战略,与同属低价次二价、四价疫苗竞争,而这两个价次疫苗已面临着产能过剩的风险。由于前几年市场需求火爆,国内外几大疫苗巨头纷纷扩产,结果2024年市场供应量远超实际需求。

过剩的结果就是价格战。2020年,万泰生物二价疫苗上市时定价还高达329元/支,但到了2024-2025年,随着沃森生物加压和地方政府集采的推进,二价疫苗价格已击穿30元/支。

中国政府采购网显示,2025年国家免疫规划项目将集中采购二价HPV疫苗,采购数量为1544.65万支,预算金额约4.25亿元。由此计算,每只二价HPV疫苗单价约为27.51元。

连对标高端市场的九价也没能幸免。2025年6月,万泰生物的九价HPV疫苗(商品名:馨可宁9)获国家药监局批准上市,成为首个国产九价产品,官方定价499元/支,约为进口九价HPV疫苗的40%。

代理进口九价HPV疫苗的智飞生物自然不乐意。2025年6月起,曾经一针难求、原价1320元/针的的进口九价HPV疫苗在重庆、西安和广州等多个城市推出“打一针送一针(9-14岁女性)”“打两针送一针(35-45岁女性)”的优惠活动。

未来增长潜力最大的男性市场也早已被国外巨头占据先机。默沙东四价疫苗已于今年1月获批9-26岁男性接种适应证,并且其九价HPV疫苗男性适应证于4月获批,而国产九价疫苗的男性适应证仍处于临床阶段。

康乐卫士将要加入的,是一个“杀红了眼”的竞技场,这里面的每个参战者,都带着枷锁。

康乐卫士该怎么扭转困境?这是一个应该问全行业的问题。

据多位业内人士观点,短期可以通过国际合作拓展海外市场寻求喘息之机,长期还是需要拥有革命性的技术创新。

那么,又该如何顶住资金压力,穿越漫长煎熬的研发周期到达创新终点呢?

笔者想,在竞争格局得不到改善的情况下,单靠企业自己,还是很难参透这个问题。