今日股票分析之吉林高速

H东升

· 安徽

买股票就是买公司,就是买公司的现金流

买公司首先分析公司的生意模式,即公司是靠什么赚钱的,有没有特许经营权,公司提供的产品或服务客户需不需要,在客户心理具不具有不可替代性,具不具有定价权。

一,企业商业模式分析

那么,吉林高速的业务非常简单,高速收费服务,客户需要,具有一定的不可替代性,但不具有定价权。企业生意为一般公用事业。2025年收费里程151.7公里,业务稳定成长性有限。

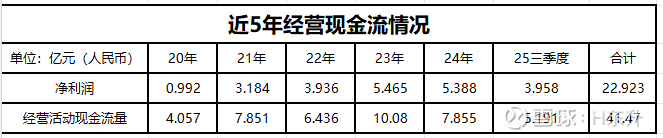

二,近5年净利润和经营现金流对比分析

可以看出经营现金流远大于近利润,企业赚的是真金白银。现金流大于净利润主要是因为固定资产折旧为无现金支出的成本。 三,近十年年净资产收益率

一般优秀的企业除特殊年份外,应该保持净资产收益率大于15%,吉林高速是不达标的,好在近几年有上升趋势,在10%以上。 四,我们再来看资产负债表,下表为重要资产项。

总资产65亿,现金20.12亿,流动资产23.48亿,固定资产40.35亿,非流动资产4

点击查看全文