归创通桥:国产血管介入龙头价值显现 国泰海通看高至36.4港元

近日,国泰海通首次覆盖归创通桥即给予“增持”评级,目标价36.4港元,较此前大摩给出的32港元目标价进一步提升。机构看好不仅源于其商业化能力,更在于海外市场的持续突破。多家券商机构连续调高归创通桥的目标价,显示公司已经与同类企业拉开明显差距,龙头地位正通过扎实的业绩和前瞻布局稳步夯实。

我自己觉得,归创通桥能走到今天,不是偶然。说白了就是三件事做对了:吃透政策(集采)、搞出技术壁垒、提前布局海外。

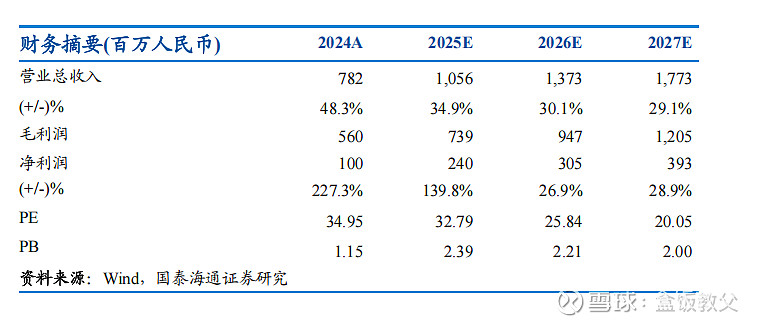

国泰海通预测他们2025-2027年的收入分别是10.56亿、13.73亿、17.73亿元,净利润分别是2.4亿、3.1亿、3.9亿元。要我说,2025年净利润2.4亿可能还有点保守,按现在这增速,实际上很有可能冲到2.6亿。长期看,如果海外市场和创新产品能接上力,市值翻倍也不是做梦。

具体来看几个点:

1. 业绩加速,还把集采玩明白了

2025年上半年,公司收入4.82亿元,涨了31.7%;净利润1.21亿元,暴涨76%!更难得的是,毛利率还维持在71%的高位。在集采的大环境下,能这样真的不容易。

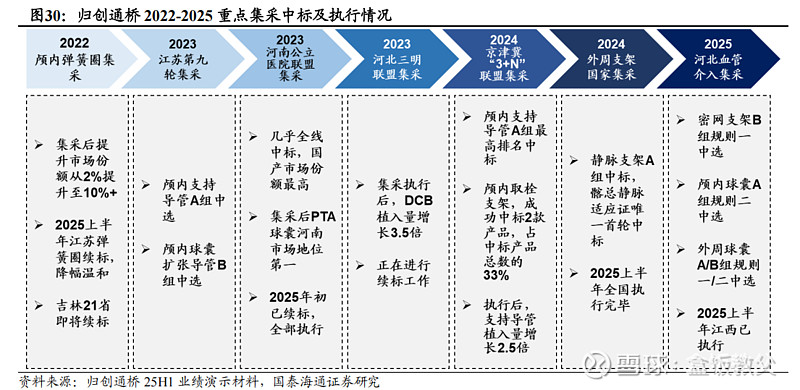

集采这门生意,归创通桥是玩明白了。他们家的思路很清晰:靠中标产品先冲量、占市场,把盘子做大;一旦渠道通了,后续的配套产品也可以一起加入,大家一起闷声发大财。就这么一环扣一环,越走越顺。

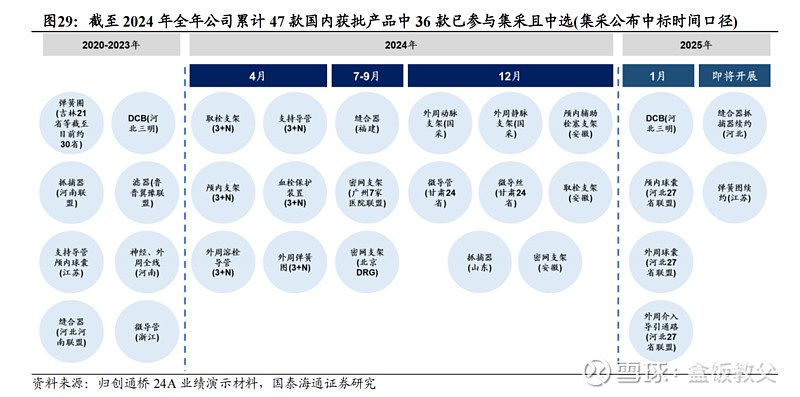

看数据,目前归创通桥国内获批的47款产品里,有36款都进了集采,比例高达77%。像在京津冀“3+N”集采、外周支架国家集采中,都有多个产品中标。结果就是:中标之后,不少产品市场份额直接翻几倍,有的甚至从2%冲到10%以上。

比如:

通桥凤弹簧圈系统在颅内弹簧圈集采执行后市场份额从 2%跃升至 10%以上;

通桥银蛇颅内支持导管在“3+N”集采执行后植入量增长 2.5 倍;

ZENFLOW PTA 球囊扩张导管在 DCB 河北/三明集采执行后植入量增长 3.5倍,并于 PTA 球囊在河南公立医院集采执行后市场地位跃居第一。

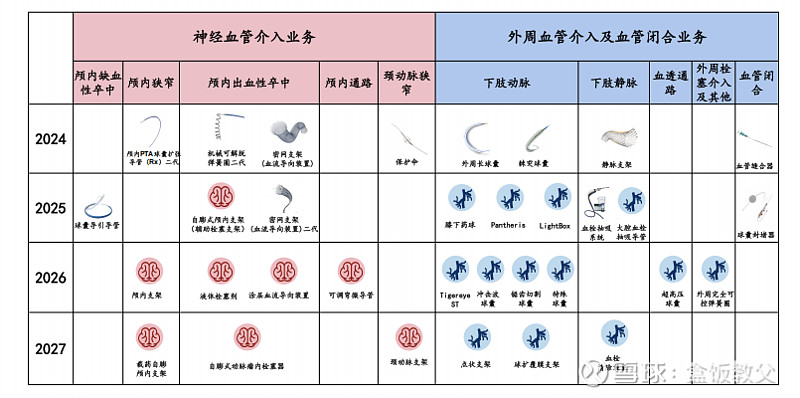

2. 技术壁垒高,平台能力逐步释放

做了13年,归创通桥已经建立起一个“平台化”的产品矩阵。到今年8月,他们有73款在研或上市产品,51款已在国内获批,8款进了欧盟。

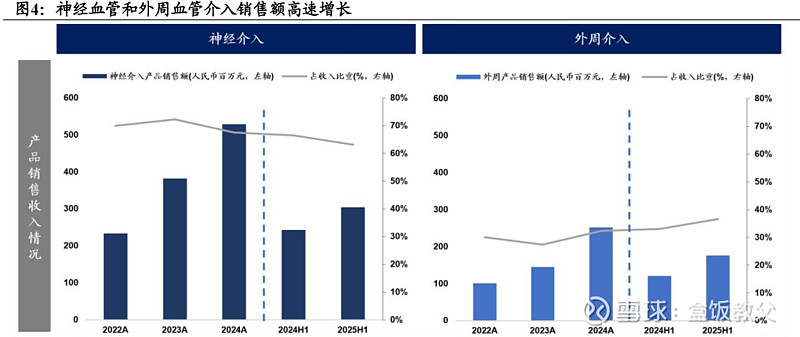

神经介入产品上半年收入3.05亿元,占63%;外周介入收入1.77亿元,增速更快,达到46%。这两个领域国产化率都还很低(神经20%,外周不到15%),他们靠密集的产品线和平台快速迭代产品能力,硬是在外资占主导的市场里撕开了口子。

从公司的2025年中期报的演示材料中,我们可以发现,凭借研发实力及综合技术平台,归创通桥2025-2027年的候选品达到了21个,而在 2025 年上半年,已经有多个关键创新项目上取得了重大进展。

比如,今年8月上市的ZYLOX Mammoth大腔外周血栓抽吸导管,它是目前国内唯一一款12F到18F的大口径抽吸导管,独家的喇叭口设计和高抽吸效率,专门用来对付深静脉血栓,尤其是那种血栓量大的情况。

又比如,上个月刚刚获批的通桥飞龙颅内动脉瘤栓塞辅助支架,是国内首款DFT颅内动脉瘤栓塞辅助支架,适用于复杂动脉瘤和宽颈动脉瘤。流行病学看,脑卒中每年新发病患400万例,其中出血性脑卒中约占20%,宽颈动脉瘤占动脉瘤比例约40%,市场潜力同样巨大。

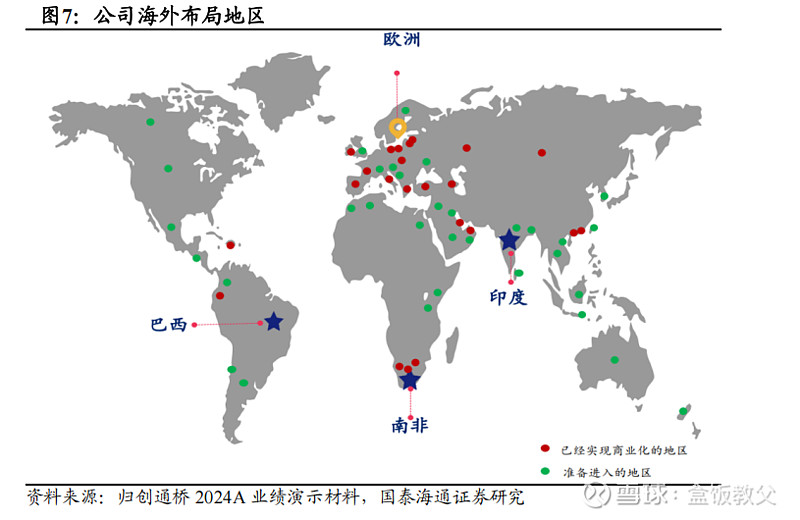

3. 海外市场,可能是下一个增长引擎

全球神经介入市场约70亿美元,中国只占15%-20%;外周介入约100亿美元,中国也只占12%-15%。海外空间太大了。

上半年,归创通桥已在27个国家销售22款产品。欧洲市场稳步推进,巴西、印度、南非这些新兴市场也增长很快。他们还和60多家当地伙伴合作,覆盖52个国家,正在23个国家注册31款产品。

此外,归创通桥还在欧洲开展 CE产品上市后的临床跟踪试验,对证明产品在海外临床价值、进一步获得欧盟 MDR认证以及持续服务海外患者具有重大意义。尤其是获得了越来越多海外顶尖医院集团的认可与支持,包含Asklepios、SANA等知名医院集团。

总的来说,随着国内集采政策慢慢温和,国家又鼓励高端医疗器械创新,归创通桥靠着产品多、集采经验足、海外渠道广,已经站到了一个不错的位置。当然风险也有,但这场国产替代的历史进程,开始渐入佳境了。#雪球星计划# @今日话题