粒粒皆辛苦—建霖家居的赚钱之路

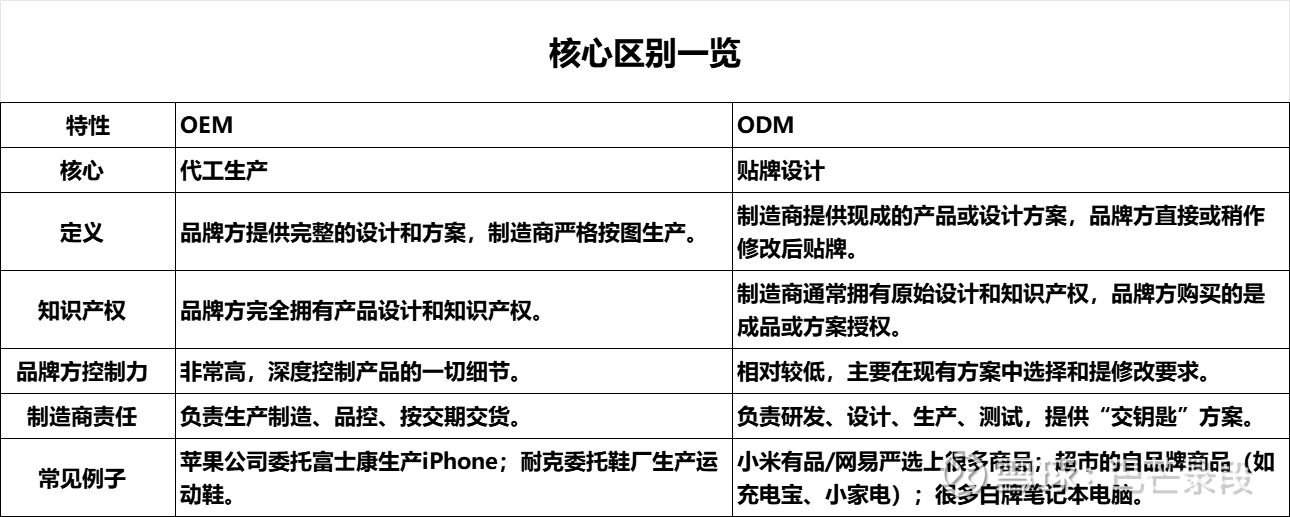

$建霖家居(SH603408)$ 经营模式上采用的是以自产为主、外协为辅的生产模式和以 ODM/OEM 为主、自有品牌为辅的销售模式。那么什么是ODM和OEM ?

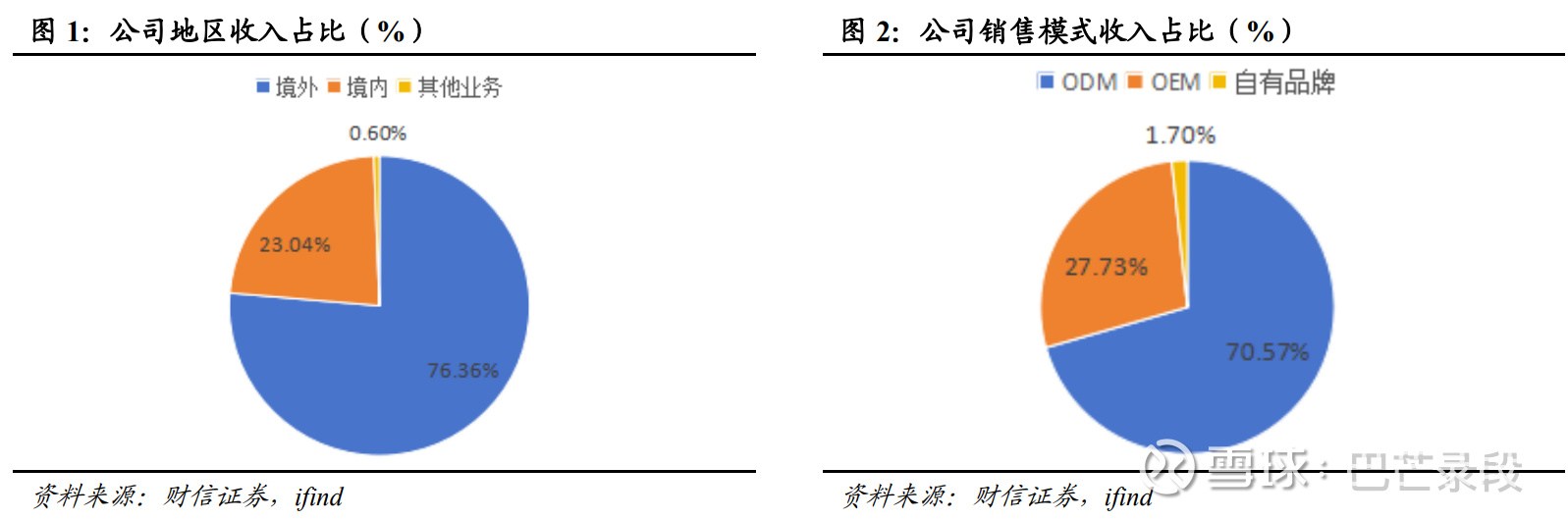

1. OEM 英文全称:Original Equipment Manufacturer 中文通用翻译:原始设备制造商 即,一个制造商生产的产品,最终贴上另一个品牌方的商标进行销售。制造商是“设备”的“原始”生产者,但不出现在最终品牌中。建霖这样的业务占营收约28%。说白了就是发挥中国世界工厂的功能。好比富士康,苹果给了iPhone的设计方案,他只要制造出来就可以了,纯纯血汗工厂。

2. ODM 英文全称:Original Design Manufacturer 中文通用翻译:原始设计制造商 制造商不仅负责生产,还提供了“原始”的“设计”。品牌方购买或授权使用的是制造商已设计好的产品方案。这种业务有点附加值,这也是为什么建霖常年5-6%的营收用于研发的原因。建霖这样的业务占营收约70%。

OEM虽然是低附加值产业,但是有个bug,那就是$$台积电(TSM)$ 。台积电虽然是OEM模式,但它是人类工业史上最高端、最复杂的OEM,可以称之为“技术许可型OEM”或“知识密集型OEM”。台积电严格按照苹果、英伟达、高通、AMD等客户的芯片设计方案,进行生产制造。知识产权属于客户,台积电不提供现成的芯片设计方案。但传统OEM(如组装手机)的“按图生产”中,“图”是全部,“生产”是相对标准化的体力活。而台积电的“生产”环节,本身就是一项价值连城、极度复杂、不断演进的核心技术。客户买的不仅仅是“加工服务”,更是对当前人类最尖端制造能力的“使用权”。在7nm以下最尖端制程,台积电更是一家独大,市占率超过90%。这赋予了它极强的定价权。而鞋服、电子组装厂遍布全球,彼此之间激烈比拼成本、交期、管理效率。利润率被挤压到极致。

本期拉长时间轴,分析建霖上市前后共计十年的财务数据。2025年因为只有Q3数据,所以做了年化处理。

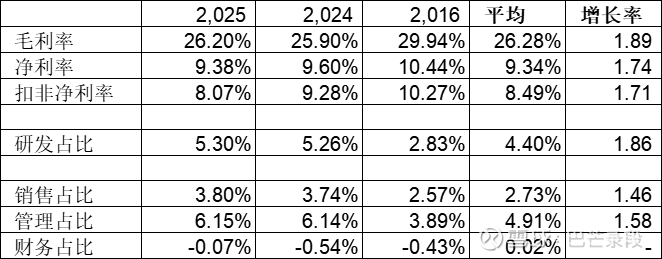

2016年,公司毛利接近30%,十年后生意更不好做了,毛利降到了26%左右,十年平均26.28%。十年前,公司净利率10.44%,十年后降到了9.38%,十年平均9.34%。扣非净利率还要再降100个BP。为啥十年来,公司挣钱变难了?

2016-2024年,公司营收增值1.89倍,净利润增长1.74倍,扣非1.71倍。为什么利润没能和营收同步增长,主要就是成本比营收增长要多。成本分2块,一是材料、人工等业务成本,二是期间费用和研发费用。研发支出可以看到几乎与营收同步增长,增长了1.86倍,也就是说要维持收入增长,研发支出必须同步,这也是ODM模式的特征。销售费用和管理费用增长慢于营收,说明企业成本控制能力较强。财务费用都是负的,表明企业现金流比较充足。那就是说材料人工等主营业务成本拖累了利润,确实,主营业务成本增长了2倍,导致总成本增长1.91倍,高过收入的1.86倍,导致企业增利速度慢于增收,典型的制造业特征。可以把建霖想象成一个代工厂,和90年代海外产能转移,把中国变成耐克鞋、手机、MP3等电子产品一样的加工制造企业,只是建霖多了一块自己研发设计,总的来说还是赚的辛苦钱,要多赚一分钱就要多投入一分。虽然企业近期也在发力自营品牌,天猫等线上线下销售也只是刚刚起步,占营收比重不超过2%,对企业无实质影响。还需要持续观察。

虽然属于挣钱不易的制造业,但建霖也有自己的优势。

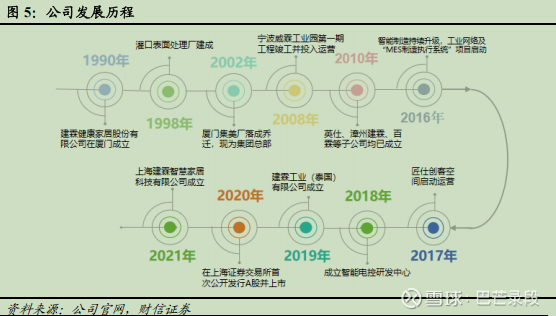

一是公司有稳健的发展历史,扛过多轮经济周期的压力测试。

二是股权结构合理,管理团队伴随企业成长,内核稳定,经营层持股,与企业利益绑定。网页链接{DCF也算不出来的信息,谈建霖家居的股权结构 (二)}DCF也算不出来的信息,谈建霖家居的股权结构(一)

三是稳定的研发投入,始终占营收5%左右,研发人员928人,占公司总人数15%。

四是稳定的渠道关系,前五大客户占据40%左右应收,主要为摩恩、科勒、家得宝等美国头部企业,合作年限部分超过20年,关系稳定,客户认可度高,转换成本高。

五是稳定高品质的现金流,持续的股东回报。公司毛利中枢维持在25%,净利中枢约10%,经营活动现金流常年为正,且与净利润比例稳定在1.3左右,利润质量高。2020年上市融资7亿,目前分红13亿,超过IPO募资总额。

总的来说,建霖在一片红海中找到了自己的生存之道。通过几十年的积淀,获取了客户的信任,积累了渠道,在美国市场上取得了稳定的市场份额,未来企业还要加大内销和自有品牌建设,切入康养等适老化产业,赚钱并不容易,适合低估布局。

文末提供建霖10年财务数据,资产负债表、现金流量表和利润表,供分析交流,留言获取。