中国联塑投资价值初步评估

原创 悠远之家 下日日不断之功 2025年08月18日 22:01 辽宁

海创这段时间涨的太好,完全不给加仓机会,只好琢磨琢磨替补。今天就把中国联塑拉出来说说。

在我的系统中,中国联塑也是指标不错的标的。这几天初步了解了一下公司,做一下笔记备考。

中国联塑的投资机会,目前为止我了解到的大致分几个方面:

财务数据

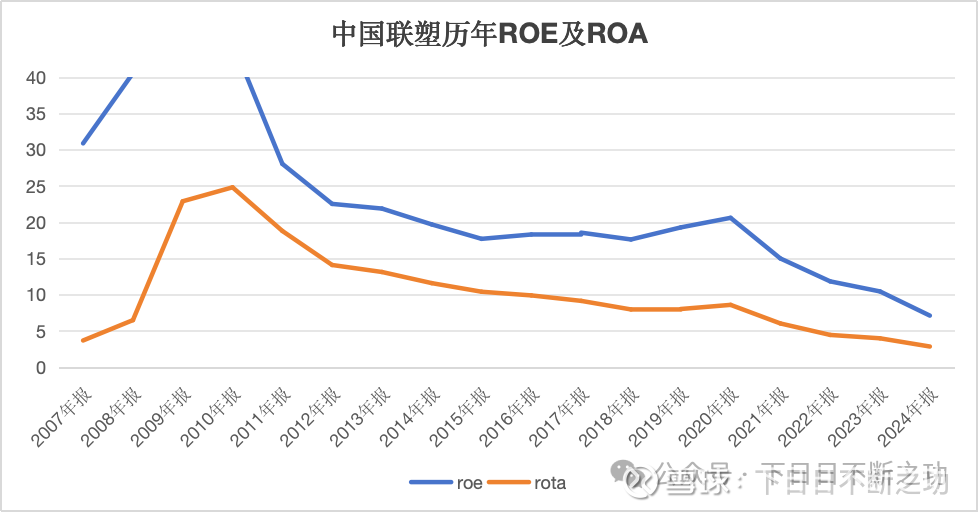

通览了中国联塑2010年以来的十几份财报,整理了历年收益率和每股盈利等数据,总结如下:

2020年之前ROE维持在20%以上高水平,21年以后一路下降直到24年的7%多点,代表公司目前处于困境状态,能否反转将大大影响其投资价值。

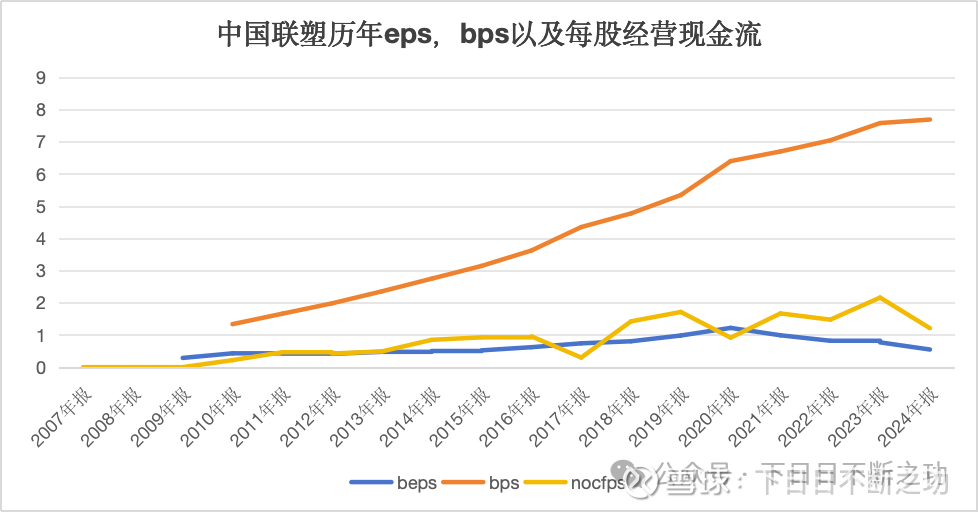

每股净资产从2010年的1块多上涨到2024年的接近8块,稳步增长;每股盈利维持增涨到2020年然后下滑,目前0.7元左右;每股经营性现金流总体是增长倾向且近几年都大于每股净利润。总体看起来公司从增长阶段转换到回报阶段。

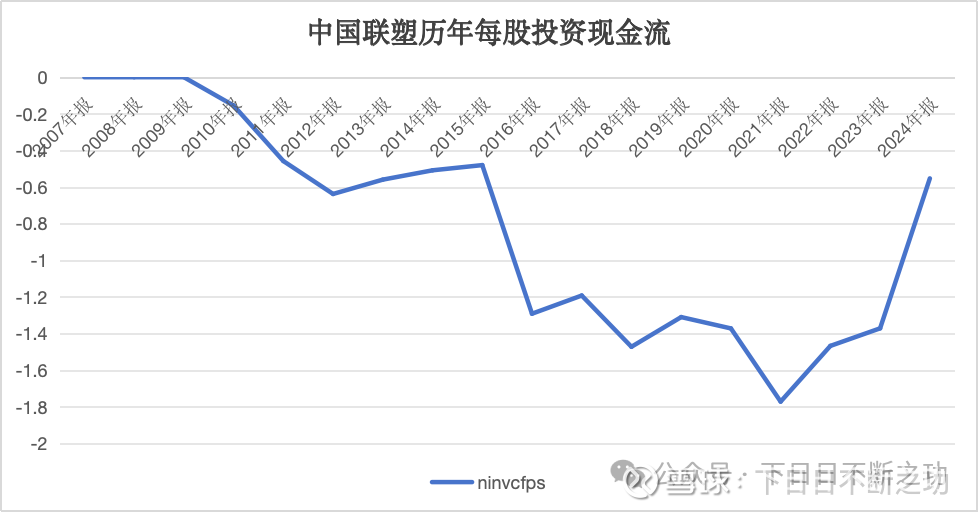

每股投资现金流增长趋势同每股净利润只不过压缩的幅度更大,代表公司有更大的能力和意愿进行股东回报。

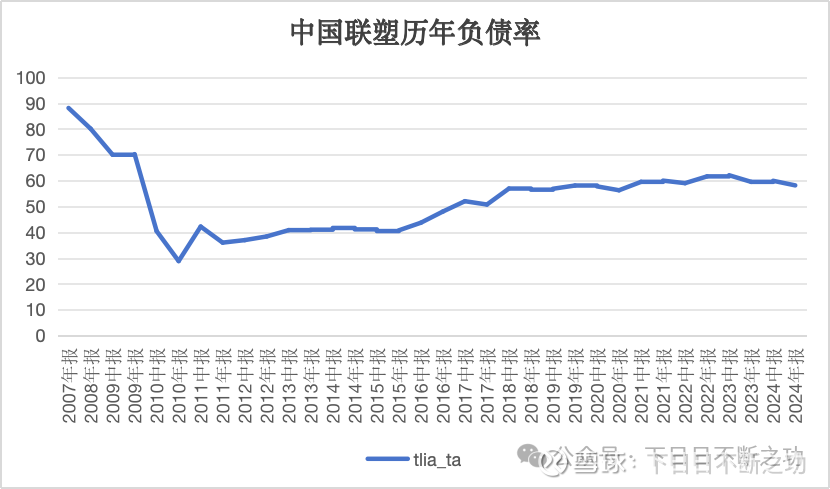

负债率目前60%左右,在经营性现金流稳定和低息环境下,处于妥当的位置。

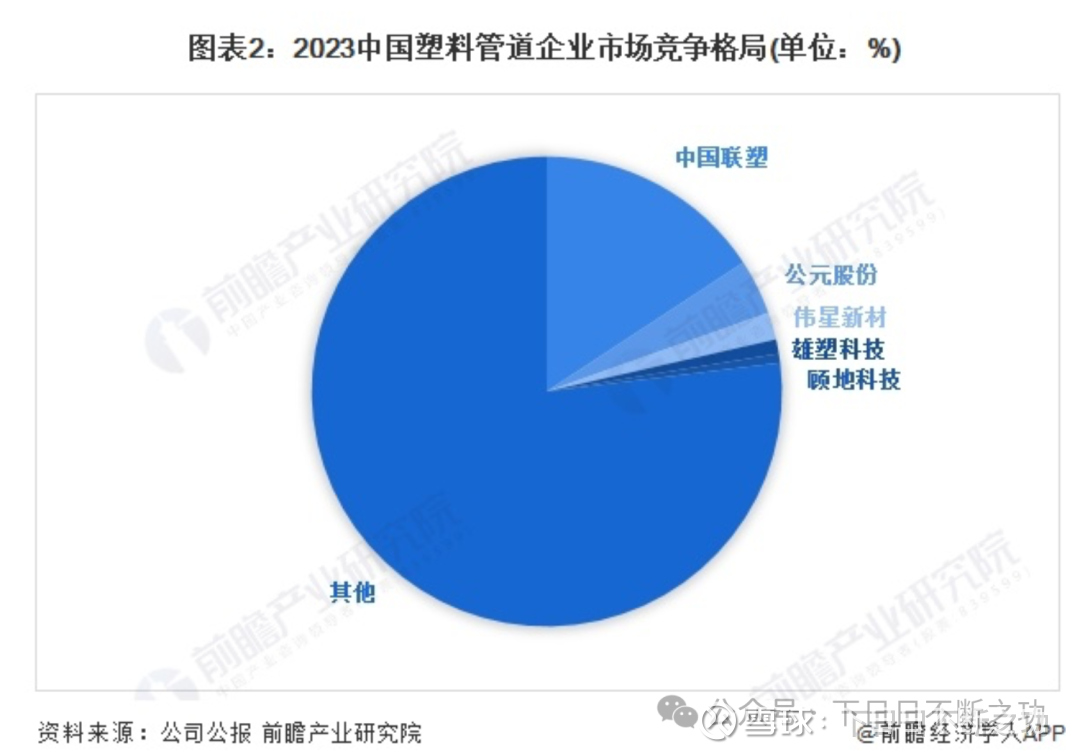

行业地位和增长空间

中国联塑在行业中是毫无疑问的一个,市场份额遥遥领先。这个领先幅度相较海螺在水泥行业的地位,不是一个量级。如下面份额图,联塑的份额是第一名,但是这个第一名,可能比第二名到第十名加在一起的还要多。

联塑份额已经这么高了,是不是代表公司没有增长空间呢?下面几张图不支持这个观点:

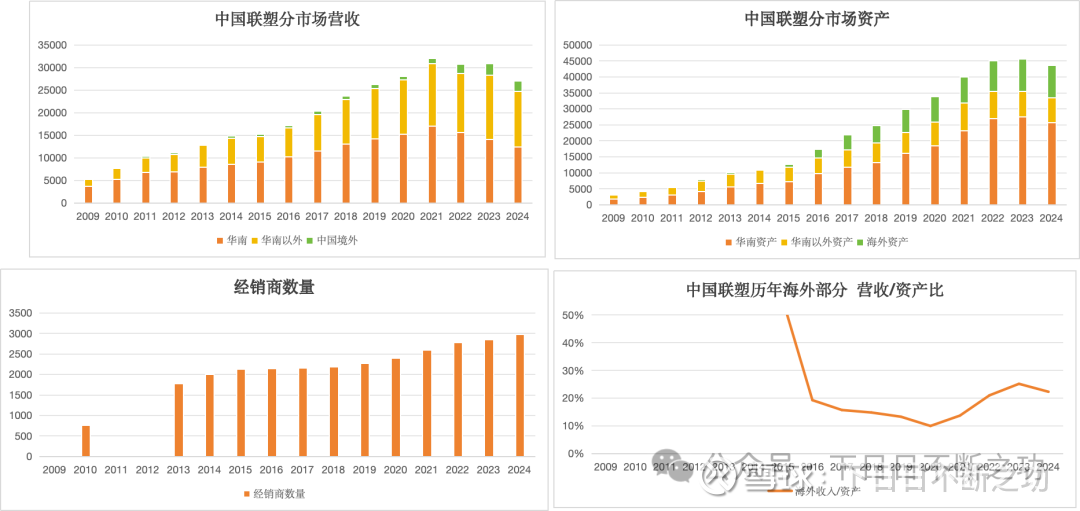

联塑的份额主要在华南地区,所以在国内的华南以外,以及海外市场,联塑还是大有可为。事实上联塑的资源投放,也是在这个方向。

联塑的经销商数量一直稳步增长,这是开拓市场的重要依仗。

海外部分目前效益不高,反过来看增长空间大。海外市场需要培养这是必要的过程。海外营收/资产比数据支持海外市场逐渐向好。

市场需求

塑料管道应用面非常广泛:房地产、市政、农业农村、燃气、通信。。。。。。可以说各行各业都有需求。 这个需求不会消失,更好的是,它不会被替代,甚至会替代金属管道,就因为逆天的性价比。

短期来看,近几年的房地产极冷环境,也没有给联塑带来多少营收下滑,何况现在大肆宣传的强基建、反内卷活动,相比会给联塑带来不小的利好。

海外方面,联塑带着国内练就的实力,去面对高成本的发达国家产能、低水平的发展中国家产能,相信份额节节攀升时必然事件。

估值便宜

虽然已经从底部上涨了一倍,但是如此稳定的行业中的绝对龙头,PB不过0.59,这个价格买入,无论如何也亏损不了的吧?

持股结构

基本上是个家族企业,老板家族持股接近70%,近期高管也有增持,内部人士是多么看好自己的企业啊!

总结:

从财务指标、行业地位、增长空间、市场需求、估值水平、持股结构等各方面看,目前的中国联塑都值得投资。