海螺创业投资分析——垃圾发电同行中报系列之瀚蓝环境

原创 悠远之家 下日日不断之功 2025年08月28日 20:02 辽宁

时间到了25年8月,各个上市公司年报陆续出来了,我们陆续看过来。

今天看看瀚蓝环境。瀚蓝环境今年做了一件大事,就是私有化了粤丰环保,一举成为产能前三的巨头之一。

财务数据

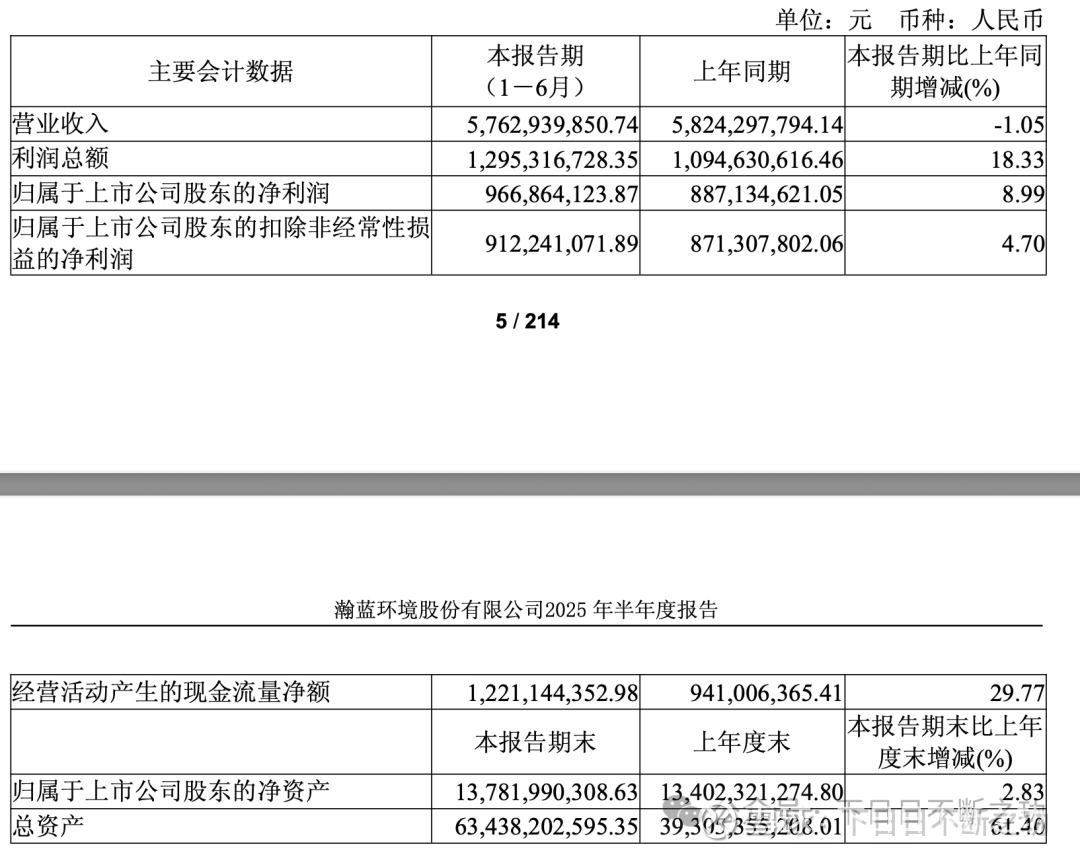

今年中报,瀚蓝环境的成绩如下:

营业收入:57.6亿元,同比下降1.05%;

扣非归母净利润:9.1亿元,同比增长4.7%;

经营性现金流:12.2亿元,同比增长29.8%

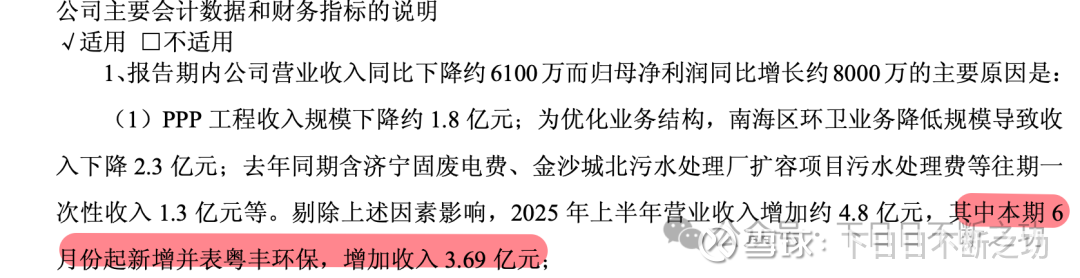

算是今年垃圾发电行业比较正常的成绩单。只是,私有化了粤丰环保之后,暂时并没有明显的增长。查看了原因,6月份才开始并表,增收3.69亿元,相对整体的接近60亿的大盘子占比不大。

业务结构

瀚蓝环境的业务结构如下:

固废处理业务

纵向一体化:已形成前端环卫一体化、中端转运及后端处理的纵向全链条发展模式

横向一体化:对标“无废城市”理念,以生活垃圾焚烧发电为核心,横向一体化协同处理餐厨垃圾、污泥、工业废弃物、农业废弃物、医疗废物、大件垃圾、园林垃圾等污染源,形成无害化处理、资源循环、系统发展的产业新模式

能源业务:包括管道天然气、瓶装气、氢气等多能供应业务。

供水业务:拥有供水服务全产业链,包括取水、制水、输水到终端客户服务。

排水业务:拥有管网维护、泵站管理、污水处理厂运营管理的排水服务全产业链。

垃圾发电运营

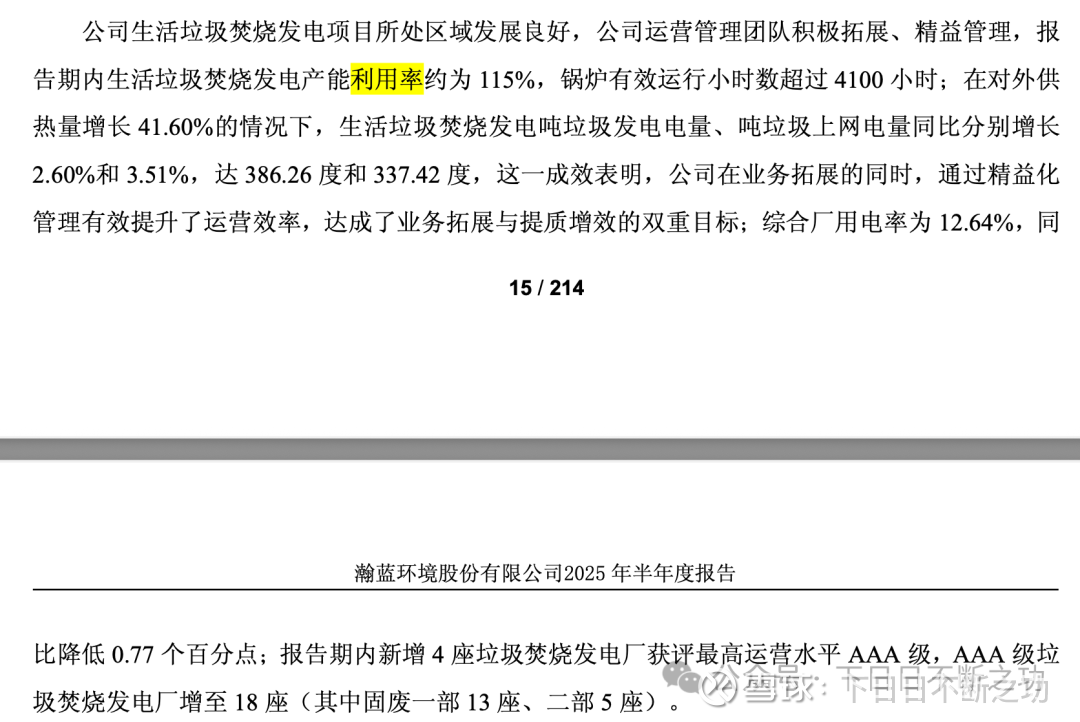

固废部分的运营收入单列,毛利率大约48%,还不错。

对比了这两年中报的垃圾发电运营数据,同时把之前的同行的数据拉出来一起对比:

所见:

无论是产能利用率,还是单位上网电量、单位蒸汽量、单位营收,瀚蓝环境的数据都挺漂亮的

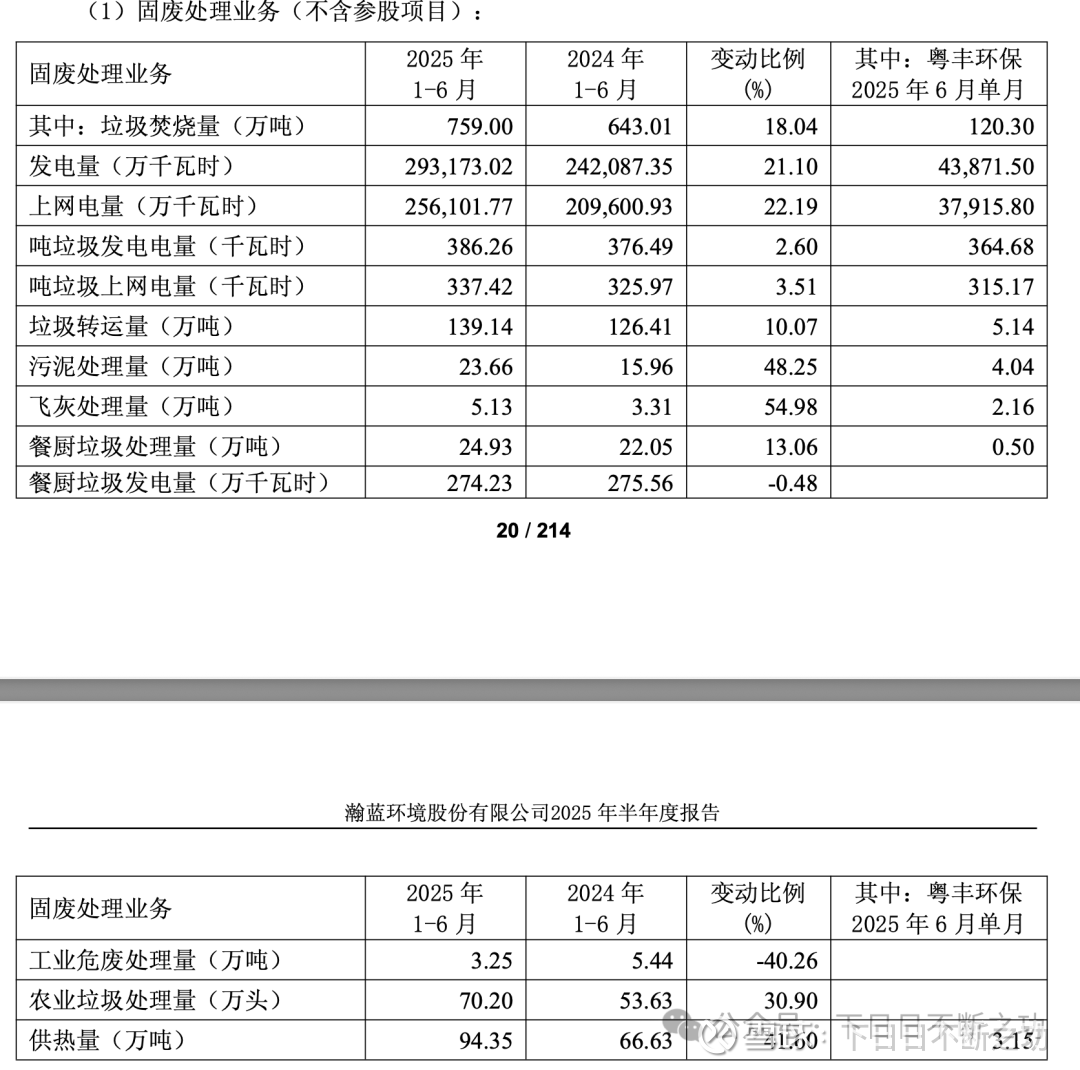

瀚蓝的固废处置产能,从去年的3万t/d爆发增长至今年的接近10万t/d?这一点以后再详细查证一下。

如上图,6月单月粤丰环保120万吨,1-6月瀚蓝的量就是759-120=639万吨。就是说粤丰的体量是大于瀚蓝的。

其他发现:

有一些数据披露有助于理解垃圾发电业务:

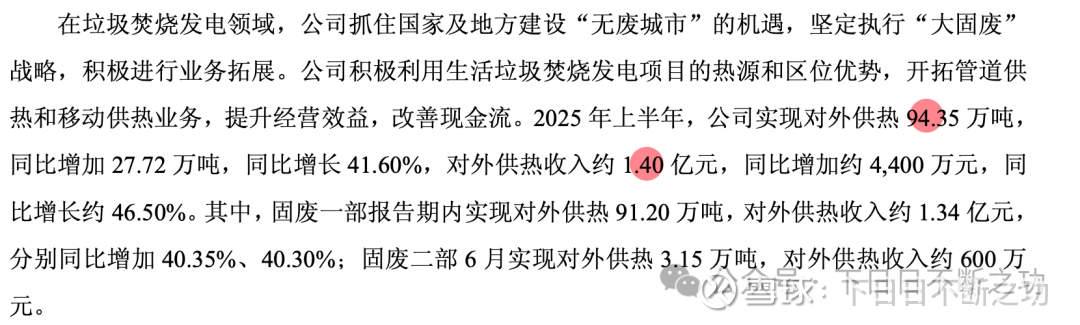

蒸汽价格

固废一部91.2万吨蒸汽,收入1.34亿元,单位价格147元

固废二部3.15万吨蒸汽,收入600万元,单位价格190元。

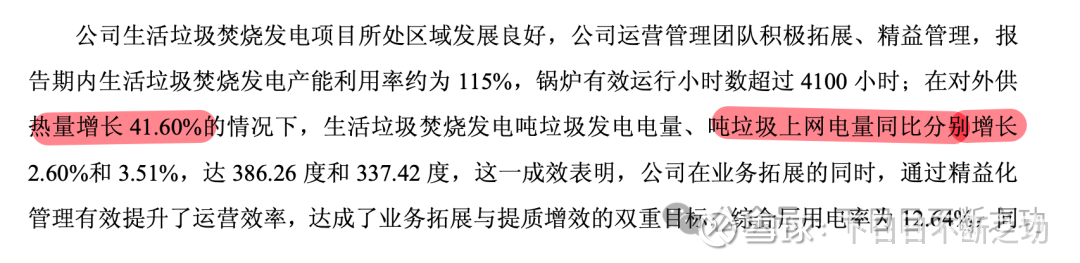

对外供热量增长41.6%的情况下,吨上网电量增长3.5%,再次证明热电联产可以并不损失电量,是个提效的好方向

总结

瀚蓝环境垃圾发电的运行也是稳步增长的,进一步印证了垃圾焚烧发电行业正处于持续复苏轨道。

公众号中海螺创业的系列文章已经400多篇,投资海创看我的文章就够了