海螺创业投资分析——垃圾发电同行中报系列之三峰环境

原创 悠远之家 下日日不断之功 2025年08月31日 22:50 辽宁

时间来到了25年8月,各个上市公司年报陆续出来了,我们陆续看过来。

今天来看看三峰环境。

财务数据

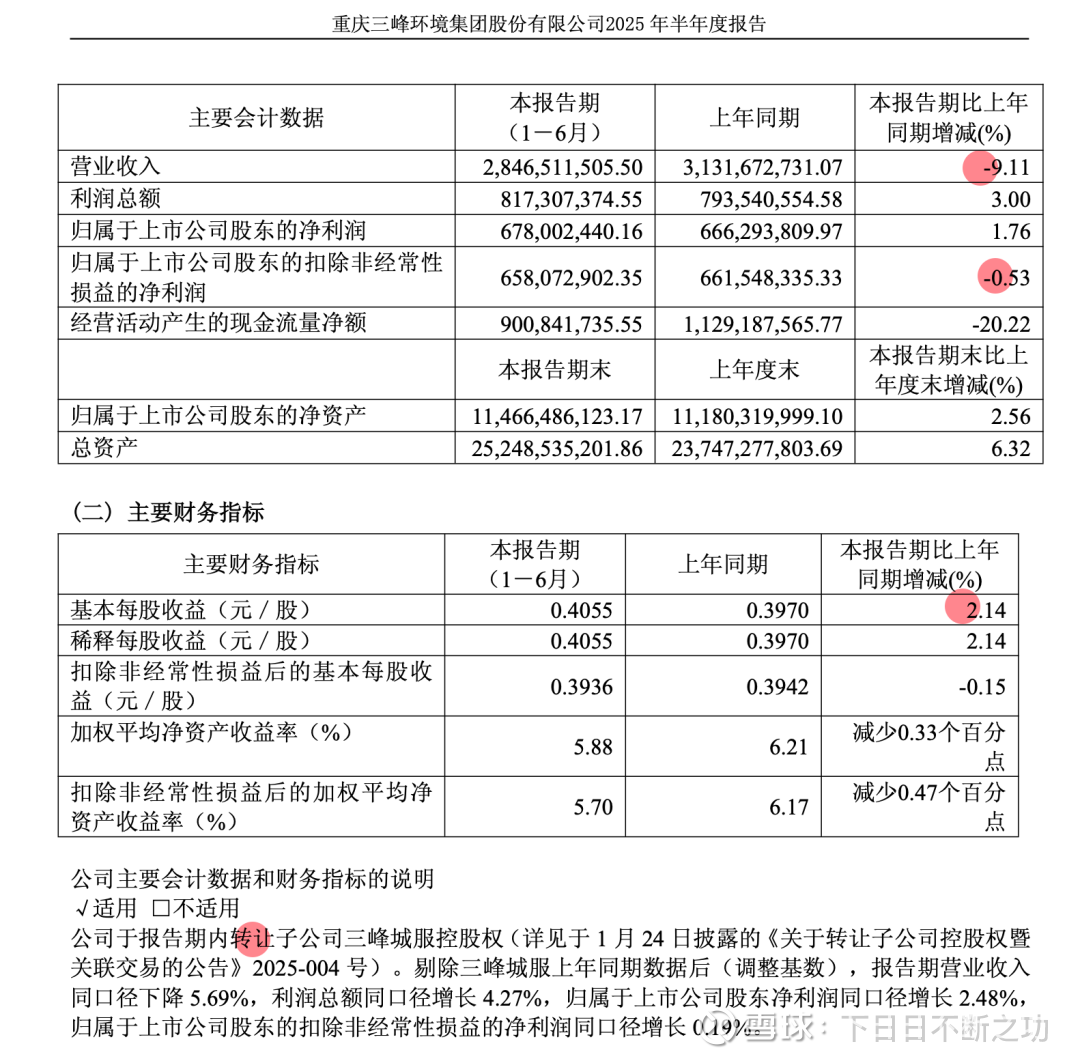

今年中报,三峰环境的成绩如下:

营业收入:28.47亿元,同比下降9.11%;

扣非归母净利润:6.58亿元,同比下降0.53%;

经营性现金流:9亿元,同比下降20.22%;

基本每股收益:0.4055,同比增长2.56%;

无论是营收,还是利润、现金流都是同比下降的,不过每股收益有所增长,这代表公司压缩了规模减少了股本。

再看看下面的补充说明,原来是转让了子公司三峰城服的控股权。排除了这部分影响,利润数据微增。

总之,这份成绩单相对同行们是比较落后的。

业务结构

三峰环境的年报中,对自己的业务的梳理不够清晰,我尝试着列举一下业务范围:

垃圾焚烧发电运营

固体废弃物及废水处理产业链的装备制造

以上项目从设计、施工、制造,到安装调试、运营管理、保修维护的一站式服务

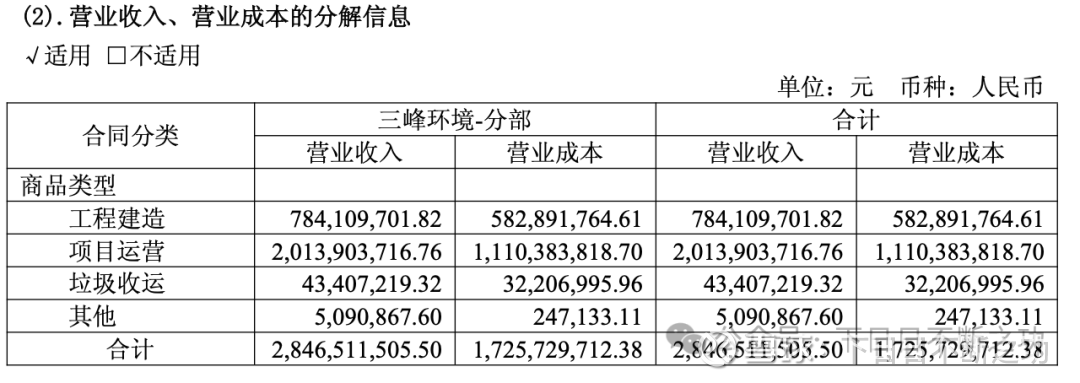

再看看营收构成,项目运营占比最大,差不多3/4;其次是工程建造。

还是主要运营垃圾发电的一家企业。

垃圾发电运营

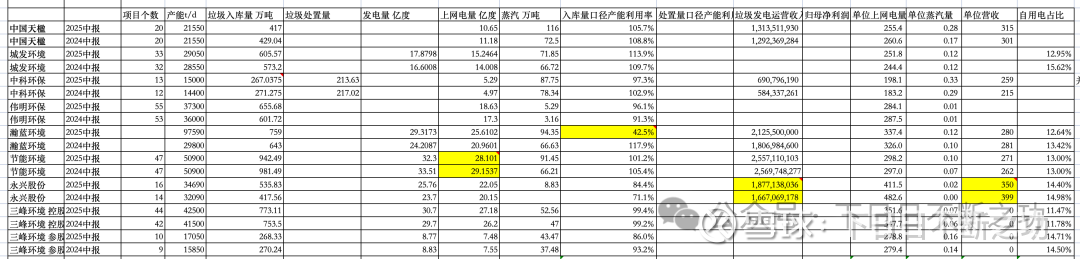

公司这两年的垃圾发电运营数据,以及同行的数据对比如下。三峰环境将控股项目和参股项目分开披露,故在表中也分别列举:

所见:

三峰的单位发电量、单位蒸汽量等综合看起来处于较高水平

25年中报相对24年中报,控股项目的运营指标有轻微的改善,但是参股项目反而是指标下降的

三峰垃圾发电项目的自用电占比很低,在目前看到的企业中是最高水平

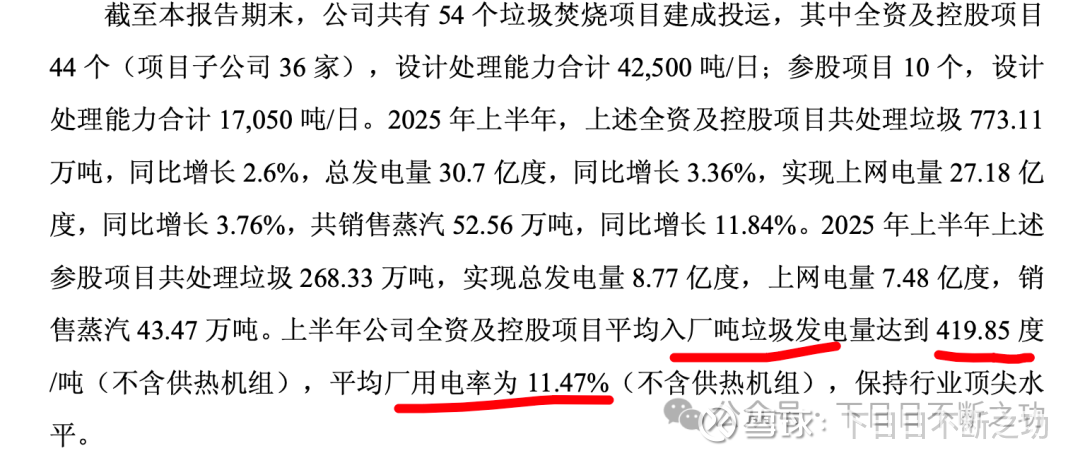

仔细一看公司自己也是这么认为的,入场垃圾口径的吨发419度,厂用电率11.47%,是行业顶尖水平。关于这一点,永兴股份的吨发好像比三峰高不少,只不过厂用电率低,所以这个一方面看技术另外一方面还是要看垃圾热值。

总结

三峰环境垃圾发电项目运营水平还是挺高的,只不过今年增长稍显乏力。

公众号中海螺创业的系列文章已经400多篇,投资海创看我的文章就够了