中国联塑的出海成绩初步评估

下日日不断之功

· 辽宁

原创 悠远之家 下日日不断之功 2025年09月28日 21:47 辽宁

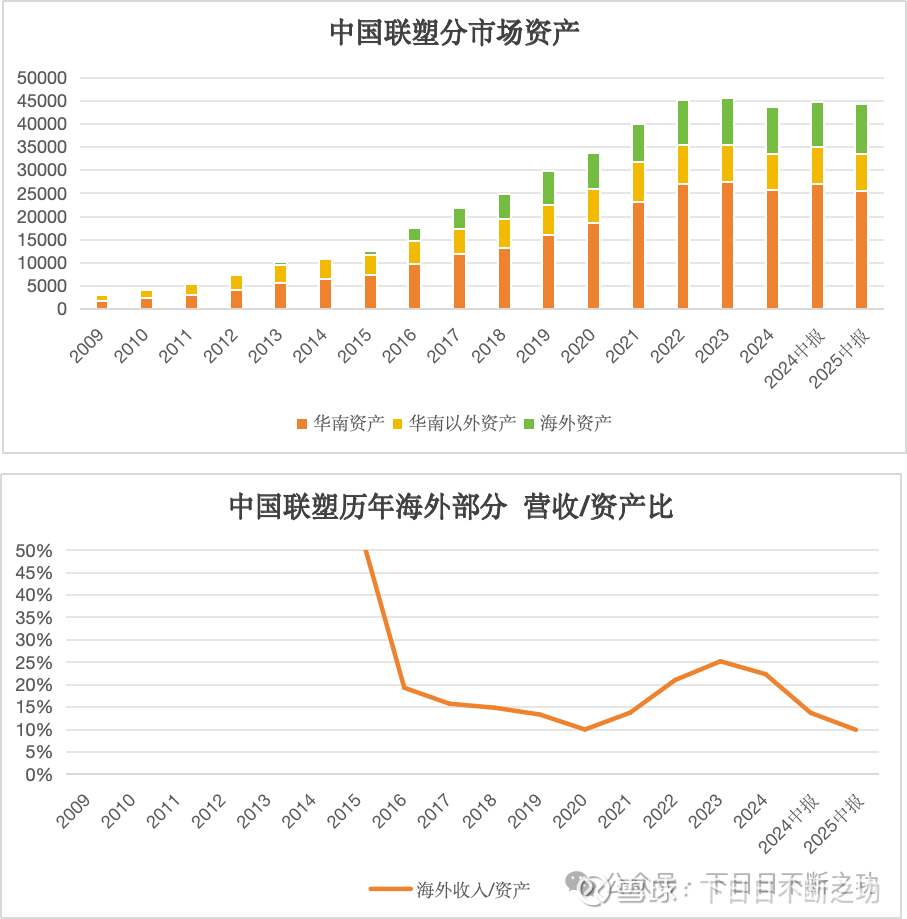

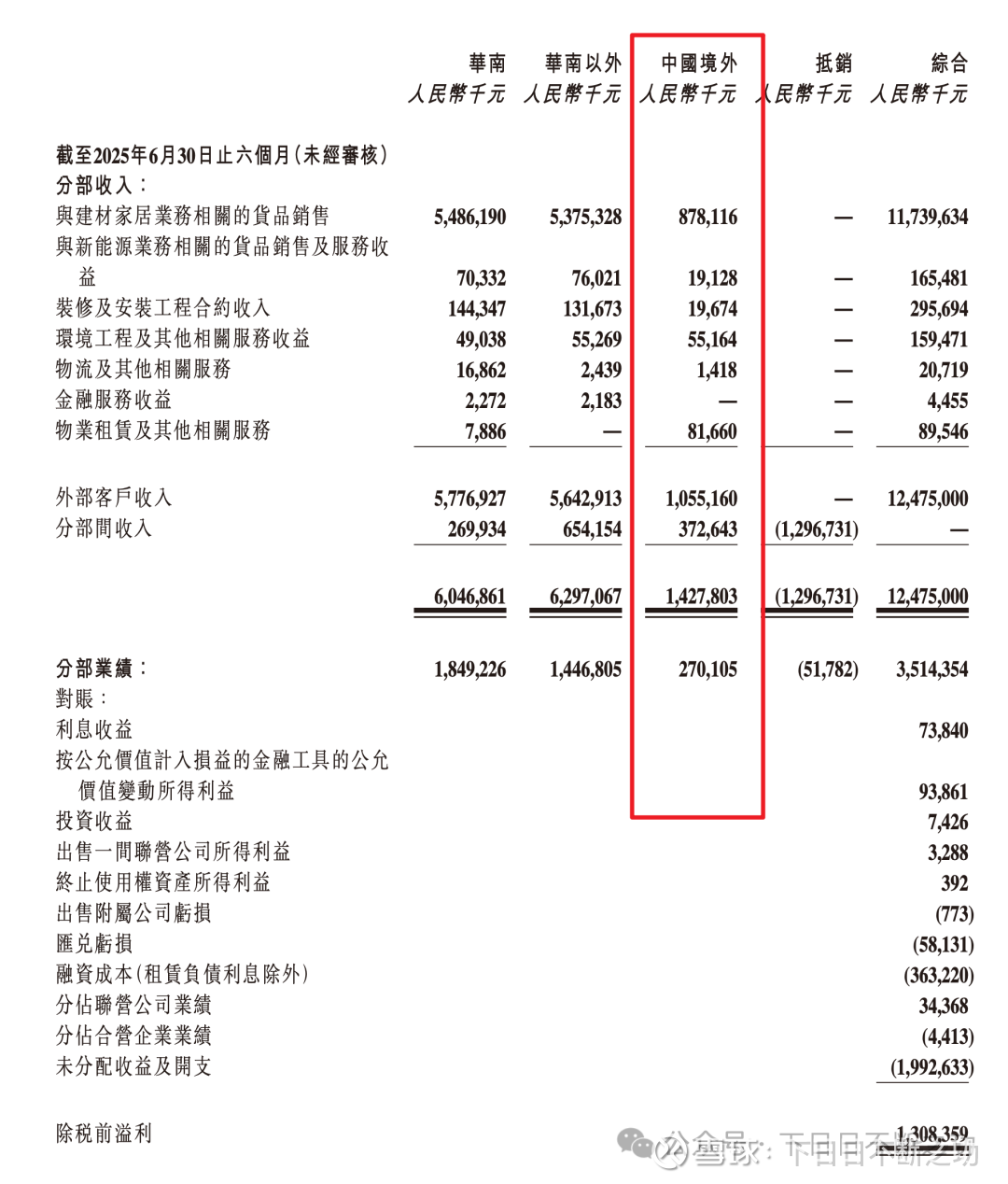

昨天写文章的时候发现,中国联塑的海外业务板块,虽然净资产在持续增长,但是其营收/资产比却在近几年持续下降。这就不得不怀疑,是不是出海策略并不成功?

中国联塑在国内已经成为了绝对龙头,其市占率甚至大于第二~第五位的总和。所以,要想有进一步发展,其海外的增长曲线必须拉起来。海外的增长能力会大幅影响中国联塑的投资价值。

所以,今天就搞搞清楚联塑的海外业务到底如何。

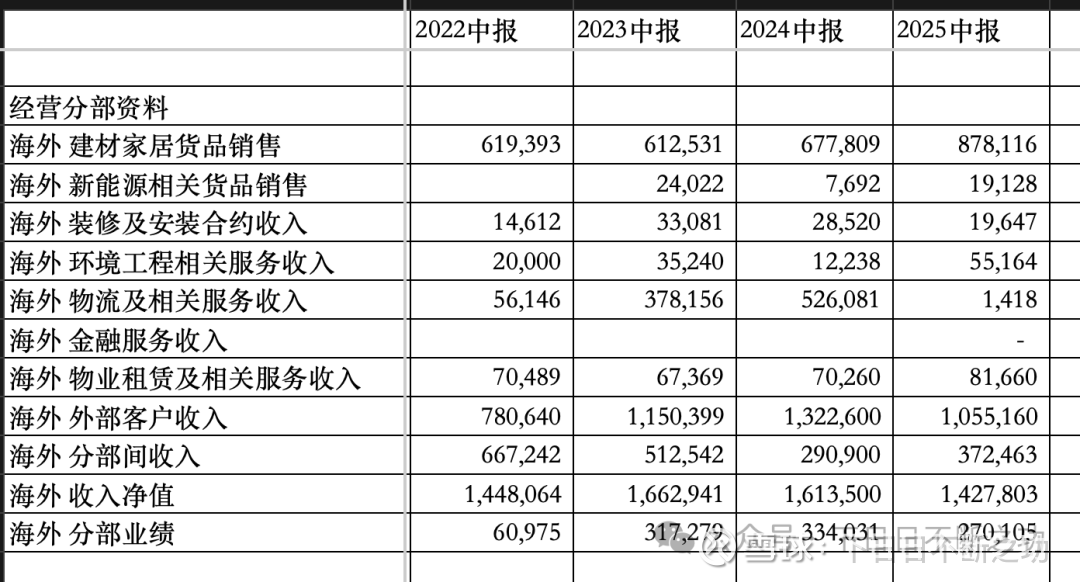

公司的财报中有分地区、分业务板块的经营数据,可以拿出来拆解:

把最近四年的海外业务数据拉出来如下:

所见:

海外货品销售额,也就是公司的主力业务,在25年迎来了显著增长,从6.8亿增长到8.8亿,增长30%。

今年塑料管道单价下降不少,而联塑的海外销售额增加30%,说明其销量增长大于30%,可以想象市占率也是得到了提升的。

海外货品销售8.8亿,占公司总营收125亿的7%,已经是可观的存在了。

海外收入总额,以及海外业务利润同比有所下降,比对下来是因为物流及相关服务收入大幅下降,从5.3亿降到0.01亿。没搞清楚这个业务到底是干什么的,所以下降的原因也不知道,希望这样的突变来自公司的主动选择吧。

总结:

初步看来,联塑的出海行动,走在了正确的轨道上。