老凤祥B——公司的格氏估值

下日日不断之功

· 辽宁

原创 悠远之家 下日日不断之功 2026年3月12日 23:47 辽宁 听全文

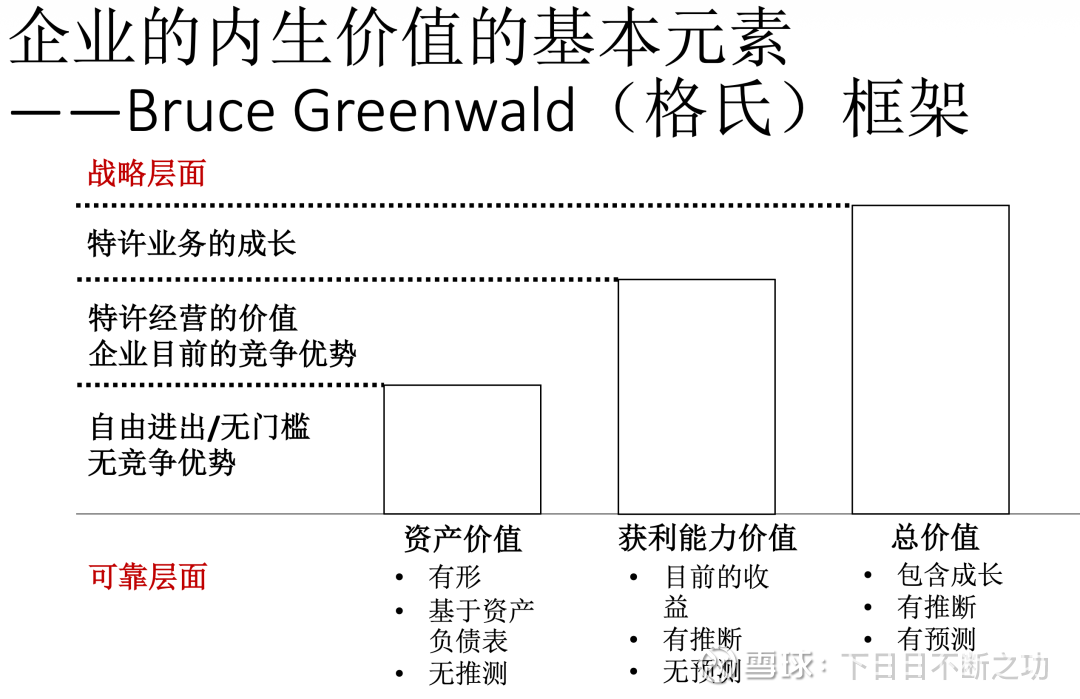

上价值投资课,学到了Bruce Greenwald(格氏)框架,用于给公司估值。

这个框架,将企业的内生价值分解为三部分:

资产价值

获利能力价值

成长空间价值

资产价值

理性仁上面有按一般分类整理好的历年资产负债表,简单对照了一下,跟公司财报总额一致,方便起见采用理性仁数据。

这次用AI写了程序,根据每个科目打上的运营资产/非营运资产、资产/负债,以及各小分类的标签,自动输出了资产负债表个重构版,非常方便:

其中有些科目的分类没有想明白,暂且如上归类,待以后研究明白后再迭代。

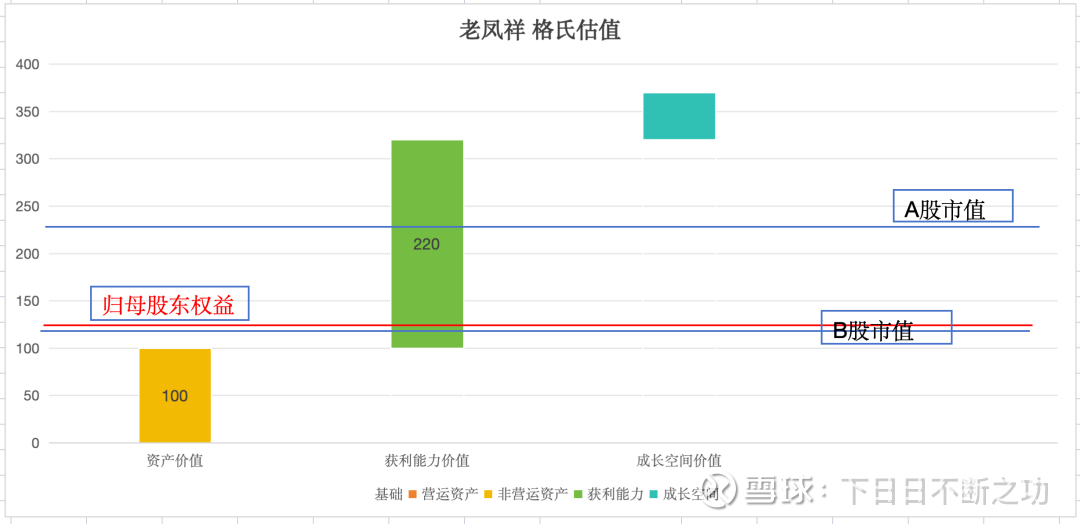

如此得到,老凤祥的营运资产50亿,非营运资产100亿。

获利能力价值

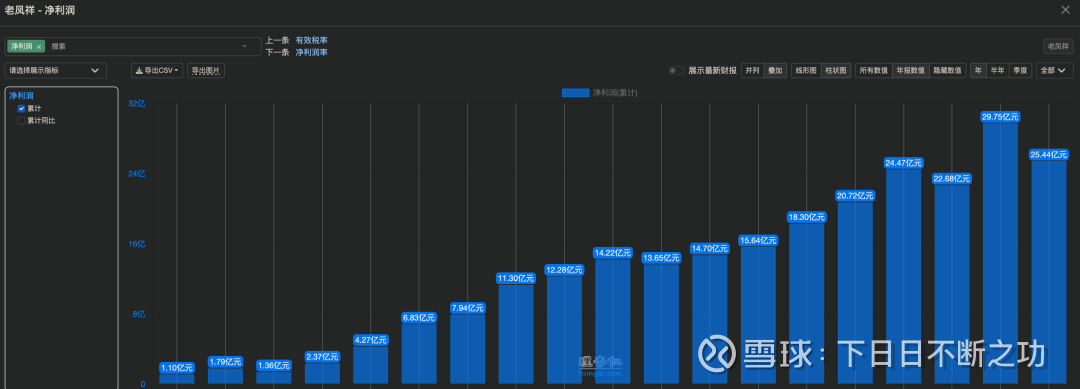

老凤祥上市以来,净利润一直以较高的斜率在增长。如下图数据,保守估计,每年22亿的净利润应该是完全没问题的。

按照十倍利润计算,获利能力价值220亿。

增长价值

老凤祥的增长有逻辑可循:

全国黄金珠宝行业的市场增长

老凤祥在其中市占率的增长

海外市场扩张

线上销售渠道的扩张

保守给个50亿的增长价值。

格氏估值

如此,老凤祥的资产价值100亿,获利能力价值220亿,成长空间价值50亿,合计320亿。

现A股市值230亿,B股市值120亿,相比来看都有不小的增长空间。