百济这次“BD”了个啥?

创新药又双叒叕要续上了?

今天,在市场沉浸在上政指数越来越接近4000点的余热里时,百济冷不丁抛出一则公告:宣布有家爱尔兰的公司要掏8.85亿美元购买百济旗下一款双抗产品的“未来潜在收益”。

要知道,这个数字相当于百济核心产品泽布替尼全球至少一个Q的销售额。

那么问题来了,这笔账什么时候能到百济手里?这类交易和既往的BD有何不同?以及,Tarlatamab这款本来属于安进的产品,为何全球的“销售权益”在百济手里?

-01-

Royalty Pharma何许人也?

这是一家于1996年由一位PE投资人Pablo Legorreta创立的公司,虽然取了个“pharma”的名字,但是很明显,公司本质上是一家投资机构。

据说是因为当年Legorreta 观察到,生物医药行业充满了巨大的机遇,但新药研发也伴随着极高的风险、长周期和巨大的资金需求。许多大学、研究机构和中小型生物科技公司虽然拥有极具潜力的在研药物或已上市药品的专利,但它们急需现金来支持后续的研发或商业化。

于是,Royalty Pharma就扮演了创新药“商业化阶段投资人”的角色。

它也有一个专业的名词,叫做:特许权交易(RBF,Revenue-based Financing)。这种模式和VC的本质没有区别,只不过相比于很多一级基金赌的是临床数据,而Royalty Pharma赌的是“商业化放量”。

Royalty Pharma这家公司的“投资成绩”一点也不差。

《十亿美元分子》的主角Vertex旗下的核心产品——囊性纤维化药物(Kalydeco, Trikafta)、一代BTK之王——强生/艾伯维的伊布替尼、前列腺癌的灯塔——辉瑞/安斯泰来的Xtandi、包括渤健的发家产品之一Tysabri(多发性硬化症药物)......这些后来真正晋身“十亿美元分子”的产品,都有Royalty Pharma的身影。

2020年6月,Royalty Pharma 在纳斯达克成功上市(股票代码:RPRX),成为当年美股最大规模的IPO之一。这也标志着其商业模式获得了公开资本市场的广泛认可。

自成立以来,公司已部署了超过250亿美元的资本,进行了超过80项特许权收购,在全球特许权交易市场中占据了超过60%的份额,是该模式妥妥的头号玩家。

拿未来潜在的商业化权益换现金,这种模式对于卖方来说算得上是一种“融资方式”,但不用像传统BD那样需要出售“所有权”,保留了核心控制权;也不需要像NewCo那样需要稀释股权。而对于买家来说,就是一次“现金”和“未来潜在权益”的博弈。

万物皆可“证券化”,这是资本市场的底色。这是一种更为精细和灵活的资产交易。而之所以能在创新药领域玩得转,一定程度上也和这个产业链足够长有关。

需要指出的是,此次百济公告只是对方刚和自己签订了协议,不完全等于达成交易,存在“反悔”的可能性,就类似VC领域签了TS并不等于马上打款。但这个“签字”已经是特许权交易里的关键步骤了,只要不出意外,后续落地的概率在90%以上。

那这款原本属于安进的TCE双抗,Royalty Pharma 到底是看上了啥呢?

-02-

DLL3再续辉煌

最近一系列NewCo后,研究TCE分子的人,多多少少绕不开安进的BLINCYTO(CD3/CD19,倍林妥),这款血液瘤产品,同时也是打开TCE治自免大门的钥匙。BLINCYTO诞生自安进的BiTE(双抗TCE)平台。

而这次百济和Royalty Pharma交易的主角Tarlatamab (DLL3/CD3,商品名: Imdelltra),同样来自这个平台。

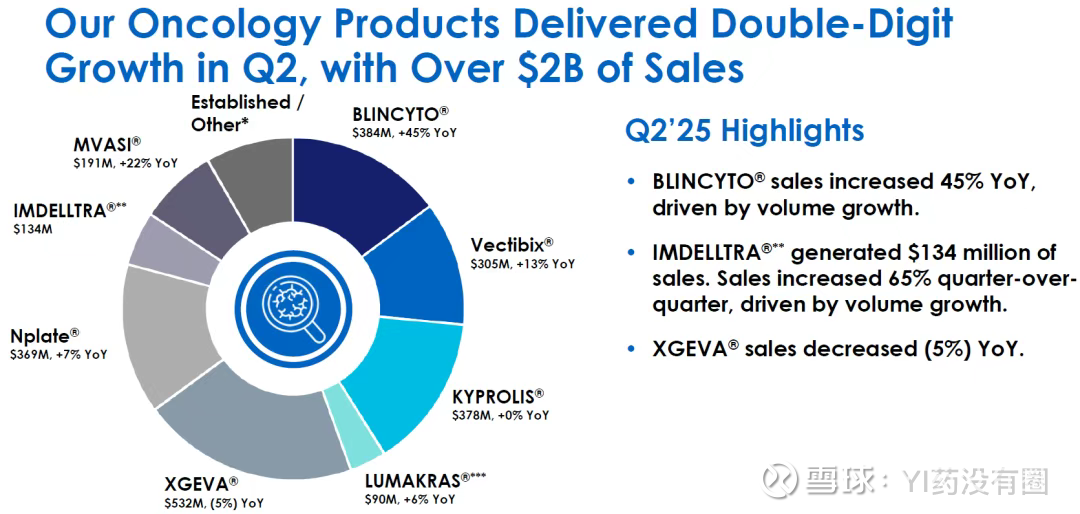

Tarlatamab是全球第一款商业化落地DLL3的产品,今年上半年刚交上成绩单:2.15亿美金,已经算还不错的表现了。

DLL3作为小细胞肺癌领域的治疗新希望,最近火的一塌糊涂。

今年年初,信达和恒瑞先后就DLL3 ADC资产达成与MNC的授权交易(首付款都接近1亿美元,总包都在在10亿左右),而在此前,默沙东和第一三共也就一款DLL3 TCE双抗达成交易,诺华和传奇的关于该靶点的交易,还延伸到了CAR-T领域。

不过需要指出的,安进才是那个二次点火的人。

DLL3早在2016年被艾博维以58亿美元的天价炒作起来,但很快因为安全性不好被打下神坛,直到安进的T药这两年在SCLC良好的数据和安全性,才重新把这个靶点挽救回来。

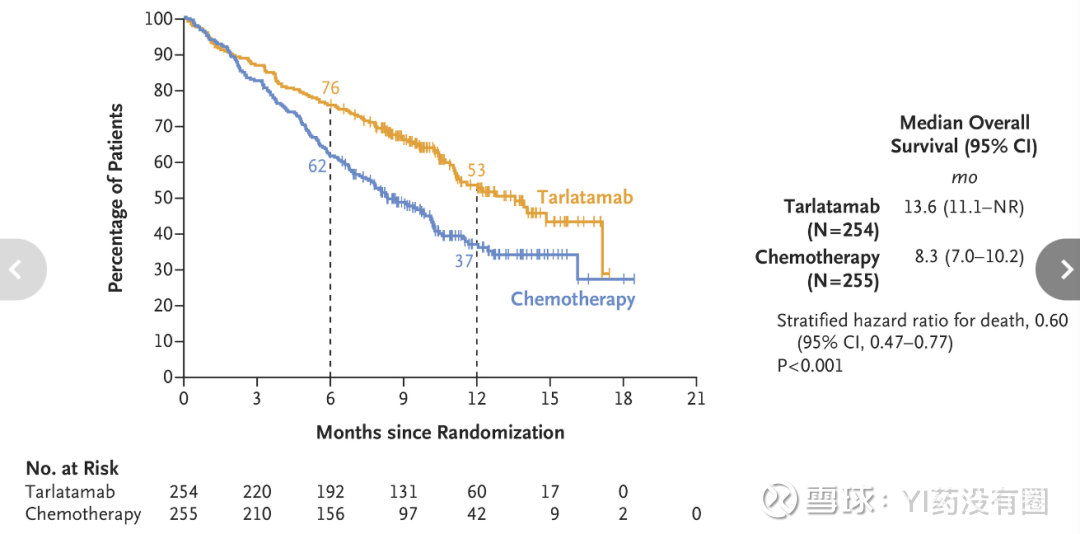

所以回到T药本身,受到热捧自然不足为奇。除了销售表现良好,最近刚披露了其SCLC的大规模三期OS临床终点。或许这也是Royalty Pharma下单的理由之一。

不过,东西是安进的,为何交易的主角是百济?

这是因为,当年安进入主百济的时候(安进至今是百济的大股东),送给百济三款商业化产品(安加维、凯洛斯、倍林妥)中国区商业化权益的同时,外加20余款肿瘤产品的全球合作权益。而这次的T药,就在这20个产品中,只是,当年这个资产包的核心是AMG-510(KRAS G12C)。

注意了,这个“合作权益”不是“所有权”,而是“共同开发权益”和“商业化分红权”。

此次百济卖给Royalty Pharma的就是这个“分红权”,也就是说,安进此前在T药上每年要给百济的商业化分红,如今会给到R司。

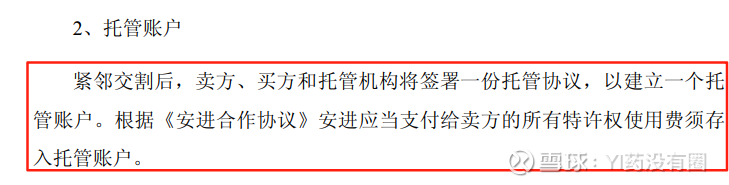

为此,百济在公告里特意提到了具体的操作细节。

那么百济为何要卖掉这个“分红权”?

百济刚刚在国内完成了T药的上市申报,国内销售可以试试水,海外的销售因为不是百济自己负责,所以也收不到小肺领域的商业化资源和人脉。按百济的全球化逻辑,渠道掌握在自己手里,从而为后续产品铺路才是战略关键。

另一边,趁现在DLL3炒的火热,把分红权换一部分现金,对于现在正在扩张的百济来说,不是一个坏的选择。至于说有没有“砸DLL3的盘”,这就仁者见仁智者见智了。

更重要的是,如果安进的T药继续大卖,百济基于自己和合作伙伴的技术平台,完全可以加速跟进。无论是ADC还是双抗抑或是其它Modality,以百济的研发效率完全能复刻当年泽布的奇迹。

毕竟,百济都在2025年才开始加速CDK4/6这个古早的乳腺癌靶点,公司怕的不是慢,就怕不是BIC。我能在临床上头对头干过你,我就有信心能卖得比你好。

-03-

启示

百济确实是在资本玩法上遥遥领先的公司。当年创新药还没火,百济就能在美股大把大把的融资。从借助新基完成商业化从零到一,再到和安进的全面合作完成加速,百济的操盘手法都是领先一个时代。

百济过去一年没搞NewCo,但最近公司一直在提“新NewCo”的概念,感兴趣的可以研究下。

这次,百济也是第一次把特许权交易这个模式第一次带入大众视野。

这个玩法是资本主义国家的旧闻了,但是在中国创新药行业还算新鲜。倒不是说中国的资本市场对接国际化晚,更多是因为,创新药这个行业在中国越来越接轨全球水平了,交易背后所涉及的专利、权益、战略等等,背后牵扯的是公司整体创新管线的规划和考量。

搁以前国内创新药就是跟CDE打交道,跟投资人打交道,跟PI打交道,如今随着进一步深化,各种层出不穷的玩法和交易模式纷至沓来。但这些东西的前提,是中国创新药体系足够健全、供给足够丰富,整个产业链足够长。

总的来说,这个合作对于百济,对于中国创新药来说都是一件好事。