科创板IPO之后,重估百奥赛图

“无论在别人看来一个企业多么成功,创业者大概都不会有成功的感觉。因为一个梦想后面一定会有更大的梦想。”

在很多人的印象里,沈月雷是一个温和、腼腆的科学家。二十多年前,他在纽约大学医学院做博士后时,第一次接触到再生元独特的全人抗体小鼠平台,便被其前沿的研发理念深深吸引。

恰逢他在博士及博士后阶段长期以模式动物开展免疫学研究,对基因编辑和模型构建驾轻就熟,于是顺势决定从模式动物基因打靶切入,连通科研与产业。沿着这条清晰的发展路径,他于2008年在美国马萨诸塞州水到渠成地创立了Biocytogen,从基因打靶小鼠起步,踏上生物医药创业之路。

从此,做小鼠是当下,做药是愿景。

正是这位带着点“执着”的科学家,带领百奥赛图(688796.SH;02315.HK)在当下资本市场一个“乍暖还寒”的时节完成了一个壮举——继港股上市后成功登陆科创板,构建起“H+A”双融资平台。

市场已经习惯了Biotech公司“流血上市”的叙事,但百奥赛图此次交出的答卷却是一个反直觉的样本:2025年上半年盈利4800万元,综合毛利率超过70%。

这次IPO,也是一次商业逻辑的验证。在生物医药行业经历剧烈周期波动的当下,百奥赛图证明了科学家不仅能做实验,也能打好商业闭环。

而对于二级市场而言,透过科创板IPO的窗口,是时候重新审视百奥赛图这家公司的生态位了:它不再是单纯的CRO,也不是传统的赌管线的Biotech,它正在成为全球新药研发的“底层资产工厂”。

-01-

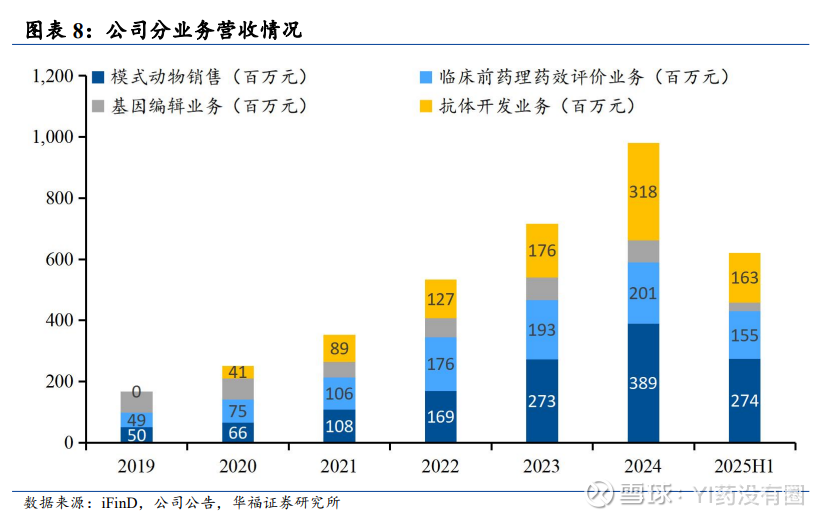

在百奥赛图的最新成绩单中,最引人注目的不是营收的增长,而是盈利质量的质变。

数据显示,2025年上半年公司营收6.21亿元,同比增长51.5%;净利润4800万元,经营现金流全面转正。作为一家CRO业务起家的公司,这个增长无可厚非,但值得注意的是,这是公司在近两年大幅投入候选分子临床前验证的一个结果(今年Q3研发开支同比增长30.62%)。

而更值得深究的是其高达70%的综合毛利率。

在医药外包行业,传统CRO主要依靠“堆人头”的工程师红利,毛利率通常在30%-40%之间;即便是技术平台型公司,毛利率也多在50%-60%徘徊。百奥赛图之所以能突破70%的天花板,意味着其基于高附加值的平台赋能和创新药资产授权的模式已经跑通。

这份高毛利的背后,是沈月雷在创业初期一场关于“路线之争”的胜利。

早期,美国的股东希望他尽快利用现有的技术倒手做出来热门分子然后快速卖掉;但沈月雷固执地认为,必须在中国建立研发团队,掌握核心技术,做一个“创新药赋能者”。为此,性格温和的他甚至天天与股东在电话里争吵。

如今,这一坚持收到了回报。拆解其收入来源,主要由两部分构成:

“抗体分子转让”(卖源头资产):2025年上半年收入1.63亿元,同比增长38%;“靶点人源化小鼠”(卖顶级药物评价工具):2025年上半年收入2.74亿元,同比增长56.1%,这部分的毛利率高达79%。

此外,公司海外收入占比已接近70%。这说明百奥赛图的技术产品已经通过了全球最严苛的MNC的验证,成功避开了国内极度内卷的价格战,赚取的是高溢价的美元收入。

百奥赛图找到了一种介乎CRO和Biotech之间的全新生态位——进,可以通过转让分子获得首付款和里程碑收益;退,可以通过销售高壁垒的靶点人源化小鼠获得稳定现金流。这种“源头资产+底层工具”的双轮驱动,打破了传统医药行业服务与产品的界限,也是在行业资本寒冬中构建了一个非典型的抗周期样本。

这种独特的生态位,源于沈月雷对新药研发痛点的深刻洞察,也源于这家公司独特的“草根”奋斗史。

-02-

创业初期在中关村生命科学园,为了留住人才,沈月雷没有画大饼,而是使出了“温柔一招”:每天亲自下厨,甚至给员工租宿舍,大家一起做饭、一起实验。这种在微末之时建立的信任,后来演化为百奥赛图最核心的价值观——“团队就是壁垒”。

在业务拓展上,他也用最“笨”的办法积累信用:定下规矩,“只要项目不成功,公司一分钱不收,前期成本自己承担”。这种把风险留给自己的做法,在早期迅速积累了忠诚的客户群,也倒逼团队练就了极高的技术成功率。

这种“死磕”的精神延伸到了战略层面。

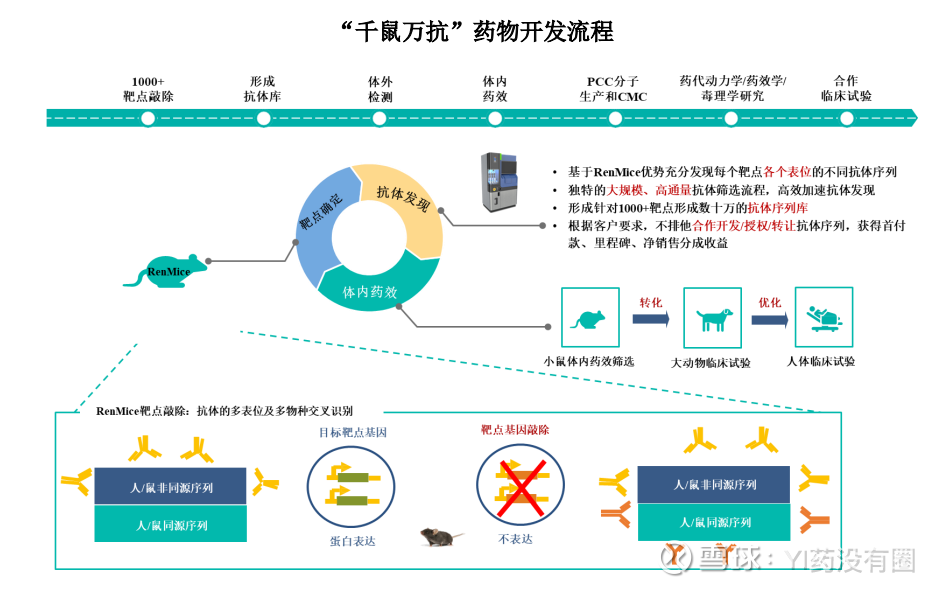

新药研发最大的风险在于“不确定性”:源头分子成药性差,临床前动物实验结果无法在人体复现。为了解决这个问题,百奥赛图没有选择去赌哪一款药能成,而是建立了一个“底层技术底座支撑的资产库”。

这个底座的核心护城河由两部分组成:

RenMice全人抗体小鼠:解决了“源头”问题。这种基因编辑小鼠产生的抗体无需进行复杂的人源化改造,结构与人类抗体一致,是真正“立等可取”的源头分子。

大规模靶点人源化小鼠:解决了“验证”问题。拥有1700+种靶点人源化模型,可以在临床前阶段就完成高精度的体内药效验证,大幅降低临床失败率。

在此基础上,百奥赛图启动了的“千鼠万抗”计划——对1000多个潜在可成药靶点进行地毯式筛选,构建了超过百万条真实全人抗体序列的货架。

这一计划将传统的药物发现从“定制化服务”进化为“工业化产出”。以前是客户提需求,公司做老鼠;现在是公司预测未来靶点趋势,提前做成现货。药企来这里不是“找服务”,而是直接从产品库里“买现货”。

据公司招股书提及,自1986年首个抗体药物问世以来,如今只有70余靶点共计100多个抗体药物落地,而人体内有上千个潜在的药物靶点,这意味着整个制药界对抗体的探索还只是在一个很前沿的阶段。另一边,双抗、乃至多抗这种“组合式”的创新,又从整体层面大幅打开了大分子药物的想象空间。

总的来说,只要人类追求更好治疗方式的需求没变,这种探索就会一直继续下去。而对于百奥赛图来讲,无论当下创新药的热点是免疫治疗、双抗还是ADC,只要新药开发的流程和逻辑链条不变,市场对公司这种底层资产的需求就不会改变。

-03-

随着中国创新药从“解决无药可用”到“走向全球引领”的叙事改变,出海成为行业的必答题。

然而,出海的核心在于“源头创新”的质量。和早期很多CRO的“货架分子”不一样的是,百奥赛图凭借RenMice全人抗体小鼠平台,在源头创新层面实现了从follow到引领的转变。这一点,能从百奥赛图的“全人抗体分子库+靶点人源化小鼠库”的双引擎平台中大量新兴、前沿的分子可以看出来。

而这套体系的背后,是通过将数万个恒温恒湿的笼位、大规模的繁育体系与“千鼠万抗”的海量吞吐能力相结合的软硬件基础,这是其维持当下竞争力的核心基础——做CRO的,肯定没有百奥赛图“精”;而纯粹做药的公司,老鼠肯定没有百奥赛图多。

盘点从百奥赛图实验室里走出的成果,我们看到了一张含金量极高的国际化成绩单:

RenMice平台及其产出的全人抗体分子已获得默克、吉利德、强生等全球顶尖MNC的认可与授权。这标志着中国原创的底层技术标准已被纳入全球新药研发的顶层设计。

而依托“千鼠万抗”计划,百奥赛图构建了覆盖1000多个靶点的全人抗体货架。无论是针对神经系统疾病与Neurocrine Biosciences的合作,还是在双抗ADC领域与ABL等合作伙伴的推进,百奥赛图已经产出一系列经过体内药效验证的、具有高成药概率的“重磅分子苗子”。

百奥赛图不仅自己在出海,更在赋能整个中国生物医药产业的出海。

它将药物发现这一最高风险、最耗时的“0到1”环节,通过工业化的方式解决,让合作伙伴能够直接站在“1”的起点上,向着临床与商业化的“100”冲刺。

正如沈月雷提到:“在药物科学的宇宙里,无论你是想去火星,还是想去月球,造飞船的最好的零件,百奥赛图已经准备好了,随时支持创新药企们去踏上征服宇宙的征程。”

生物创新药是一个“高风险”的过程,百奥赛图要做的就是凭借自己的技术底蕴,去把那个“风险”降低一些。

-04-

沈月雷有一套朴素的管理哲学:“做企业也许就是一个不断学习、不断突破自己固有思维的过程,也是自己思想不断左右互搏的过程。” 不断地在不确定性中寻找确定性,在确定性中寻找更高的追求。

12月10日,随着百奥赛图正式在科创板挂牌,这家“非典型”Biotech终于补齐了资本拼图的最后一块。“H+A”双平台的打通,这意味着人民币融资渠道的开启,也意味着在一个充满不确定性的生物医药周期里,百奥赛图用“持续盈利能力”和“底层硬核技术”为投资者提供了稀缺的确定性。

从北京大兴到江苏海门,从波士顿到海德堡,百奥赛图正以破局者的姿态,向着“全球新药发源地”的愿景持续进发。这一次科创板的钟声,或许正是其“宇宙征程”的新起点。