央企办医纵深推进,产融结合高效赋能|解读环球医疗 2025 年度业绩

“十四五” 圆满收官之际,通用环球医疗集团有限公司(简称 “环球医疗”,股票代码02666.HK)交出了一份稳中向好、稳中提质的业绩答卷。2025 年,公司实现营业收入 149.40 亿元,同比增长 9.3%;净利润 23.18 亿元,同比增长 2.6%,归属于普通股权益持有人净利润 21.57 亿元,同比增长 6.2%,全年业绩实现稳健增长。

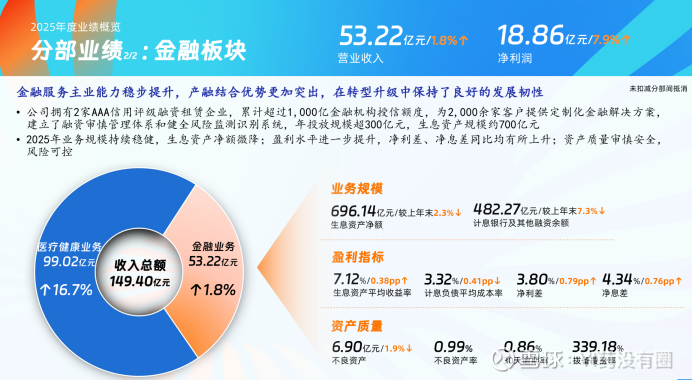

业务结构进一步优化:在金融业务持续稳健发挥 “压舱石” 作用的同时,包含医疗机构、健康科技业务的医疗健康主业增长势头强劲,全年实现收入 99.02 亿元,同比增长 16.7%,占总收入比重提升至 66.3%,占比再创新高。这一系列数据标志着公司向医疗健康产业集团的转型已取得实质性成效,主业核心地位得到进一步夯实。

股权与财务结构提质:9000 万美元可转债全额完成转股,同时成功引入信达香港、信银投资两大央企战略股东,形成 “通用技术集团、信达资产、中信银行” 合计持股超 50% 的中央企业股东架构新格局;股东架构得到优化的同时,公司资产负债率进一步降至 70.3%,财务结构更趋稳健,流动性安全可控。

股东回报彰显长期主义:上市十年来累计派息超 50 亿元,2025 年拟每股派息 0.36 港元,股息支付率稳定维持在 30% 的较高水平,以真金白银持续回馈股东。

ESG 建设成果斐然:公司首次入选标普全球《可持续发展年鉴(全球版)》,连续三年入选央视 “中国 ESG 上市公司先锋 100” 系列榜单,斩获多项行业权威奖项,充分彰显了央企践行可持续发展的标杆形象。

一、 综合医疗:“五化” 提质增效

在 DRG/DIP 改革与 “三明模式” 等政策合力驱动下,医疗服务行业正加速从规模扩张向质量与精细化管理转型。作为公立医疗体系的关键补充,国企医疗机构亟需提升服务能级与管理效能,以更好适应高质量发展要求。在此背景下,环球医疗深耕综合医疗赛道,既是响应国家医疗体系建设号召,也是基于自身央企资源优势的战略选择,通过整合优质医疗资源,在为群众提供可及性强、品质高的医疗服务的同时,也为集团产业生态构筑起核心支撑。

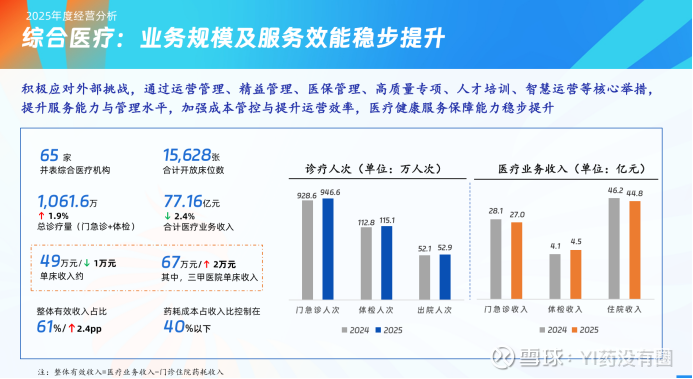

尽管受医保支付改革与新基建项目爬坡期影响,医院集团的净利润同比下降了 39%,但数据显示,环球医疗的服务网络依然维持了良好的运行状态:2025 年,公司并表的 65 家综合医疗机构合计开放床位数 15,628 张,总诊疗量达 1,061.6 万人次,同比增长 1.9%,医疗业务收入整体维持稳健,床位使用率维持在 90% 左右高位,平均住院日优化至 9.4 天,运营效率持续提升。

在整个医疗行业强监管、严约束、促转型的大背景下,公司始终关注核心能力建设,深化 “一体化、差异化、专业化、智慧化、精益化” 的 “五化” 发展思路,全方位提升医疗服务质效与运营管理能力。

一体化方面,公司持续深化统一集采、统一管理,统筹推进财务、运营、信息化建设一体化,以有效降低运营成本、提升整体运行效率;差异化方面,重点打造康复、医养结合等特色专科,形成差异化竞争优势,全面推行无假日门诊、延时门诊,精准匹配群众多元就医需求;专业化方面,新增 2 个省级重点学科至 22 个,新增 4 个市级重点学科至 111 个,阳煤总医院骨科、鞍钢总医院心血管科确定为国家临床重点专科培育项目并启动建设,持续夯实学科建设根基;智慧化方面,完成旗下医院核心业务系统全上云改造,集团统一互联网平台累计注册用户超 600 万,进一步提升运营管理效率、智能化诊疗和服务水平;精益化方面,围绕患者就医全流程,推行出入院流程优化、跨科室资源调配等专项举措,入院前流失率得以降低,出院当日结算率、30 天内门诊复诊率均实现显著提升,并系统性开展降本增效行动,实现效率优化、成本节约。

面对外部压力,公司主动调整运营策略。在加强医保精细化管理、优化病种结构、聚焦高价值诊疗服务的同时,通过精益运营压缩成本,在保障服务质量的前提下力求减少医保支付压力。2025 年,公司整体医疗机构有效收入占比提升至 61%,同比增长 2.4 个百分点,药耗成本占比控制在 40% 以下,有效对冲了外部经营压力,保持了经营基本面稳定。

二、专科医疗 + 健康科技:打造增长新引擎

专科医疗方面。随着居民生活水平提升,医疗消费正加速从基础性需求向品质化、个性化需求升级,高附加值专科医疗市场持续增长。在专科医疗领域,公司近几年围绕眼科、中医、康复、肿瘤四大领域,着力打造旗舰医院,完善 “1+N” 业务布局。

眼科领域,旗下西电集团医院眼科获评了 “国家级光明中心”,北京旗舰医院 2026 年初正式启用;中医领域,新增 3 家国家级名老中医工作室,至今已完成 30 家国医馆标准化建设;康复领域,已构建起以上海中冶医院为总中心的三级管理体系,康复总床位突破 2,000 张;肿瘤领域,成功引进了中国内地首台超声组织碎化肿瘤治疗设备(Edison Histotripsy),并完成了首例患者临床手术。

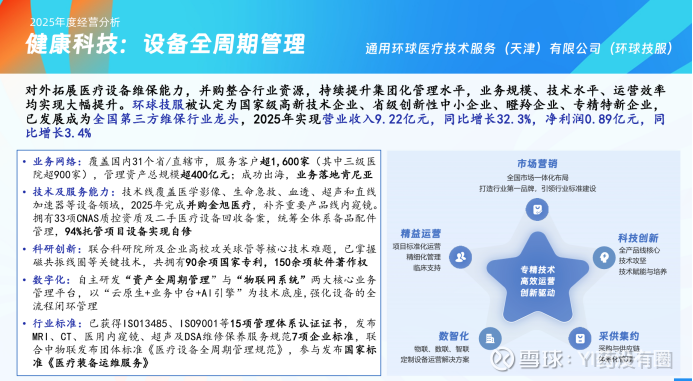

健康科技方面。当前,人口老龄化加速释放银发经济机遇,健康科技正成为医疗产业转型升级的核心驱动力,公司持续巩固医疗设备全周期管理、智慧医康养细分行业龙头地位,健康科技板块表现尤为亮眼。2025 年实现收入 14.87 亿元,同比增长 75.5%,成为集团核心增长引擎。

其中,医疗设备全周期管理业务收入 9.22 亿元,同比增长 32.3%,服务客户超 1,600 家,管理资产超 400 亿元,94% 托管项目设备实现自修;智慧医康养业务全年实现收入 4.99 亿元,增长 11.8%,净利润 0.26 亿元,增长 28.9%,覆盖全国 24 个省份,服务医康养机构 5,410 家,运营家庭床位超 7.3 万张。此外,公司还进一步拓展智慧后勤、健康数智科技等业务,加快构建健康科技核心能力。

专科医疗与健康科技板块的快速发展,充分彰显了公司战略布局的前瞻性与执行力。专科领域以旗舰引领、连锁化扩张为路径,构建起差异化竞争优势;健康科技则以技术创新与模式创新为驱动,推动行业向智慧化、体系化与可持续方向迈进。两大业务不仅为公司带来了可观的业绩增长,更为公司长远发展注入了强劲动能。

三、金融业务:产融结合拓展

伴随 “制造强国”“新型工业化” 战略推进,融资租赁在服务实体经济、推动设备更新方面的作用愈发重要,行业发展呈现精细化、专业化趋势,头部企业正从资金提供者向产业生态整合者转型。环球医疗践行产融结合模式,既是顺应行业发展趋势的必然选择,也是发挥自身优势的独特路径 —— 以金融服务赋能医疗健康主业及相关产业,实现金融与产业的深度协同、相互促进,构筑起差异化竞争壁垒。

2025 年,金融业务实现收入 53.22 亿元,同比增长 1.8%;净利润 18.86 亿元,同比增长 7.9%,盈利水平稳步提升。净利差 3.80%,净息差 4.34%,较上一年分别提升了 0.79、0.76 个百分点,盈利能力表现突出。资产质量保持稳健,不良资产率 0.99%,30 天逾期率 0.86%,拨备覆盖率 339.18%,风险抵御持续增强。

2025 年,公司金融业务转型成效显著。从投放结构上,服务主业投放占比提升 7.3 个百分点至 30.7%,装备制造业务和化工医药业务实现首年投放近 20 亿元,相比之下,备受关注的传统公共事业占生息资产余额比例合理下降。从业务模式上,依托设备维保、智慧医康养、数字金融平台等内部业务条线,公司进一步推动 “融资租赁 +” 产融结合模式快速推广,在设备租赁、康养运营、供应链金融(其央企大股东通用技术集团内唯一 “小通 e 链” 平台)和国际化业务上,均有多个试点项目落地。

由上可见,金融业务在转型升级中保持了良好的发展韧性,通过聚焦主责主业、优化投放结构、创新服务模式,既实现了自身稳健增长,又为医疗健康等核心业务提供了有力支撑。产融结合的深度拓展,进一步提升了金融业务的附加值与竞争力,也推动公司形成 “金融赋能产业、产业反哺金融” 的良性循环,为上市公司的高质量发展提供了坚实保障。

结语:战略领航,锚定十五五

站在 “十五五” 开局的新起点,环球医疗将坚持 “以综合医疗为基础、专科医疗为特色、健康科技为引擎、金融服务为支撑,充分发挥产融结合优势,全力打造世界一流医疗健康产业集团” 的发展战略,努力成为健康中国战略的践行者和健康守护者、大健康产融协同的构建者、医疗健康科技的创新推动者、ESG 治理与可持续发展的先行者,为打造值得信赖的世界一流医疗健康产业集团不懈努力,为全体股东创造更大价值与回报。

当前,环球医疗市盈率 (PE) 约 5 倍,市净率 (PB) 约 0.5 倍,股息率约 6%,妥妥的低估值、高股息标的。结合公司央企背景的天然优势、医疗健康主业的增长势能、产融结合的发展潜力,其未来业绩增长与估值修复空间值得期待,是兼具安全性与成长性的优质投资标的,值得投资者重点关注。