顺丰控股,能否携极兔飞翔?

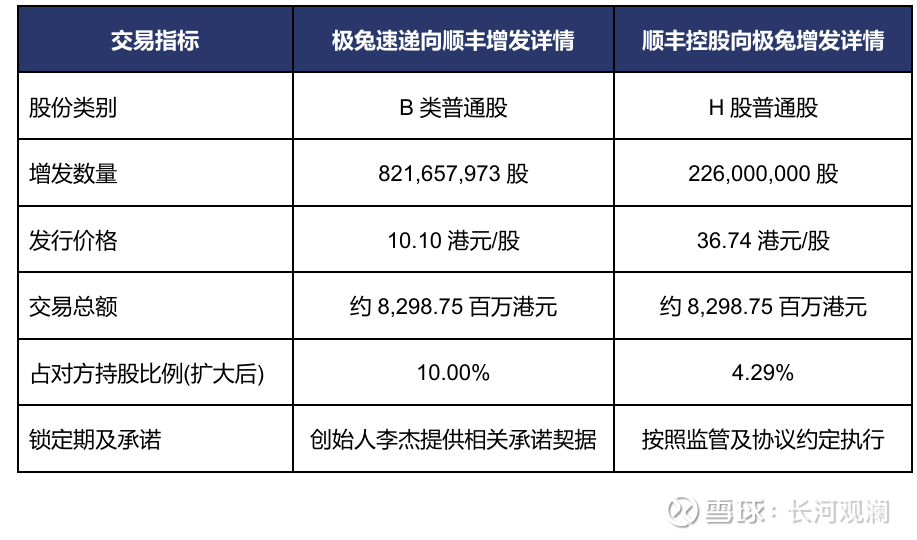

2026年1月15日,顺丰控股与极兔速递联合发布公告,双方达成战略性相互持股协议,通过互相增发新股完成这次资本合作。根据公告,顺丰控股拟向极兔速递增发2.2588亿股H股,每股发行价为36.74港元;极兔速递拟向顺丰控股发行8.2166亿股B类股份,每股发行价为10.10港元。此次交易双方各投入金额约为82.99亿和82.89亿港元(约合74亿元人民币)。完成后,顺丰控股持有极兔速递约10%的股份,极兔速递持有顺丰控股约4.29%的股份。

一、认购细节

2026年1月15日,顺丰控股与极兔速递联合发布公告,双方达成战略性相互持股协议,通过互相增发新股完成这次资本合作。根据公告,顺丰控股拟向极兔速递增发2.2588亿股H股,每股发行价为36.74港元;极兔速递拟向顺丰控股发行8.2166亿股B类股份,每股发行价为10.10港元。此次交易双方各投入金额约为82.99亿和82.89亿港元(约合74亿元人民币)。完成后,顺丰控股持有极兔速递约10%的股份,极兔速递持有顺丰控股约4.29%的股份。

交易方式:互持均通过定向增发新股(订阅协议)实现:顺丰控股通过其境外全资附属公司认购极兔新发行的B类股份,极兔控股(或其指定主体)认购顺丰增发的H股。

定价依据:为增发前90个交易日的加权平均价。

其他约定:从交易交割日起5年内不得直接或间接处置所持股份。

完成进度:刚刚宣布,尚待双方董事会、股东大会审批及相关监管机构核准后交割。公告中提及的备查文件包括董事会决议和《认购协议》,意味着还需履行上市公司内部审批程序。

性质:一次战略定向增发,不涉及股权转让,也不需要一般的公开竞价。

二、两者之前的业务往来

2015-2020:

极兔速递起源于2015年的印度尼西亚,由OPPO印尼前CEO李杰创立。在起步阶段,极兔利用OPPO、VIVO在东南亚深厚的代理商网络,迅速建立了末端配送能力。在东南亚市场的前四年里,极兔通过与Shopee、Lazada、Tokopedia等电商巨头的深度绑定,一跃成为该地区第二大快递公司。彼时的顺丰虽已在东南亚布局,但主要集中在高端商务件和跨境干线领域,与顺丰的重合度并不高。

2019年,极兔开始秘密筹划进军中国市场。2020年3月,极兔正式起网,凭借其在东南亚练就的“价格战”策略和对电商件的极致成本控制,在极短的时间内冲击了中国快递市场的原有秩序。由于极兔在进入中国初期并未建立起完善的自有网点体系,曾一度采取“蹭网点”策略,即利用其他快递公司的末端网络进行派送。这一行为触发了包括顺丰在内的多家老牌快递企业的警觉。2020年至2021年间,包括通达系在内的国内主流快递公司开始断绝与极兔的服务,在行业内引发了集体抵制与“封杀”。

2021-2022:

2021年是极兔在中国市场站稳脚跟的关键年,也是顺丰意识到极兔潜力的重要节点。同年10月,极兔宣布以约68亿元人民币的价格收购百世集团在中国的国内快递业务。这一动作不仅让极兔瞬间获得了大量的网点、人才和阿里系的业务流量入口,也彻底消除了其早期“蹭网”带来的合法性争议。

与此同时,顺丰控股在2021年也经历了转型阵痛。为了抢占下沉市场,顺丰推出了加盟制的经济型快递品牌“丰网”,但这一举措在激烈的价格战中导致了公司利润的短期承压。两家公司在下沉市场的交锋进入了最激烈的白热化阶段。然而,随着国内快递行业监管加强,严厉推行价格“反内卷”,单纯靠低价换市场的逻辑开始动摇,双方的管理层开始重新评估长期竞争的代价。

2023-2025:

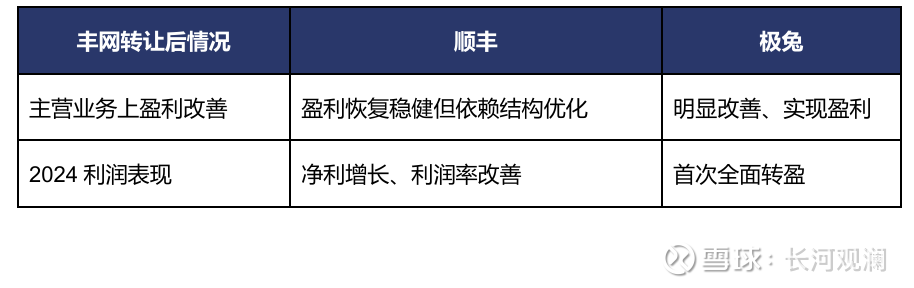

2023年成为双方关系的正式分水岭。2023年5月,顺丰控股发布公告,将其下属子公司深圳市丰网控股有限公司旗下的“丰网信息”以11.83亿元人民币的价格转让给极兔速递下属子公司。顺丰在公告中指出,由于加盟模式的经济型快递市场环境发生变化,丰网处于初期发展阶段且持续亏损,出售该业务可以消除其对上市公司业绩的负面影响。

通过收购丰网,极兔不仅实现了网络规模的进一步扩张,更重要的是通过这笔交易建立了与顺丰管理层的直接沟通渠道和初步的信任基础。业内观察家指出,极兔支付的11.83亿元不仅仅是购买业务资产,更像是一笔战略投资,旨在寻求与顺丰更深层次的合作空间。2023年6月,市场便传出顺丰拟入股极兔全球1%至2%股份的消息。2023年10月,极兔速递正式在香港联合交易所主板上市,顺丰控股作为基石投资者参与了认购,总投资额约为2亿美元。至此,双方完成了从竞争对手到战略伙伴的身份转变。

回顾过去几年,两家公司在股权层面主要表现为顺丰对极兔的战略投资,而极兔此前未持有顺丰股份。极兔速递在赴港上市前曾经历多轮融资,顺丰控股通过其关联方参与了其中的B轮投资,并在2023年上市时累计持有极兔约1.54%的股份。据极兔招股书披露,其A轮融资(约2019年)有红杉、博裕、高瓴参与,B轮时顺丰、腾讯、淡马锡等加入,后续多轮融资中顺丰再次增持。极兔2023年10月在港交所主板上市时,顺丰控股位列十大外部股东之一,持股比例为1.54%。

三、此次持股合作的可能原因

1. 战略互补

在国际化战略上,顺丰与极兔形成了一种近乎完美的齿轮状啮合。顺丰控股作为亚洲最大、全球第四的综合物流供应商,其核心优势在于强大的航空货运能力和成熟的跨境干线资源。顺丰拥有中国最大的货运机队,并在鄂州建立核心枢纽,在芜湖、南通等地建立了全球性的枢纽节点。

然而,顺丰在海外(尤其是东南亚以外的新兴市场)的末端配送网络相对薄弱。相比之下,极兔速递在过去十年中已经在全球13个国家(包括印尼、越南、沙特、阿联酋、墨西哥、巴西、埃及等)建立了极为深厚的本地化运营基础。极兔深谙这些国家的法律环境、劳动力管理以及复杂的末端派送环节。

通过相互持股,顺丰可以将其国际航空干线无缝对接至极兔在13个国家的地面配送网点。这意味着顺丰服务的客户在寄往沙特或巴西时,可以享受到由顺丰承运干线、极兔完成末端派送的“端到端”高效服务,极大地增强了顺丰在跨境电商物流领域的综合竞争力。对于极兔而言,则获得了顺丰稳定的干线运力支撑,不再仅仅依赖于第三方航空资源,从而提升了服务的时效稳定性和利润空间。

在国内层面,极兔在国内则稳坐电商件第一梯队,凭借庞大的包裹量支撑起规模经济。2024年极兔在国内的市占率达到11.35%,排名第五 。两家公司在国内的客户群、产品结构和定价上存在明显的差异化。通过股权层面的绑定,双方在未来的网络布局中可以更好地协同:例如在偏远地区共享转运中心、在物流高峰期互相调配闲置运力、甚至在最后一百米的代收点进行资源共享 。这种互补能够有效对冲国内快递行业持续存在的单票价格下行压力。

2. 应对国内竞争加速出海

顺丰创始人王卫与极兔创始人李杰在联合声明中指出,此次合作旨在把握中资企业出海及跨境电商带来的历史性机遇 。面对来自菜鸟网络和京东物流在海外市场的激进扩张(京东物流在2024至2025年间加速了“2-3日达”全球圈的建设,在迪拜、沙特、欧洲等地大规模扩建仓库,并计划在2025年底将自营海外仓floorarea增加100%。菜鸟网络则依托阿里巴巴的全球交易链条,通过eHub枢纽和末端自提柜网络构筑了强大的闭环生态。),顺丰与极兔的结盟不仅减少了双方在海外市场的重复建设和内耗,还能通过统一的接口更好地服务头部电商平台,形成规模效应。

大家觉得,在如今的局面下,三通一达又将如何应对呢?

$顺丰控股(SZ002352)$ $极兔速递-W(01519)$ $上证指数(SH000001)$ @今日话题 #价值投资# #巴菲特# #快递物流#