【100时深研挑战·达仁堂②】:从心血管与咽喉药品行业,看达仁堂的两种长期主义(上)

本文是达仁堂百时研究挑战系列的第二篇,希望用不少于100小时的时间将达仁堂初步纳入能力圈。本篇将为大家介绍的是速效救心丸所在的心血管药物行业与清咽滴丸所在的咽喉用药行业情况。

一、单品爆破还是多元培育?达仁堂的两种长期主义

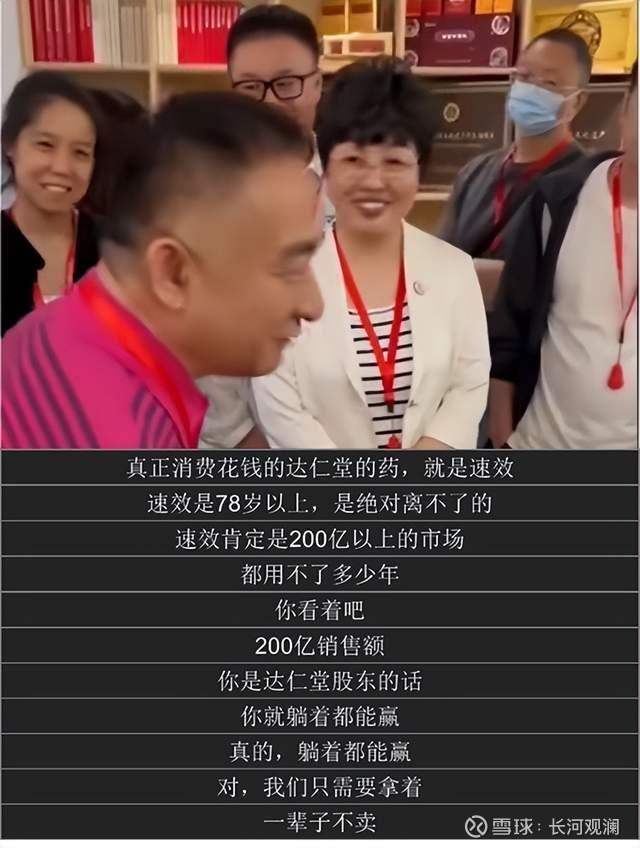

最近半年,林园参加达仁堂股东大会的一些视频片段在网上流传很广。其中一个视频,林园说他母亲87岁之前没吃过速效,现在去哪都得带着。林园毫不吝啬对这个药的欣赏:“速效救心丸真的是个好药……速效肯定是200亿以上的市场,都用不了多少年……你是达仁堂股东的话,你就躺着都能赢。”

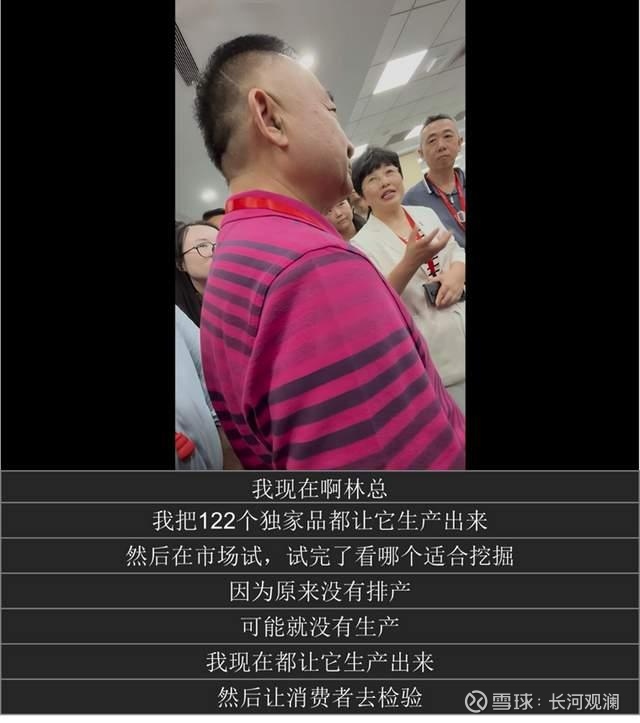

然后在另一个不同场景但衣着相同的视频里,达仁堂董事长王磊总却特别强调了不同的重点,她说公司正在把122个独家配方全部排产,推向市场检验。“因为原来没有排产,可能就没有生产,我现在都让它生产出来,然后让消费者去检验。”

相信持股多年的林总和在达仁堂工作多年的王总,他们都很看好达仁堂的未来和中药的发展。

但从一些公开露面的信息可以看出,林园跟达仁堂公司管理层的对未来的预判上是有些不同的。

林园非常看好速效救心丸未来的市场,觉得它有希望成为公司未来的“单一拳头产品”。不过目前达仁堂管理层的重心,却是放在二线品类的挖掘和扩充。

为什么会有这种视角的差异?是林园过于乐观,还是管理层在分散精力?

要理解这一点,或许我们可以先看看公司所处的两个行业:一个是速效救心丸所在的“心血管药品行业”;另一个则是清咽滴丸这类增长迅猛二线产品所在的“咽喉药品行业”。

二、速效救心丸所在的心血管药品行业

(1)什么是心血管疾病?

首先,我们来看看心血管疾病具体指的是什么?

广义的心血管疾病,包含了心脏疾病、脑血管疾病和其他类疾病,疾病的种类繁多。为了便于理解,我们可以把心血管想象成一个供血的循环系统,心脏就是中央供水泵,动脉是送水的主管道,静脉是回收废水管道。

【图表】心血管疾病分类及形成原因

那么在这个系统中,什么地方比较容易出问题呢?

第一种是“泵”(心脏)本身出问题:

1)动力不足:如果心脏长期超负荷工作(比如常年高血压),或者心肌本身受过损伤(比如心梗后),心脏就会没力气,打出去的血不够用,这就是心力衰竭。身体就会“缺水”,表现为气喘、脚肿、乏力。

2)心脏跳动故障:心脏的跳动如果出现跳得太快、跳得太慢或乱跳,就是心律失常。轻则心慌,重则可能导致泵血效率严重下降,甚至猝死。

第二种是大脑的血管出问题:

大脑作为心血管系统的“指挥中心”,虽然只占体重的2%,但需要全身20%的血液供应,因此它对缺血最敏感,所以也有很多地方会把心血管和脑血管并称为心脑血管。

1)脑部血管堵塞或开裂:学名叫脑卒中,俗称中风。如果是给大脑供血的血管被血栓堵住,就是缺血性脑卒中(脑梗);如果是脑血管因为高血压等原因破裂出血,就是出血性脑卒中(脑出血)。两种情况都会导致脑细胞死亡,引起偏瘫、失语等症状。

第三种是“主管道”堵塞或破裂:

1)动脉血管生锈、变窄:血液里的胆固醇等物质像水垢一样沉积在血管壁,形成“粥样斑块”,让血管变硬、变窄,这个过程就是动脉粥样硬化。它是绝大多数心脑血管疾病的共同病理基础。

2)心脏的“专属供血管”堵了:给心脏自身供血的冠状动脉如果被斑块堵了,心脏自己就会“缺水缺氧”,这就是冠心病。在活动时,心脏需要更多血液,就会因缺血而出现“心绞痛”。

3)血管完全堵死:如果冠状动脉里的斑块突然破裂,引来血小板形成血栓,把血管完全堵死,下游的心肌细胞就会“饿死”,这就是心肌梗死,是危急重症。

4)四肢的血管堵了:动脉粥样硬化如果发生在腿部等外周动脉,就会导致外周动脉疾病。走路时肌肉供血不足,会腿疼,必须停下来休息,发生“间歇性跛行”。

这些心血管问题,大部分都是由于动脉粥样硬化和高血压,导致供血系统出现了问题。然后高血脂、糖尿病、吸烟、肥胖等因素,又会增加对供血系统的压力。

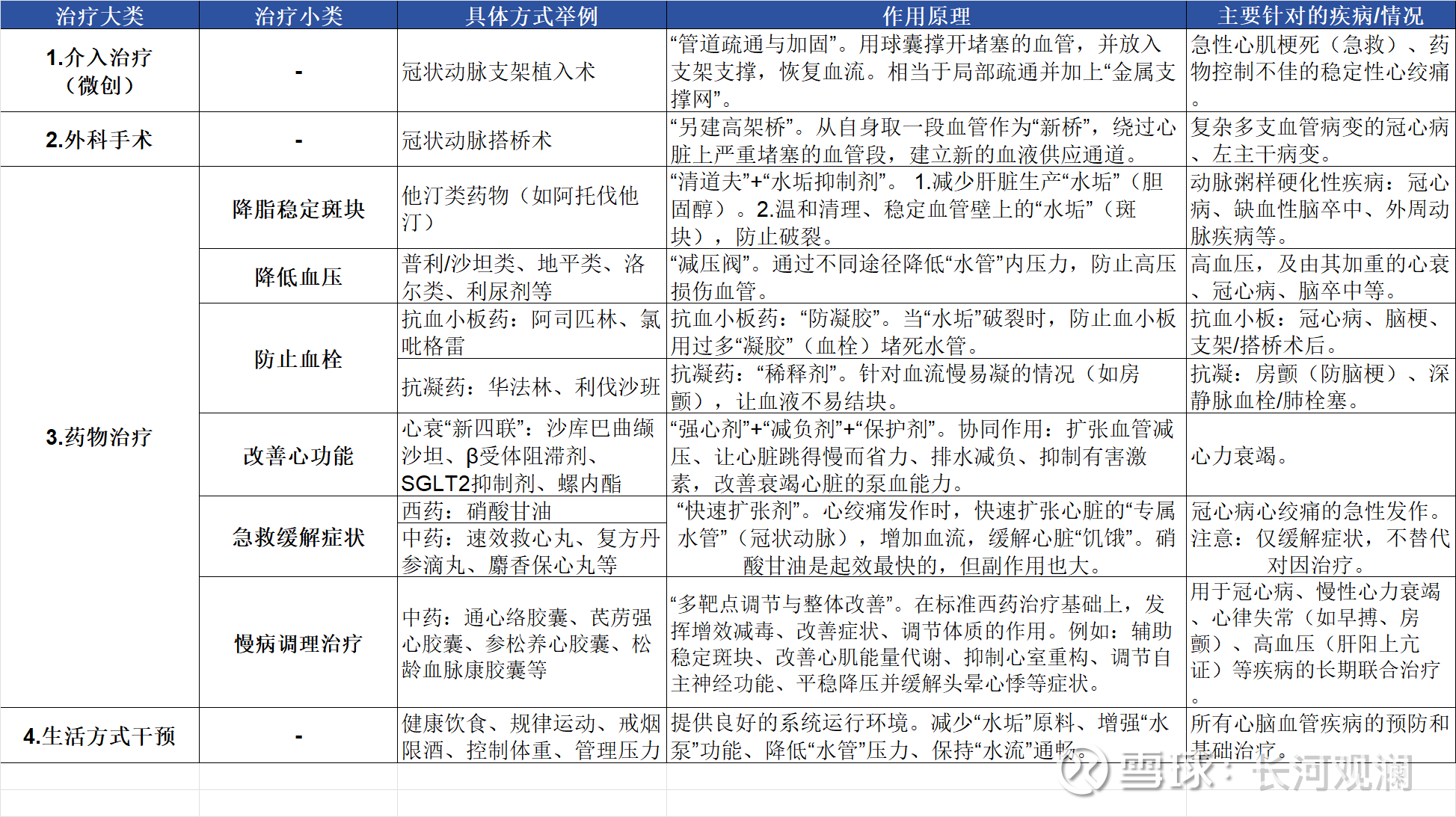

(2)心血管疾病有什么治疗方案,速效主要是对应什么?

【图表】心脑血管疾病的治疗方式及作用原理

那么,要维修或者改善这个供血的循环系统,大致有几种治疗方式。

一类是通过物理手段进行管道疏通与加固,或者直接“另建高架桥”。

另一类是通过化学手段药物治疗,增强心脏功能、疏通调节管道或者短期内扩张心脏救急。

还有一些是通过基因手段使得大家不容易患上心脑血管疾病,或者通过改善生活、增强体质去整体调节循环系统。

其中,在药物治疗领域,因为化学药物通常拥有作用机制明确、靶点单一、起效迅速之类的特点,所以目前市场占有率比中药更高。

相比之下,所以目前中成药主要应用于:

1)急救缓解症状,比如心绞痛急性发作时使用的速效救心丸等;

2)慢性病的长期调理与协同治疗。

在西方医学视角下,中药通常被视为具有“多靶点”特性的药物,但通常不如某些西药起效迅猛,但整体调节的副作用可能也相对较小。

(3)心血管中成药的市场规模有多大

根据《中国心血管健康与疾病报告》及相关数据,中国心血管疾病患病人数约3.3亿人。

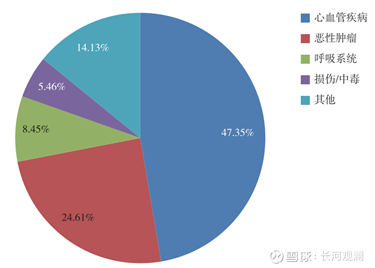

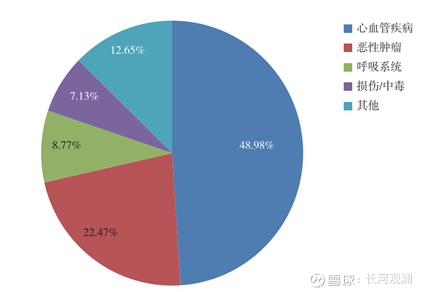

不论在城市还是农村中,它都是居民因病去世的首要原因,接近占疾病死亡总数的50%。

【图表】2021年中国城市居民主要疾病死因构成比(来源:《中国心血管健康与疾病报告》)

【图表】2021年中国农村居民主要疾病死因构成比(来源:《中国心血管健康与疾病报告》)

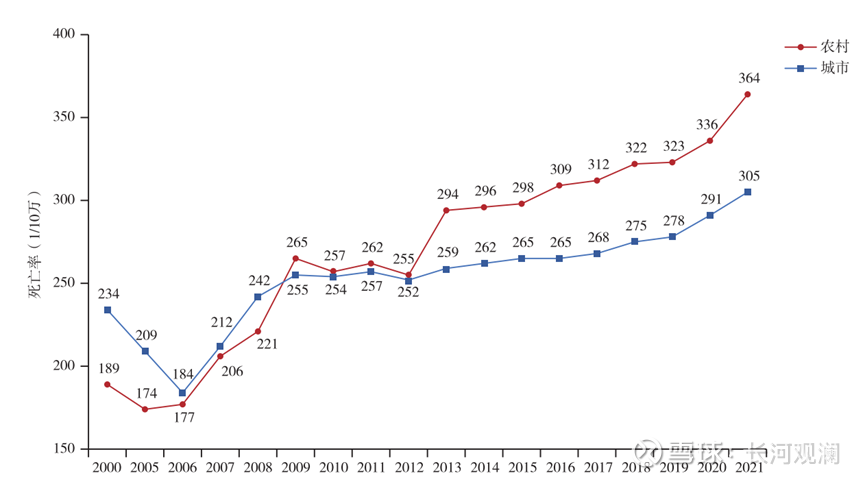

虽然在过去二十年,中国的医疗条件有了巨大的改善,许多其他疾病的住院死亡率出现了下降的趋势,但是心脑血管疾病的死亡率却是在不断的上升。

【图表】2000-2021年中国城乡居民心血管疾病死亡率变化(来源:《中国心血管健康与疾病报告》)

并且,心脑血管病经常跟其他慢性病共存,有超过四分之三的患者是在因其他疾病住院的时候,才被发现患有心血管问题。

庞大的患者基数、居高不下的死亡率以及广泛的共病情况,共同支撑起一个巨大的用药市场。

随着老龄化加剧,冠心病等心血管疾病的患病率预计将快速上升。

关于市场规模,不同机构的统计口径不同,数据也有差异:

1. 米内网数据显示,2023年中国三大终端六大市场心脑血管疾病中成药销售额超过960亿元。

2. 东方财富2024年的一份研报估算,2023年我国心血管疾病用药市场规模约为2723.3亿元。2021年占比为66.06%,中成药及其他占33.94%。

3. 华经产业研究院的数据显示,2024年心血管疾病用药市场规模约为2158亿元,其中化学药占比为57.80%,中成药及其他占42.20%。。

综合来看,谨慎估计中成药的市场规模在800亿元左右。我们把握住这个大致规模即可,不必过分纠结于精确数字。

(4)速效面临的竞争格局如何?

药品的销售通常有两大类终端出口,一是医疗机构(包括公立医院、社区中心等),第二是零售药店(包括线下实体药店和线上平台)。

首先看医疗机构市场,这里是心血管用药的主战场,但竞争非常激烈。

根据米内网数据,在2024年公立医疗机构心血管疾病中成药市场,速效救心丸销售额约10.4亿元,市场份额为2.37%,排名第13位。

这个市场头部产品优势并不绝对,排名第一的复方丹参滴丸份额也仅为7.08%,前四名加起来份额才23.02%,属于典型的“低集中度竞争市场”。在这里,速效需要面对复方丹参滴丸、麝香保心丸、稳心颗粒等多个强劲对手的正面竞争。

【图表】中国公立医疗机构心血管疾病用药(中)TOP20产品销售金额(来源:米内网)

其次看零售药店市场(城市实体药店+网上药店),这是速效的传统优势渠道。

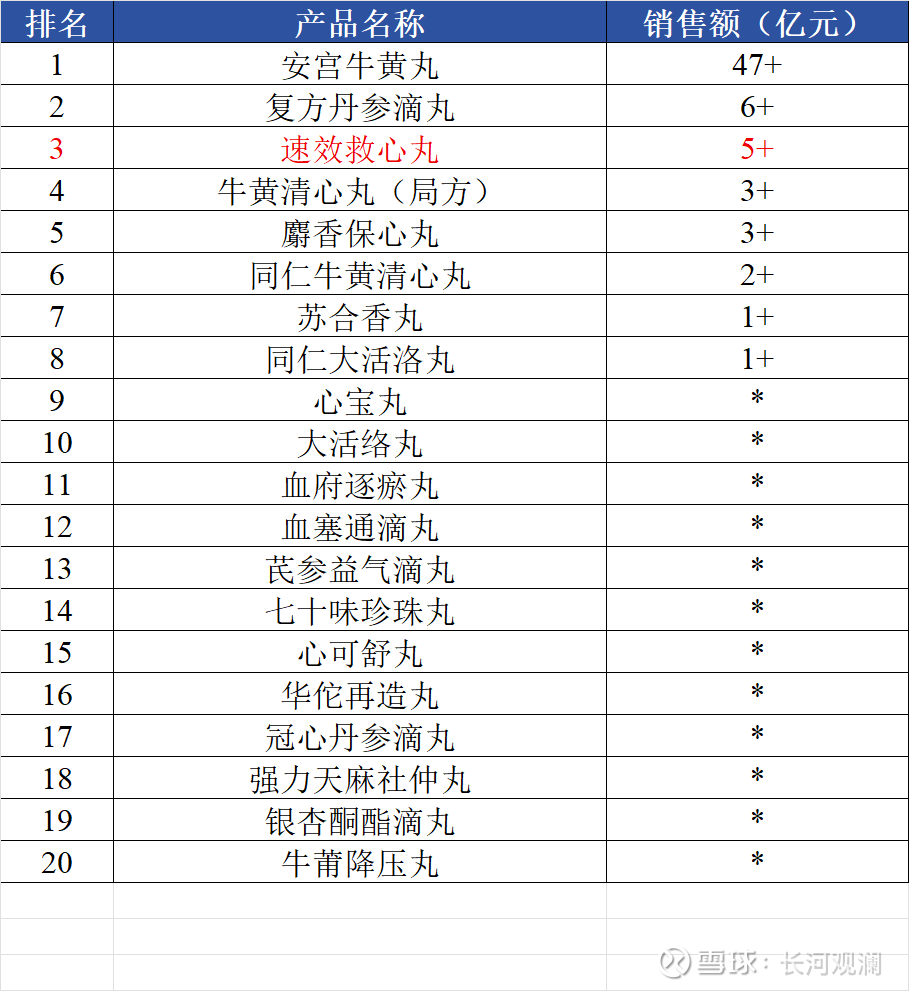

在心脑血管中成药丸剂这个品类里,2024年药店终端销售额超过80亿元。其中,速效救心丸销售额超过5亿元,排名第3。不过,这个市场被安宫牛黄丸(销售额超47亿元)以绝对优势引领,复方丹参滴丸(6+亿元)也排在速效之前。可见,在院外市场,速效虽有一席之地,但也并不是独占鳌头。

【图表】2024年中国零售药店终端心脑血管中成药丸剂产品TOP20(来源:米内网,不足1亿元以*表示)

其中,最近几年网上药店的心血管中成药销售增速很快,其中2023年销售额首度突破6亿元大关,最近几年都保持了20%以上的增长。达仁堂的电商业务在2024年突破了6000万元,同比增长53%,虽然基数尚小,但势头不错。

综合来看,速效救心丸渠道格局有几个特点:

1. 渠道优势在零售端:相较于在医院市场排名中游,速效在药店终端稳居前三,这与其OTC(非处方药)属性、品牌认知度高以及急救用药定位密切相关。

2. 医院端存在短板:在占据药品销售大头的公立医院,速效的市场份额和排名确实有较大提升空间,这与医生的处方习惯、竞品的学术推广等因素有关。

3. 新渠道增长迅猛:电商渠道虽然目前体量小,但已成为重要的增长引擎。

并且,整个市场的竞争格局还没有定型。不论是院内还是院外,几乎没有出现市场份额超过10%的绝对领导品牌,市场呈现出“中等规模、高度分散”的态势,这意味着整合与增长的空间都还很大。

对于达仁堂而言,挑战与机遇并存。

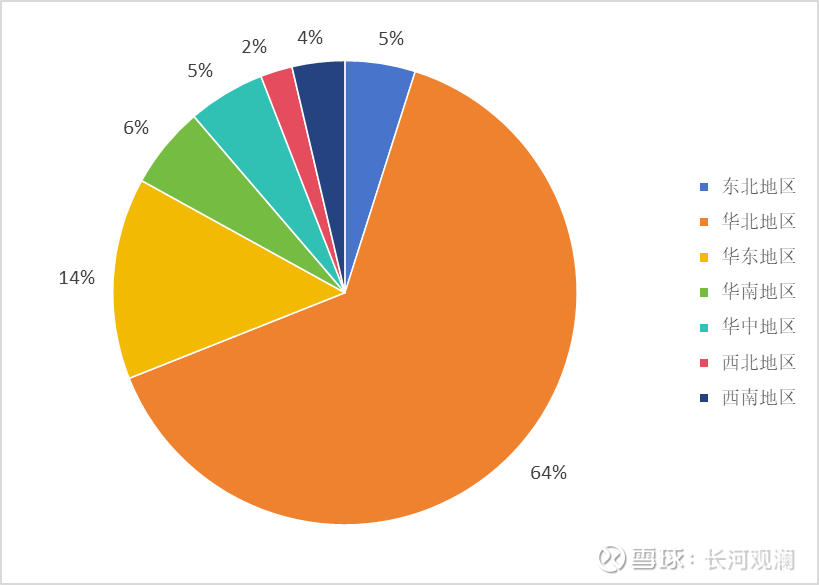

除了销售渠道的改革以外,一个明显的挑战是区域销售过于集中:公司超过63%的营收来自以天津为核心的华北地区,而在医药消费能力强的华东、华南市场占比却不足20%。过去达仁堂的品牌认知与渠道资源深度绑定于华北“根据地”,而全国其他市场的开发深度不足。

为此,公司正在推行全国化战略,将广东、江苏等省份列为重点“爆破地区”,通过改革营销模式和发力O2O新零售,力图打破增长的地域限制。速效救心丸未来的增长,很大程度上取决于这一全国化战略的成效。

【图表】2024年达仁堂收入的区域分布(来源:公司年报)

(6)几个影响行业未来的关键要素

1)老龄化:不可逆转的“主升浪”

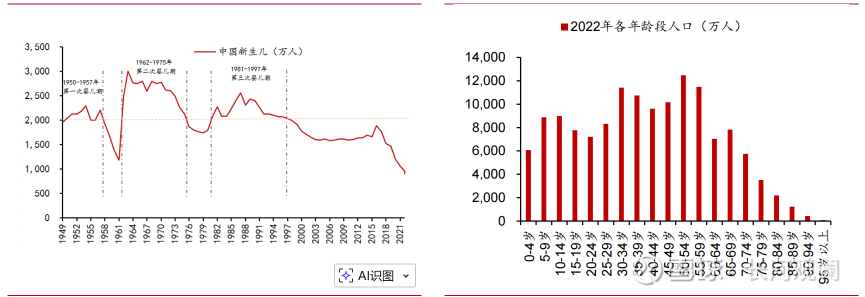

中国的老龄化进程正在加速。2023年,我国65岁及以上人口已达2.17亿,占总人口的15.4%。更重要的是,人口数量最庞大的“第二次婴儿潮”(1962-1975年出生)人群,将从2027年开始陆续跨入65岁门槛。这将为心血管用药市场带来一轮持续十数年、确定且庞大的需求“主升浪”。

【图表】1949-2023 年中国新生儿数量,及2022 年中国各年龄段人口数量(来源:Wind,国联证券研究所)

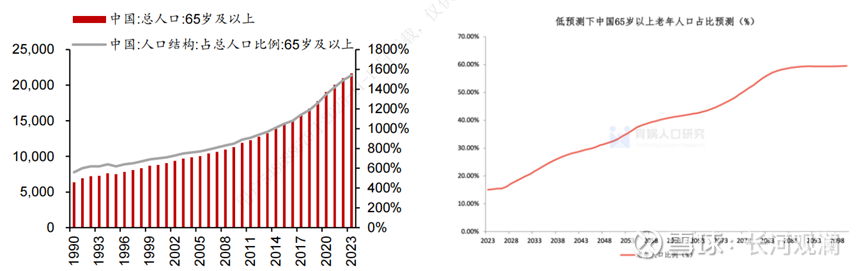

【图表】1990-2023 年中国 65 岁人口数量和占比,及中国 65 岁以上人口占比预测(来源:Wind,国联证券研究所)

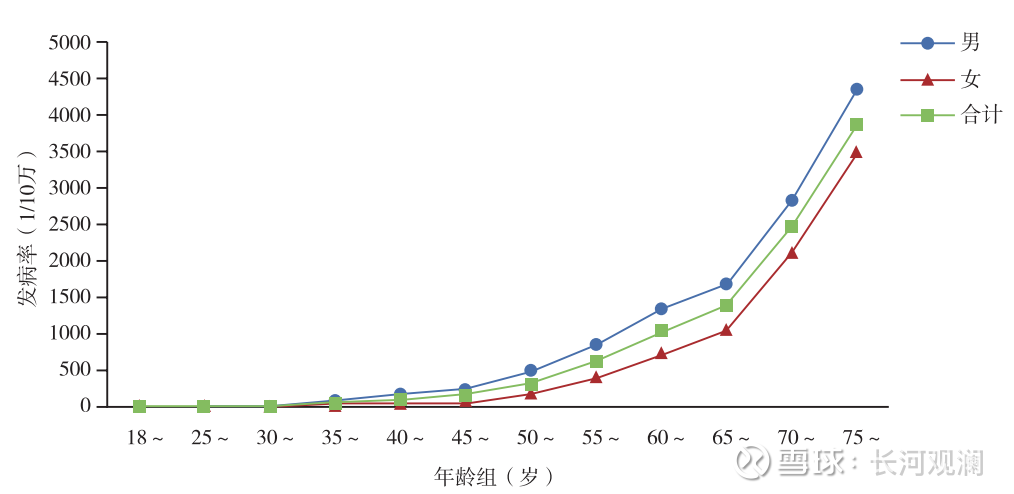

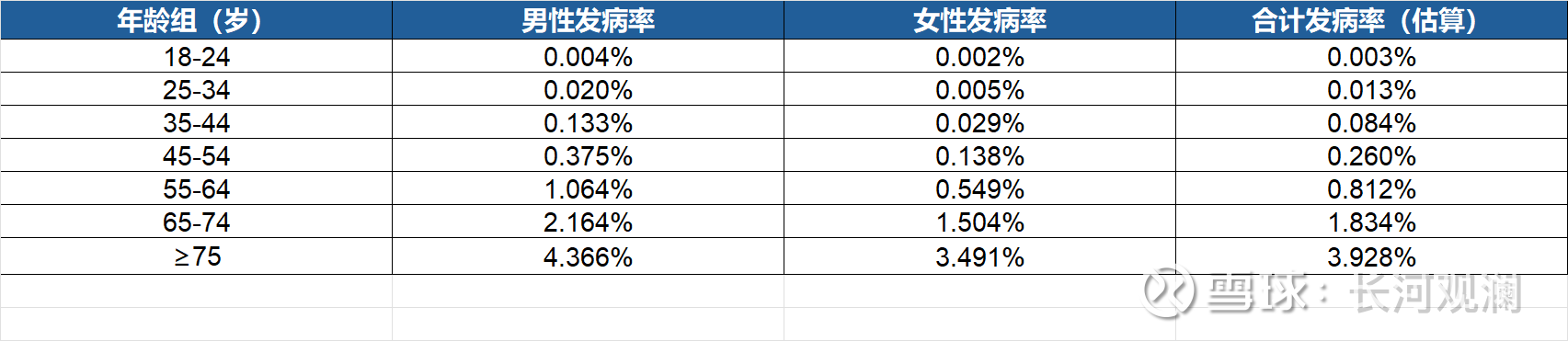

心血管病的发病风险与年龄紧密相关,而且是随着年龄增长急剧升高。从下面的图片可以看出:

【图表】2023年中国不同年龄居民心脑血管事件发病率(来源:中国心血管健康与疾病报告2024)

从55岁开始,心血管疾病的发病率进入快速上升通道, 75岁以上群体的发病率是55-64岁人群的近5倍。老龄化带来的不仅是心血管疾病患者数量的增加,更是重症、高频用药患者比例的提升。

对于速效救心丸这类急救药品,其需求在85岁以上的超高龄人群中可能更为刚性。这部分群体是增速最快的人口部分,他们的健康依赖将为产品带来远超行业平均的长期增长潜力。

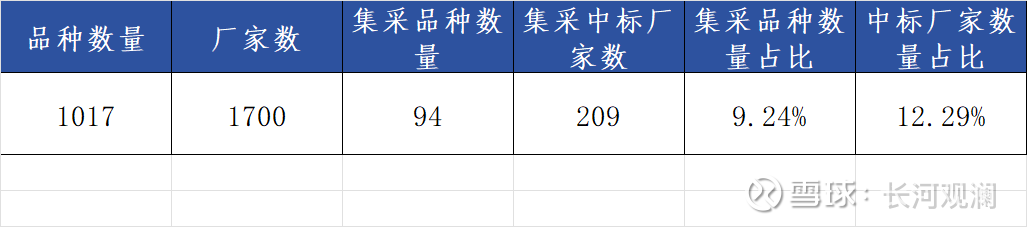

2)集采:短期的“阵痛”与长期的“渠道”

截至2025年7月,心脑血管中成药已有94个品种、209个厂家进入国家集采,但无论从金额还是销量看,心脑血管疾病中成药的集采市场目前只占整体的12%-14%,非集采市场仍是绝对主流。行业呈现出“集采内激烈价格战”与“集采外市场化竞争”并行的双轨格局,对于企业而言,核心竞争已从单纯的市场份额争夺,转向集采内的成本控制与集采外的创新研发双线作战。

【图表】中成药集采情况(来源:米内网)

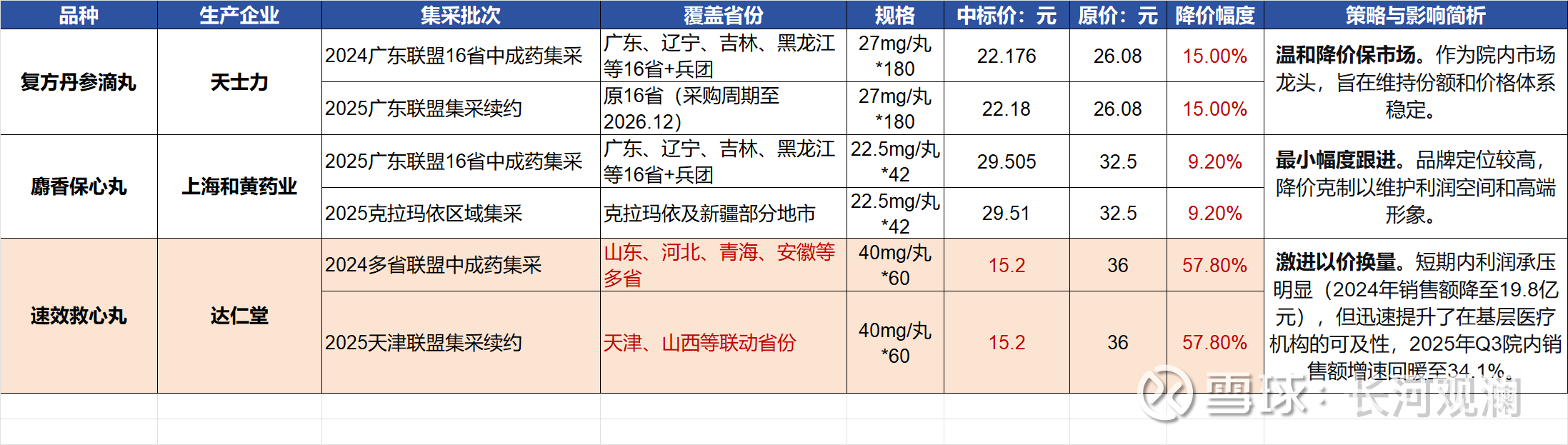

速效救心丸在2024-2025年集采中采取了激进的“以价换量”策略,60丸/盒规格中标价降至15.2元,降幅达57.8%,覆盖山东、河北等多省及天津联盟续约区域,较复方丹参滴丸15%、麝香保心丸9.2%的降幅显著更大。

这一策略的优势在于快速巩固院内渠道渗透,2025年Q3销售额同比增长34.1%,增速回暖;但短期也面临利润承压、2024年销售额降至19.8亿元的挑战,且曾因经销商囤货出现动销放缓与库存增长问题。

与竞品相比,其降价力度远超行业平均水平,速效救心丸因公立医疗端市占率不及复方丹参滴丸和麝香保心丸,而通过集采快速扩大了基层市场覆盖。

【图表】三大中成药集采情况及策略

个人认为,从长期来看,集采对达仁堂的发展利大于弊。

一方面,速效救心丸当前在公立医院市场的份额相对较低(约2.37%),目前最大的短板恰恰是渠道渗透不足。集采相当于用降价换来了庞大基层医疗市场的销售渠道,即使不降价,也需要通过其他的费用开销去打开渠道,这对于全国化的达仁堂来说是必须要做的事情。

这不同于某些已占据较高市占率的药品,它们的集采是存量厮杀。但对于速效,这更像是在增量市场进行战略性开拓。

另一方面,通过集采长期培养医生和患者用药习惯,可能有助于塑造速效救心丸的品牌竞争力,反哺其零售市场。

就像茅台之类的高端消费品适当降低入门门槛,能吸引更多用户认识其价值一样。

而且,国家医保资金压力也决定了,未来可能会有相当比例的市场将长期留给市场化竞争,疗效与品牌仍是最终的王道。

3)政策洗牌:用“透明化”换来行业的未来

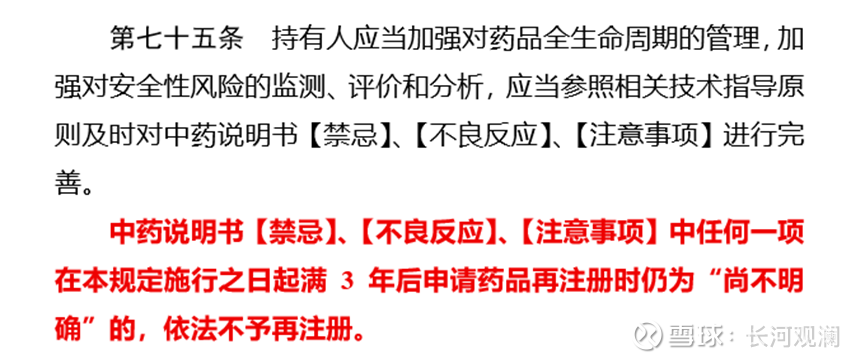

2023年新发布的《中药注册管理专门规定》第七十五条规定,到2026年7月1日之后,中药说明书中的【禁忌】、【不良反应】、【注意事项】任意一项,如果还是标注“尚不明确”,就不允许注册了。

图表:《中药注册管理专门规定》第七十五条

这个条款被很多业内人士称为“生死条款”。此前超过70%的中成药说明书存在此类信息缺失。2018年版《国家基本药物目录》中,268个中成药品种的465份说明书里,不良反应、禁忌标注率仅为20.64%、30.1%,药物相互作用标注率更是低至 1.07%。

个人认为,这个政策可能会非常深刻的影响中药行业未来的竞争环境和格局。

中医、中药都是老祖宗传下来的东西,传承这么多年,一定是有其精华所在的。但是很多人过去正是借着中医药“说不清、道不明”的特点在到处行骗,一副中药动辄几千上万的,实在是可耻。

这个政策的实施,一方面,可以淘汰那些利用“尚不明确”作为护身符、粗制滥造或夸大宣传的企业,为真正优质的中药正名,提升老百姓对中药的信任程度。

另外一方面,也在倒逼企业用现代医学语言阐释重要产品,为中医药融入现代医学体系、走向国际打好基础。

对于行业来说,很多无力承担整改成本的中小企业可能将会退出,未来的市场集中度估计会大幅提升。真正有疗效的药品、有实力的龙头会逐渐的崭露头角。

总而言之,这个行业正处在一个“需求长期向上,政策重塑行业”的历史节点,行业的垄断格局也尚未形成。

速效救心丸的未来,取决于能否经受现代医学的评价、开拓全国化的多渠道、主动在竞争中抓住机遇,让我们拭目以待。

(由于本文较长,拆成上下篇发出,下篇预计一周左右更新,欢迎持续关注。)

$达仁堂(SH600329)$ $贵州茅台(SH600519)$ $上证指数(SH000001)$ @今日话题 @雪球活动 @雪球访谈 #价值投资# #巴菲特# #今日话题#