司美格鲁肽专利到期,一个被低估的核心受益者:奥锐特(605116)

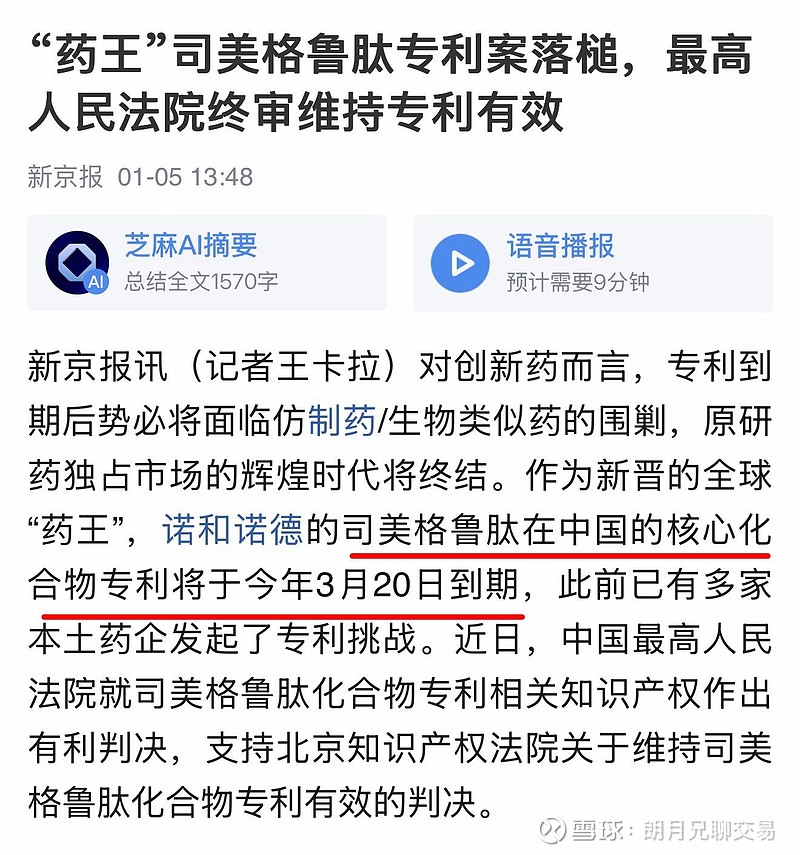

很多人还没有意识到,一件极其重要的事情已经发生了。3月20日,司美格鲁肽专利进入松动窗口期。这意味着什么?意味着一个千亿级市场的大门,被彻底打开。而市场真正的机会,往往不在最热闹的地方,而在产业链的“上游”。这一次,也不例外。

一、GLP-1时代的真正核心:不是药,是原料

司美格鲁肽是当前全球最火的减肥+降糖药物,属于GLP-1赛道核心品种。但大多数人只盯着诺和诺德,却忽略了一个更底层的逻辑:所有制剂企业,无论是谁做仿制药,都绕不开一个东西——多肽原料药。换句话说,谁掌握了原料药,谁就掌握了产业链的“水龙头”。而中国市场专利一旦到期,最先爆发的不是品牌药,而是:仿制药 + 原料药需求。

二、奥锐特真正的价值:不是医药股,而是“卡位型选手”

如果从这个角度看奥锐特,你会发现它完全不一样。公司已经完成了一个关键动作:👉 扬州基地300公斤司美格鲁肽原料药产线已投产。这意味着:别人还在准备,它已经能接单了。在产业里,先到先得是残酷的现实,谁先能稳定供货,谁就先拿市场。奥锐特的这条产线,本质上就是卡位“专利到期第一波红利”的门票。更重要的是,公司已经明确:👉 2026年根据需求扩产,这是提前押注需求爆发。

三、真正的杀招:原料药 + 制剂一体化

如果只做原料药,天花板其实有限。但奥锐特的布局是:👉 原料药 + 制剂。公司计划原料药供应与制剂申报同步推进。简单讲,就是从“卖铲子”升级为“自己挖金矿”。在医药行业里,原料药提供稳定现金流,制剂提供高利润空间,两者叠加,才是完整产业链。这也是为什么,公司本质上是一个:👉 一体化平台型公司。

四、业绩已经开始兑现,而不是讲故事

很多题材是讲未来,但奥锐特已经在兑现。2025年前三季度,净利润 3.54亿元,同比增长 24.58%。增长的核心驱动是:👉 多肽原料药 + 制剂放量。换句话说,GLP-1逻辑还没爆发,公司已经在增长,这才是最有价值的状态。

五、机构和资金在做什么?

市场有时候不看你说什么,而看钱在做什么。最近信号明确:多家券商(中邮、开源、太平洋)一致看多,预测未来利润复合增长20%+,北向资金持股大幅增加。背后的逻辑很简单:👉 机构已经把它当成“多肽平台公司”在看,而不是传统原料药企业。

六、股价为什么不涨?

这是最有意思的一点。当前股价在25元附近横盘,但基本面(增长+产能+题材)全部在强化。为什么不涨?因为市场还没完全认知到:👉 这不是一个“医药股”,而是一个:GLP-1产业链上游核心节点。而所有“认知差”,最终都会转化为:👉 估值差。

七、未来真正的催化

接下来最关键的三件事:1️⃣ GLP-1仿制药集中申报;2️⃣ 原料药订单开始放量;3️⃣ 公司扩产落地。一旦这三件事发生,市场会重新定价。

八、最后的判断

奥锐特现在的状态,很像一个典型的:👉 主业稳增长 + 新产业爆发前夜。这种公司最容易出现的情况不是慢慢涨,而是:👉 某一天突然加速。因为当市场意识到逻辑时,价格已经不在原地了。

结尾一句话:真正的机会,从来不是等大家都看懂之后才出现的。而是在:少数人开始看懂的时候。