GLP-1爆发前夜:奥锐特(605116)站在产业链最关键的位置

很多人把GLP-1当成一条“减肥药赛道”。但真正懂产业的人都知道:这不是一条药的逻辑,而是一条完整的产业链。而在这条链条里,真正最先受益的,往往不是卖药的,而是——提供原料的人。

一、 一个正在打开的市场

司美格鲁肽所代表的GLP-1类药物,已成为全球医药最火的方向。无论是降糖还是减肥,它都验证了巨大的需求空间、极强的支付能力与持续扩大的适应症。在中国市场,随着专利壁垒逐步松动,仿制药与产业链开始进入释放周期。但很多人忽略了:当需求爆发时,最先紧张的是原料供给。

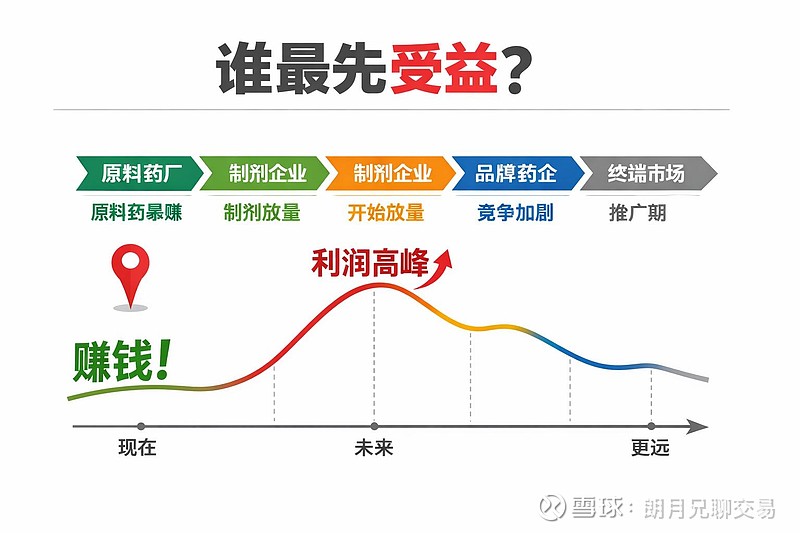

二、 GLP-1产业链:谁最先赚钱?

GLP-1产业链呈金字塔结构:顶层是掌握定价权的诺和诺德、礼来;中层是仿制药企业;底层是直接受益需求的原料药企业(API)。行业规律是:👉 行业爆发初期,利润先向上游集中。因为下游还在审批放量时,上游已经开始供货。顺序永远是:原料药 ——〉制剂 ——〉终端。

三、 奥锐特真正的价值

奥锐特的核心标签应该是:👉 多肽原料药供应能力。公司扬州基地300公斤司美格鲁肽原料药产线已投产。这意味着在需求即将释放阶段,公司已具备实际供货能力、工业化生产基础与订单承接能力。在产业里,谁能稳定供货比任何故事都重要。

四、 时间窗口,比成本更重要

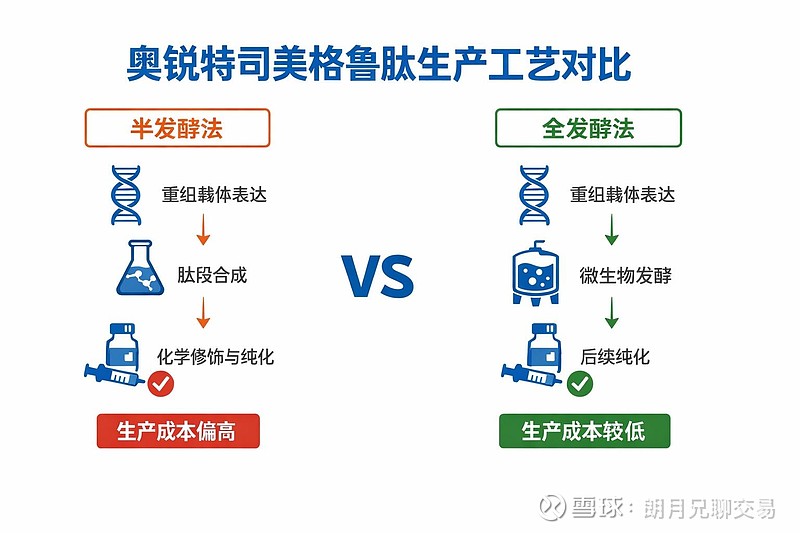

有观点认为半发酵法成本高于发酵法。这忽略了核心变量:👉 时间。发酵法是“终局效率”,而半发酵法是“前期落地更快”。在未来1-2年,市场真正需要的是谁能先供货。因此,供给能力 > 成本优势。

五、 业绩已经在验证逻辑

奥锐特的增长并非未来式。2025年前三季度,营收约12.37亿元(+13.7%),净利润约3.54亿元(+24.6%)。核心驱动是:👉 多肽原料药 + 制剂放量。这释放了重要信号:不是讲故事,而是提前兑现。

六、 为什么股价还没动?

股价长期横盘在25元附近,是因为👉 市场还没有完全理解它的位置。很多人仍把它当成传统原料药企业,而忽略了它正进入GLP-1产业链核心节点。所有“认知差”,最终都会变成“估值差”。

七、 未来的真正催化

接下来需关注三件事:1️⃣ GLP-1仿制药申报加速;2️⃣ 原料药订单开始释放;3️⃣ 公司扩产逐步落地。三点共振之时,便是市场重新定价之日。

八、 最后的思考

市场有两种机会:已被看懂的和正在被理解的。奥锐特属于后者,它站在关键位置:👉 GLP-1产业链上游供给端。在爆发型行业里,卖水的人往往最先赚钱。

结尾一句话:真正的机会,从来不是等大家都看懂之后才出现的。而是在:少数人开始看懂结构的时候。