轻舟已过万重山:从2025年报看平安银行零售转型的“谷底”与“曙光”

2023年下半年以来,为适应宏观形势变化、推动自身高质量发展,平安银行主动开启零售转型。自此之后,零售转型的进度及效果,无疑是市场对平安银行最为关注的焦点。如今,随着平安银行2025年年报的发布及业绩发布会的召开,这个问题最新的答案已然揭晓——“轻舟已过万重山。”具体来说,这表现在两个方面。

一方面是风险指标持续筑底,资产质量显著改善。

从年报来看,2025年,平安银行继续稳步推进高风险零售资产的主动压降。年报数据显示,2025年末,平安银行信用卡应收账款、消费贷、经营贷等高风险零售资产余额已分别降至4054.42亿元、4630.17亿元、5036.87亿元,较上年末分别下降了6.8%、2.5%、5.2%。

随着风险持续压降、趋于出清,平安银行各项零售资产的不良率均实现大幅下行。年报数据显示,2025年末,平安银行信用卡应收账款不良率已降至2.24%,较上年末大幅下行了0.32个百分点,消费贷不良率则已降至1.12%,较上年末亦大幅下行了0.23个百分点。

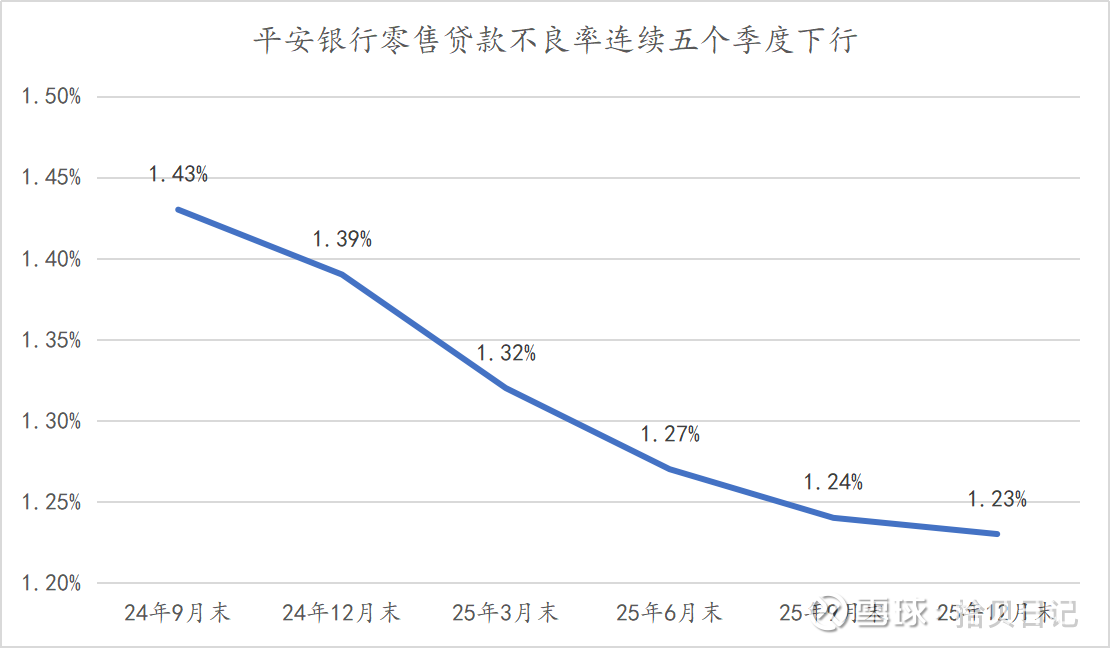

在这样的背景下,2025年末,平安银行零售贷款整体不良率已降至1.23%,从季度数据看,已连续5个季度保持下行,期间降幅已高达0.2个百分点。这无疑标志着平安银行零售资产质量的“安全垫”已大幅夯实。

另一方面是增长指标全面改善,规模与盈利双双企稳。

在坚决做“减法”的同时,平安银行也在精准做“加法”。从年报及发布会信息来看,2025年,在继续压降高风险零售资产的同时,平安银行亦在稳步推动中低风险零售资产的投放。年报数据显示,2025年末,平安银行住房按揭贷款、汽车金融贷款等低风险零售资产余额已分别升至3551.48亿元、3048.01亿元,较上年末分别增长了8.9%、3.7%。此外,发布会信息还显示,2025年末,平安银行以橙e贷、橙业贷为代表的“中风险、中收益”资产规模亦已突破300亿元。

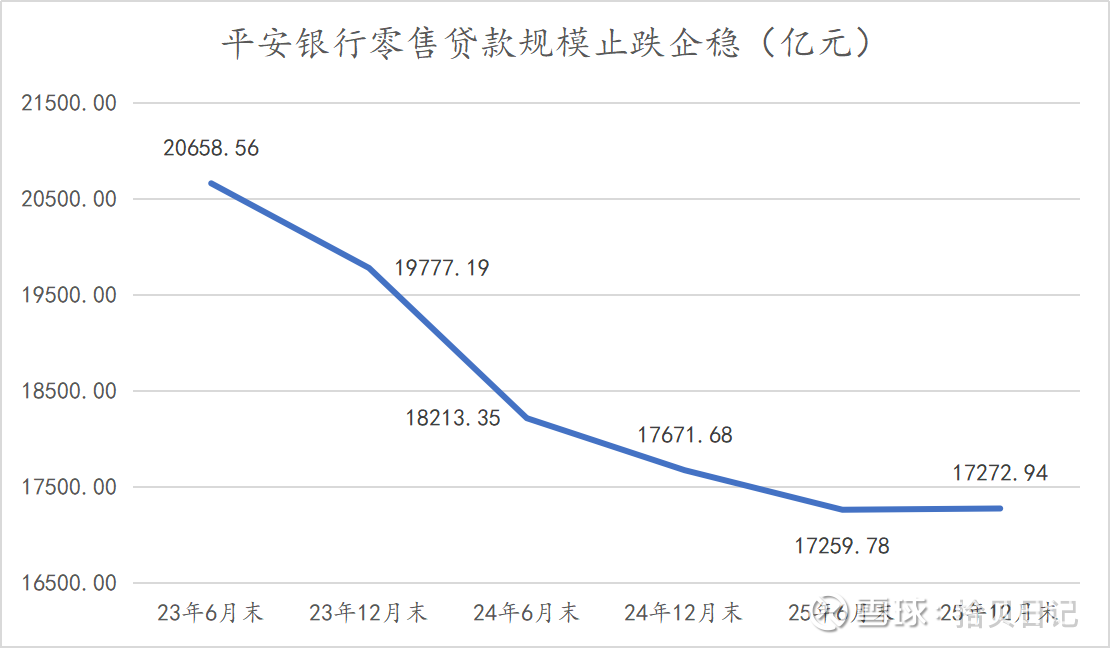

这种结构的持续优化,在2025年下半年直接扭转了平安银行零售资产总规模此前长达两年的下滑态势。年报数据显示,2025年末,平安银行零售贷款余额达17272.94亿元,虽较上年末的17671.68亿元仍下降了2.3%,但降幅却大幅收窄了8.3个百分点,且环比2025年上半年末的17259.78亿元已止跌企稳,重新实现了13.16亿元的正增长。

更重要的是,在风险基本出清、结构持续优化及规模止跌企稳的背景下,平安银行零售业务的盈利能力也正在复苏。年报数据显示,2025年平安银行零售业务实现净利润26.83亿元,虽绝对规模仍处爬坡初期,但同比增长超800%的高增速,无疑意味着平安银行零售业务的活力正在快速恢复。

总体来说,无论是资产质量的持续夯实,还是资产规模的止跌企稳,亦或是盈利能力的明显复苏,无疑都意味着平安银行持续两年半的零售转型已经驶出“谷底”,迎来“曙光”。正如冀光恒行长在业绩发布会上所言“最难的时候已经过去。”$平安银行(SZ000001)$