万宁大撤退,谁“杀死了”实体化妆品店?

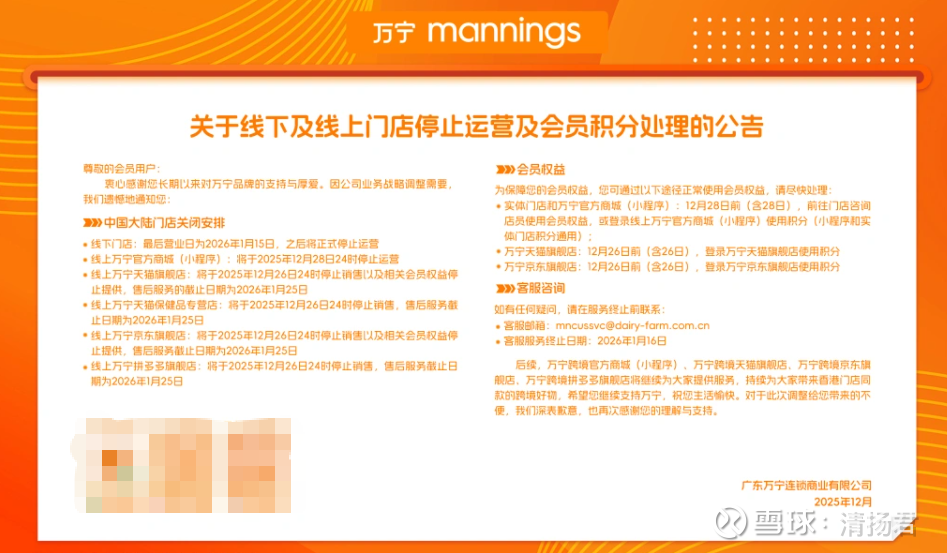

中国内地长期以来都是各行业品牌角逐的核心战场,化妆品行业也不例外。然而就在12月16日,市场却传来一则意外消息——药妆连锁店万宁mannings突然官宣:线下门店于2026年1月15日终止运营;线上官方商城(小程序)将于12月28日24时停运,天猫、京东、拼多多等旗舰店则于12月26日24时停止销售,售后服务均延续至2026年1月25日。

一时间,有人错愕,有人唏嘘,但清扬君认为很正常。

回望2004年,万宁初入内地,在广州开出首家门店时,正值中国零售业全面开放元年。彼时社零总额正以年均15%的速度狂飙,外资品牌蜂拥而至,屈臣氏一路高歌猛进,内地门店数一度突破4000家;而万宁,始终像个谨慎的旁观者,巅峰期门店不过120余家,牢牢守在华南一隅。它不是没机会,而是太“稳”了。稳到错过了扩张的黄金十年,更错过了电商发展的高光时刻,稳到在消费者心中始终是个模糊的存在。

清扬君记得,2012、2013年那会儿,行业大会还在激烈争论:产品要不要将线上线下分开?怕冲击代理商,怕乱价,怕渠道打架。那时谁也没想到,短短几年后,电商会彻底重构整个美妆生态。如珀莱雅2017年上市时,线上营收占比30%,已算行业先锋;而到了2025年上半年,这个数字飙升至95.39%。这不是个例,而是行业新常态——不拥抱线上,几乎等于主动出局。

当然,万宁也试过转型。2018年牵手京东到家,疫情期间搞直播带货,2019年还对门店做场景升级,试图用“体验感”挽留顾客。但问题在于,当国货新锐如林清轩、谷雨等品牌频频推出爆款,当THE COLORIST调色师、WOW COLOUR用沉浸式空间把美妆店变成打卡地,万宁的“升级”显得迟缓又缺乏辨识度。它的货架上,仍是熟悉的进口药妆、自有品牌和基础护理品,少了让年轻人尖叫的理由。

更致命的是,流量早已不在街头巷尾。今天的消费者,习惯在小红书种草、抖音下单、直播间秒杀。他们不再为“顺路逛一逛”走进实体店,除非这家店本身就是目的地。而万宁,既没做到极致性价比,也没打造出独特体验,夹在屈臣氏的规模优势与新兴集合店的潮流感之间,逐渐成了“可有可无”的存在。

不过话说回来,即便是全球最大的国际健康与美容零售集团屈臣氏,也在电商崛起与消费习惯剧变的双重冲击下步履维艰:频繁更换中国区高管、持续关闭门店、业绩连年下滑。

8月14日,长和(00001.HK)发布的2025年半年报显示,屈臣氏集团在中国内地的营业收入为66.66亿港元,同比下降3%,这已是连续第四年负增长。更令人忧心的是,其EBITDA(息税折旧摊销前利润)仅为1.17亿港元,同比暴跌53%,创下近七年新低,对应的EBITDA毛利率也萎缩至2%,同样跌至七年来最低水平。

清扬君点评:

其实,万宁的退出,并非败于某一个决策失误,而是慢了一步——慢在数字化反应,慢在本土化洞察,慢在对消费代际更替的敏感度。中国市场的残酷之处在于,它从不等待犹豫者。你稍一迟疑,就有十个新品牌顶上来,用更低的价格、更快的迭代、更懂你的语言,把你挤出赛道。

值得关注的是,万宁母公司牛奶国际并未放弃亚洲市场,其在东南亚、港澳地区仍在稳步运营。这次收缩内地战线,或许不是溃败,而是一次战略止损。从这一点来看,万宁还是很有眼光和魄力的。毕竟,在电商渗透率逼近天花板的今天,继续烧钱维持低效门店,不如集中资源押注高增长区域。

说到底,真正“困住”实体化妆品店的,从来不是电商本身,而是不愿转身的惯性思维。万宁的离场,不过再一次印证:在这个剧变的市场里,没有永远坚固的护城河,只有不停追赶节奏的人,才能留下属于自己的足迹。

实体店并非被谁“杀死”,它们只是被迫踏入一场无声却残酷的进化。能穿越周期的,永远是那些真正读懂时代、并敢于亲手打破旧我的品牌。而市场,从不为掉队者回头。

图源:万宁官网和AI

$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$ @今日话题 #雪球计划#