亚朵2025年报解析:净利润增长34%,零售业务贡献近四成营收的双轮驱动逻辑

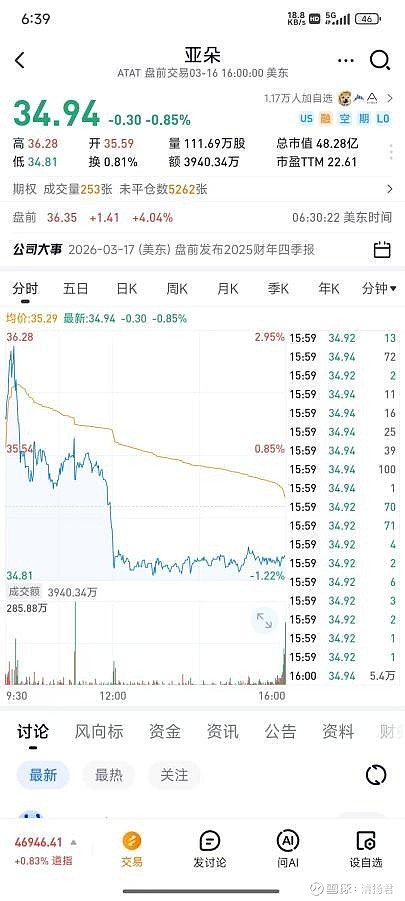

盘前涨了4%,这份财报发出来后,市场的态度已经写在盘面上了。

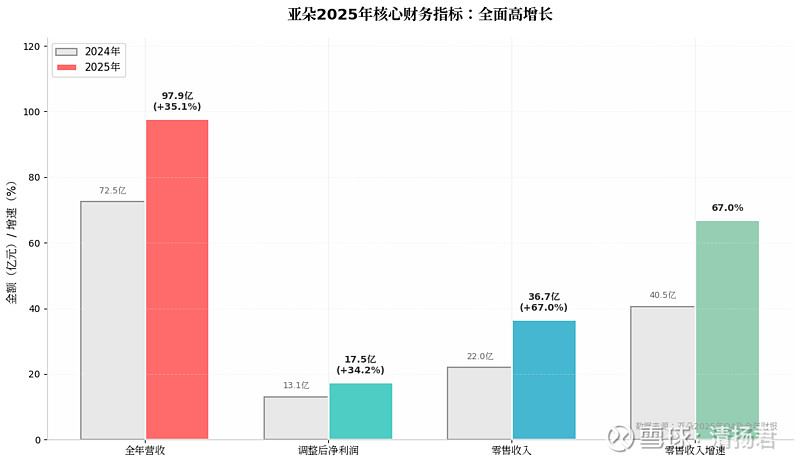

刚刚亚朵发了2025年Q4及全年业绩,我仔细过了一遍数据,说几个让我印象比较深的点。全年营收97.90亿元,同比增长35.1%,调整后净利润17.53亿元,同比增长34.2%。这个增速放在当下的宏观环境里,不是一句“还不错”能概括的,得说挺能打。

但我更在意的不是这些总数,而是结构。

零售业务撑起四成营收,这个结构变化值得留意

酒店主业稳不稳?稳。全年新开业488家,在营酒店总数突破2000家,完成了之前定下的“两千好店”目标。四季度RevPAR恢复到了2024年同期的99.6%,而且恢复度是逐季改善的——一季度不行、二季度好转、三四季度往上走,这个趋势比单纯看某个季度的数字更有说服力。

但真正让我多看几眼的,是零售。

全年零售收入36.7亿元,同比增长67%,占总收入比重接近四成。四成是什么概念?亚朵现在不只是一家酒店公司了,它已经跑出了第二条腿。

拆开看细分品类,枕头这条线是基本盘,深睡枕Pro系列累计销量突破1000万只,在主流第三方平台的床上用品品类里稳居头部。被子品类全年GMV同比增长超过90%,床笠、睡衣这些新品类也开始有反馈。逻辑其实不难理解:住过亚朵的人,觉得枕头舒服、被子舒服,顺手买一个回家。这种“体验即营销”的路径,把酒店变成了零售的线下展示厅。

到2025年底,注册会员数1.12亿,同比增长超25%。今年初又跟星巴克中国搞了联合会员。这个动作的指向很明确——会员体系不只是用来订房的,它要往更宽的生活服务场景里走。

多品牌矩阵开始显形,高端线有惊喜

亚朵这几年一直在做多品牌布局,以前是听个概念,现在数据出来了,能看出点眉目。

高端品牌萨和酒店,四季度RevPAR突破950元。目前在上海、深圳、广州三城开了三家店,量还不大,但这个价位段能跑出来,说明在高端市场是有位置可以占的。原来亚朵4.0升级成独立品牌“亚朵见野”之后,全年RevPAR超过430元,目前开业55家,管道里还储备了50多家。中端的轻居3系超过了160家,四季度RevPAR恢复度同比超过110%。

这几个数据放在一起看,亚朵在300多元到近千元的价位带上,基本都有产品能打。不同城市、不同客群,都有对应的品牌去接。这种梯次布局的好处是,不会在一个池子里卷,也能吃透不同层级的消费力。

新三年战略发布,股东回报有诚意

2026年的收入指引给的是20%到24%的增长。这个体量还能给这样的指引,说明管理层对今年是有数的。

同时发布了新一轮三年战略,主题是“中国体验,品牌领航”。核心还是围绕体验做延伸,把酒店和零售的协同继续放大。路径是清晰的:酒店端继续开店,零售端继续扩品类,中间用会员体系串起来。

股东回报这块,2025年总额超过1.5亿美元。回购和分红,对持股体验来说是实打实的改善。

说回估值

盘前涨了4%,说明市场对这份财报是认可的。

但我个人的感觉是,现在的定价还是偏保守。市场可能还在用酒店股的逻辑给亚朵估值,看RevPAR、看开店速度、看周期波动。但零售占比快到四成,增速比酒店主业快得多,如果用消费品牌的逻辑去重估这部分业务,空间可能不一样。

从基本面角度看,亚朵在中概里算是少数能把体验做出溢价、还能跨场景变现的公司。新战略刚刚开局,后面怎么走,值得继续放在自选里盯着。