万辰集团:从食用菌到量贩零食的华丽转身,这份年报藏着哪些信号?

2025年的消费赛道,有一个名字越来越频繁地出现在投资者视野中——万辰集团。

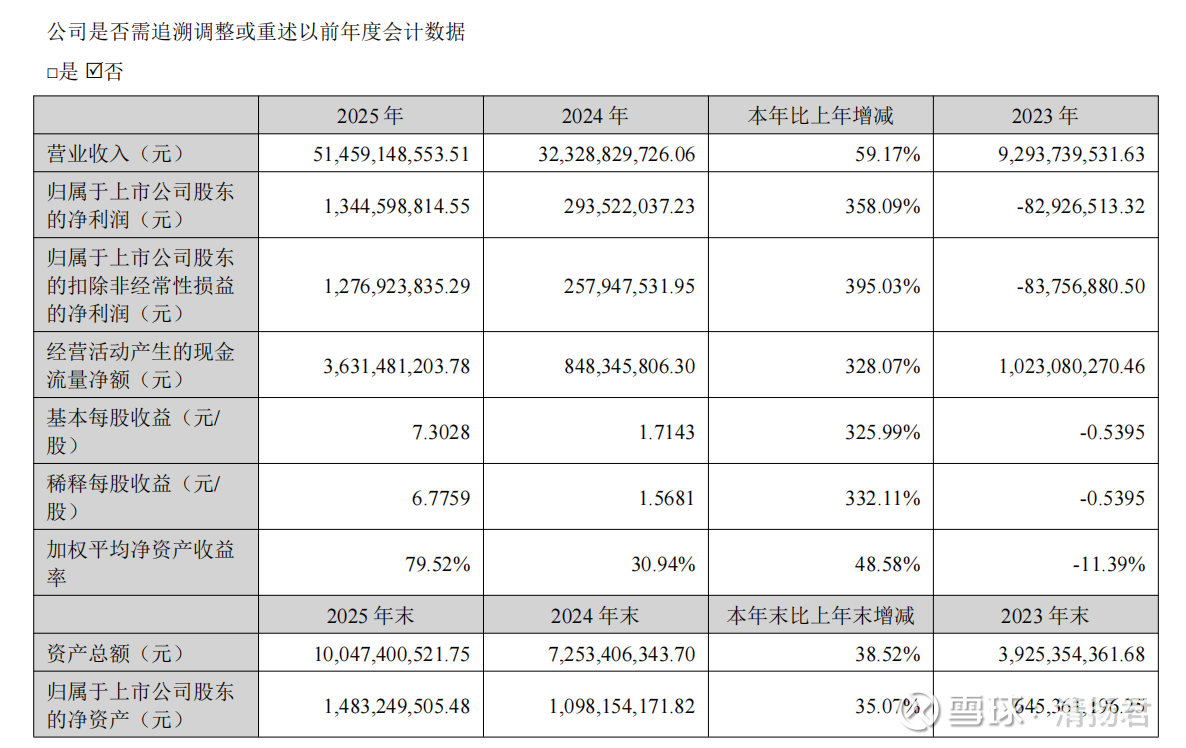

3月18日,万辰集团发布了2025年年报。说实话,这份财报的数据相当亮眼:全年营收514.59亿元,同比增长59.17%;归母净利润13.45亿元,同比暴增358.09%;扣非净利润12.77亿元,同比增长395.03%。

如果单看这些数字,你可能觉得这就是一份普通的"高增长"财报。但如果你把时间线拉长,看看这家公司过去几年的转型轨迹,就会发现这背后藏着一条清晰的战略升级路径。

一、财务数据:增长的质量比速度更重要

先聊聊大家最关心的数字。

514.59亿元的营收是什么概念?放在A股零售板块里,这已经是一个相当有分量的体量。更值得关注的是增长的可持续性——59.17%的同比增速,不是来自并购并表的一次性贡献,而是业务内生增长的真实反映。

利润端的表现更加抢眼。归母净利润从2024年的2.94亿元跃升至13.45亿元,增幅超过3.5倍。扣非净利润的增速更是接近4倍。这说明什么?说明公司的盈利能力在实质性改善,而不是靠非经常性损益"粉饰"报表。

有几个细节值得注意:

第一,经营现金流大幅改善。全年经营活动现金流净额36.31亿元,同比增长328.07%。这个数字甚至超过了净利润本身,说明公司的盈利质量很高,不是"账面富贵"。

第二,扣除股份支付后的净利润达到25.68亿元。公司实施股权激励计划,2025年计提了较大金额的股份支付费用。如果把这个因素加回去,真实的经营利润会更加可观。量贩零食业务加回股份支付后的净利润是25.33亿元,净利率约4.98%。

第三,分红方案诚意十足。每10股派发现金红利8.50元,按当前股本计算,分红总额超过1.6亿元。对于一家处于高速扩张期的企业来说,能够在保证发展的同时回馈股东,说明管理层对现金流有足够的信心。

二、量贩零食:从0到500亿的跨越

万辰集团最引人注目的变化,是业务结构的彻底重塑。

2022年8月,公司设立南京万兴,正式进军量贩零食赛道。当时很多人不理解:一个做食用菌的企业,为什么要跨界做零食零售?

三年后的今天,答案已经很明显了。

2025年,量贩零食业务实现营业收入508.57亿元,同比增长59.98%,占公司总收入的比例超过98%。换句话说,万辰集团已经从一家"食用菌企业"彻底转型为"量贩零食企业"。

门店扩张是核心驱动力。截至2025年底,公司门店总数达到18,314家,覆盖全国30个省。报告期内新增门店4,720家,净增4,118家。这个开店速度在零售行业堪称"狂飙"。

更值得关注的是门店的质量。从年报披露的数据来看,公司收入排名前10的门店,单店年收入都在7000万元以上。其中排名第一的石家庄门店,开业不到一年就贡献了过亿的收入。这说明"好想来"的单店模型是跑通了的。

供应链能力是护城河。截至2025年底,公司在全国建立了48个常温仓储中心和9个冷链冷库,大多数门店能够实现"T+1"配送。这种高效的物流体系,是支撑万店规模的基础设施建设。

会员运营是增量空间。截至报告期末,注册会员总数接近1.9亿,年交易会员突破1.4亿。在零食零售这个低频消费的赛道里,能够积累如此庞大的会员基数,说明"好想来"的品牌心智正在形成。

三、食用菌:被低估的"现金牛"

在量贩零食的光环之下,很多人忽略了万辰集团的另一块业务——食用菌。

2025年,食用菌业务实现营业收入6.02亿元,同比增长11.81%。更重要的是,这块业务实现了扭亏为盈。

要知道,食用菌行业在过去几年经历了漫长的调整期,价格持续低迷,不少企业都在亏损边缘挣扎。万辰能够在这个时点实现盈利反转,说明其成本控制能力和产品竞争力都在提升。

从产能布局来看,公司在福建漳州和江苏南京拥有两大生产基地,日产能382吨,其中金针菇325吨、真姬菇45吨、鹿茸菇12吨。这个规模在国内工厂化食用菌企业中处于前列。

食用菌业务的意义不仅仅在于贡献收入和利润。从战略层面看,这是万辰集团的"基本盘"——当量贩零食业务在高速扩张中需要大量资金投入时,食用菌业务能够提供稳定的现金流支持。同时,食用菌的工厂化生产经验,也为公司在供应链管理和品质控制方面积累了宝贵的能力。

四、战略布局:规模与效率的平衡术

万辰集团的管理层在年报中透露了2026年的经营计划,核心关键词是"高质量发展"。

这个表述值得玩味。过去几年,量贩零食赛道的主旋律是"规模扩张"——谁开店快、谁覆盖广,谁就能占据先机。但当行业进入成熟期后,单纯追求规模的增长模式必然会遇到瓶颈。

万辰的应对策略是"双轮驱动":

一方面,继续扩大市场份额。在巩固长三角、山河四省等优势区域的基础上,向东北、西北、华南等新兴市场渗透。目标很明确——在全国每一个省份都建立起领先优势。

另一方面,深耕单店运营效率。通过优化商品结构、提升供应链效率、强化会员运营等手段,提高单店的产出和盈利能力。年报中提到的一个细节是,公司正在策略性拓展"零食+"品类矩阵,引入低温短保食品饮料、冷冻食品、IP授权产品等,把门店打造成"家门口的零食乐园"。

这种"规模+效率"的平衡术,本质上是在为下一阶段的增长蓄力。当行业竞争从"跑马圈地"进入"精耕细作"阶段时,提前布局效率提升的企业会占据更有利的位置。

五、写在最后

回到投资的本源问题:万辰集团值不值得关注?

从财务数据来看,公司的增长质量和盈利能力都在持续改善。从行业趋势来看,量贩零食作为"硬折扣"业态的代表,契合了当前消费分级背景下"优质平价"的需求趋势,长期发展空间依然广阔。

但估值是否合理、未来增长能否持续,则需要结合市场环境和竞争格局动态评估。

至少从这份年报来看,万辰集团交出了一份令人满意的答卷。从食用菌到量贩零食的跨界转型,从区域品牌到全国龙头的规模跃迁,这家公司用三年时间完成了一次华丽的蜕变。

接下来的问题是:当高速增长期过去,万辰能否在存量竞争中继续保持领先?这需要时间给出答案。