嘉澳环保估值重构

Zoro7799

· 浙江

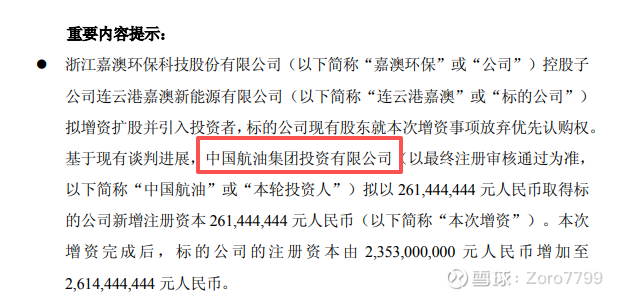

如果按现在的基本面,估值大概值40亿;目前是55亿,看起来是高估的;但是隐藏的变化就发生在7月份的一篇公告里,中国航油入股了嘉澳的子公司—连云港嘉澳;

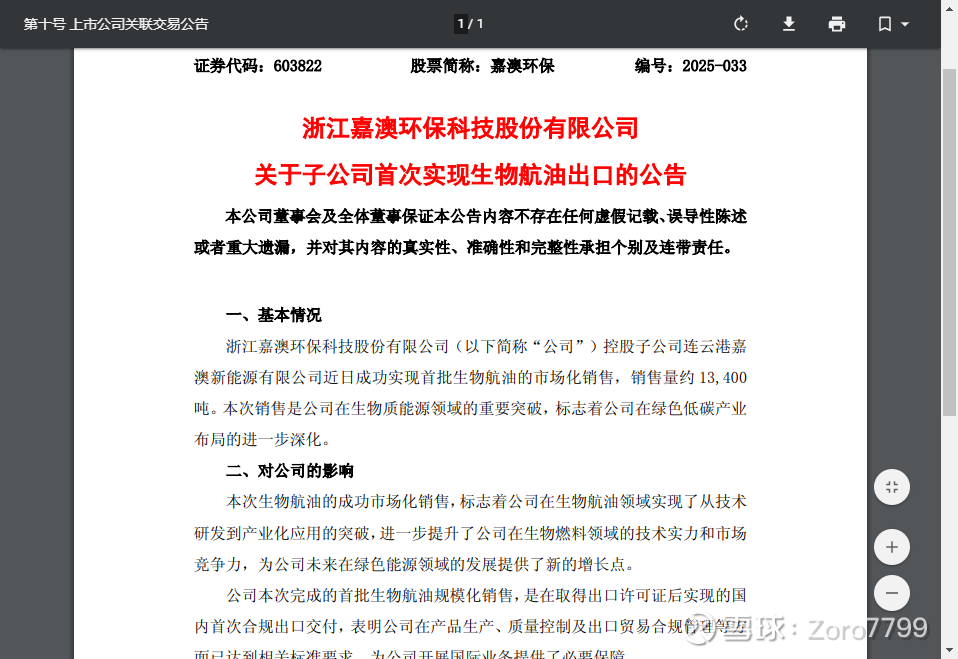

同时五月份的一起公告也很有意思,子公司连云港嘉澳首次实现生物航油的出口公告;

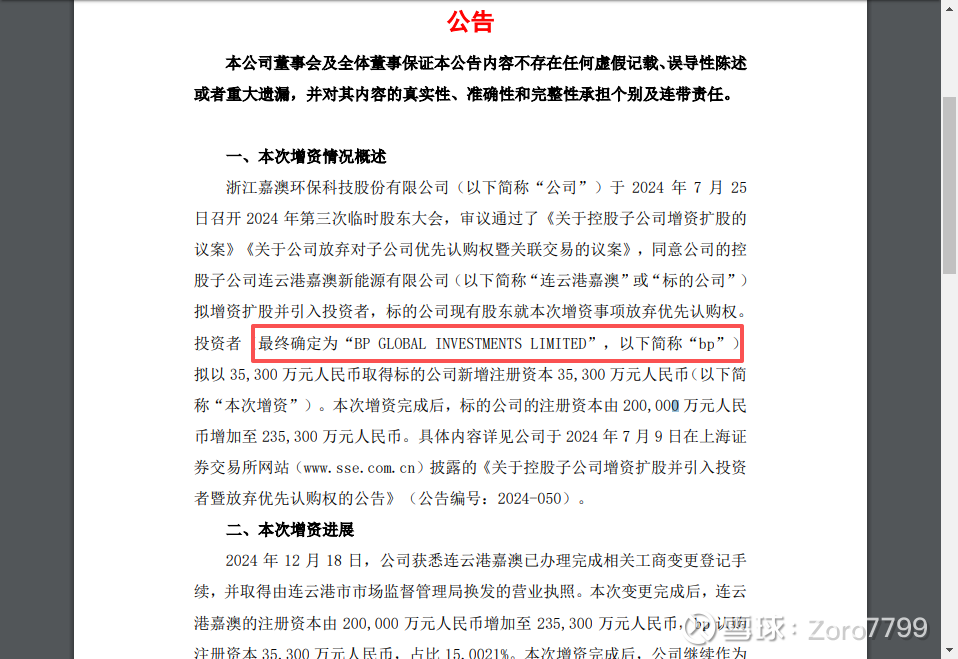

再结合去年的一起公告,子公司连云港嘉澳引入战略股东“BP GLOBAL INVESTMENTS LIMITED”,这个bp是谁,英国石油环球投资有限公司;是全球最大的石油和石油化工集团公司之一,也是全球较早布局SAF产业的国际能源巨头公司,近年来大力发展可持续能源产业,已向全球8个国家、40多个地点供应可持续航空燃料。

再结合财报看看,中报营收大幅增加;写的很明白了,连云港项目生物质能出口量增加;

通过子公司引入战略股东,基本锁定两大客户;说实话,经济下行周期,背靠大树好乘凉,两个大股东都很有实力,个人判断嘉澳环保的业绩反转会很快就来了;随着连云港项目放量,业绩也会慢慢释放;预估明年就可以业绩止亏转盈,后年就可以大幅释放利润了;长远看估值可以给到140亿,也就是说估值下限是40亿,上限是140亿;目前是55亿,还是很有博弈价值的;此票不是短线票,需要长期通过业绩披露跟踪,个人准备配置些长线仓位,长期跟踪观察;$嘉澳环保(SH603822)$