锂电回收市场潜在空间巨大

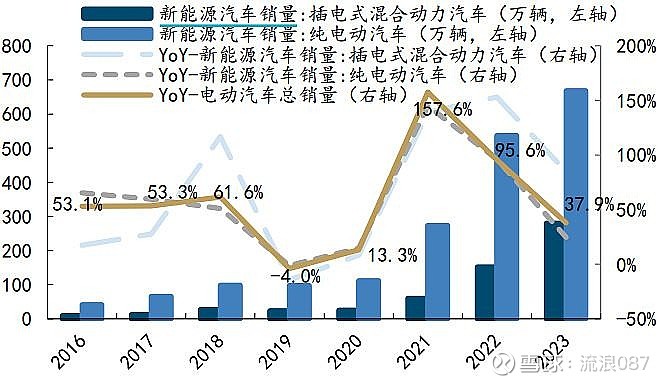

根据中国新能源汽车销量数据,2014-2018年和2020-2022年是中国新能源汽车市场两轮较快的增长期,前一轮增长周期较长,新能源汽车销量年度增速均超50%,后一轮的市场周期较短,但年均增速超过90%。

但经过两轮增长,目前我国已经成长为全球最大的新能源汽车生产国和销售国,新能车产销量占全球比重超过60%。根据中汽协数据,2023年我国新能源汽车产量为958.7万辆;销量为949.5万辆,同比37.9%。根据**中国汽车工业协会和中国政府网发布的数据,2024年中国新能源汽车的产销量分别为:

- **产量**:**1,288.8万辆**

- **销量**:**1,286.6万辆**

- **同比增长**:分别为 **34.4%** 和 **35.5%**

图1:2023年我国电动汽车销量同比增长37.9%

考虑到动力电池是新能源汽车核心部件,新能车行业的快速发展也给锂电回收市场带来十分可观的规模。从2018年至2022年,我国动力电池回收利用行业的市场规模已经从500亿元增长至1000亿元,年均增长率达到20%以上。

而动力电池普遍拥有5-8年的使用寿命,根据2020-2022年第二轮周期来推算,2025年前后有望出现新一轮动力电池退役潮,同时叠加近期国务院推出的“以旧换新”补贴政策,动力电池回收行业有望迎来巨大需求。

工信部指出,2023年全年新能源汽车废旧动力电池的综合利用量已达到22.5万吨,同比增长了121%。为进一步推动废旧动力电池的回收利用,工信部预计2024年综合利用废旧动力电池量在26万吨以上,说明锂电回收市场潜在空间巨大

截至2025年7月,中国动力电池回收政策体系已全面升级,核心文件与最新部署如下:---

### ✅ **1. 国家层面:行动方案与法规体系全面落地**

- **《健全新能源汽车动力电池回收利用体系行动方案》**

由国务院于2025年2月审议通过,明确提出:

-2025年底前:违规行为有效遏制;

-2027年底前:建立应对大规模退役潮的长效机制;

- 五大任务:完善法规标准、强化责任追溯、数字化监管、能力建设、鼓励企业“走出去”。

-《新能源汽车废旧动力电池综合利用行业规范条件(2024年本)》

2025年1月1日起实施,重点包括:

- 技术指标升级:锂回收率≥90%,电极粉料回收率≥98%,杂质铝≤1.5%;(能达标企业不多,其中格林美回收率最高)

- 新增电动自行车电池处理要求;

- 强制入园:新建综合利用企业须进入产业园区。

- 立法进程加快

- 《锂电池回收和综合利用管理条例》(国务院条例)已启动立法,预计2027年发布;

- 探索“电池身份证制度”“电池回收积分制度”等创新机制。

---

✅ **2. 地方层面:试点与产业集群加速布局**

| 地区 | 政策要点 |

|--------|----------|

| **四川成都** | 支持废旧电池规模回收、梯次利用与再生利用。 |

| **安徽** | 2027年建成全国有影响力的电池回收利用产业集群。 |

| **重庆** | 2025—2027年行动计划:重点培育废旧动力电池循环利用产业。 |

---

3. 退役潮与市场规模

- **2025年**:全国退役动力电池预计达**82万吨**,回收行业产值将超**2800亿元**。

- **2028年起**:退役量将突破**400万吨/年**。

-4. 数字化与碳足迹监管**

- **全生命周期追溯系统**:覆盖生产、销售、拆解、梯次利用、再生利用全流程。

- **国际标准对接**:中国主导的《动力电池回收利用通用要求》已纳入ISO标准。

-

#动力电池迎来报废高峰期# #固态电池# #稀土永磁#